第4讲-营运资本管理(ppt文档可编辑修改).ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共61页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第4讲-营运资本管理(ppt文档可编辑修改).ppt

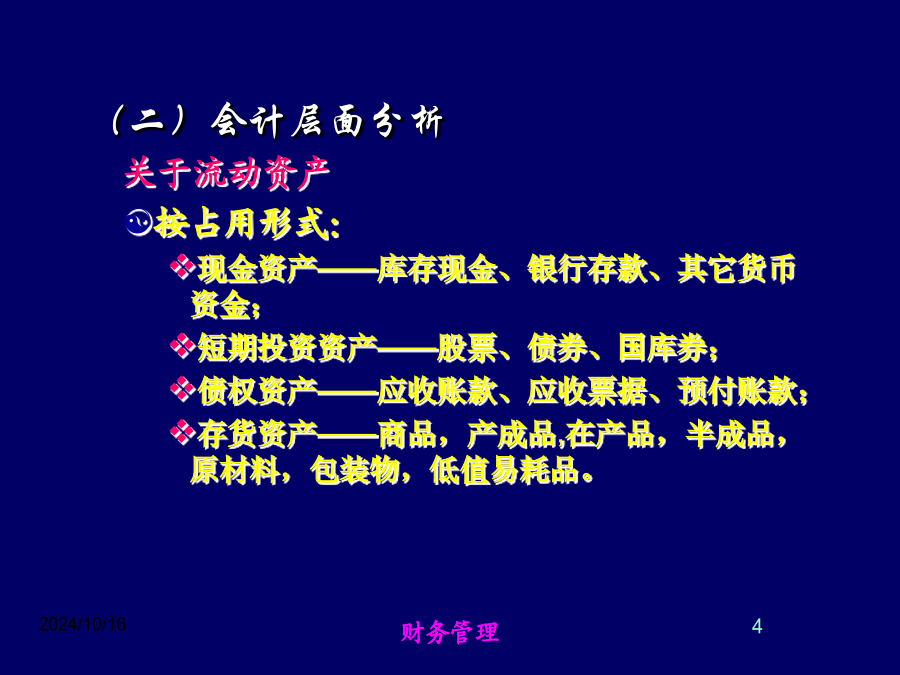

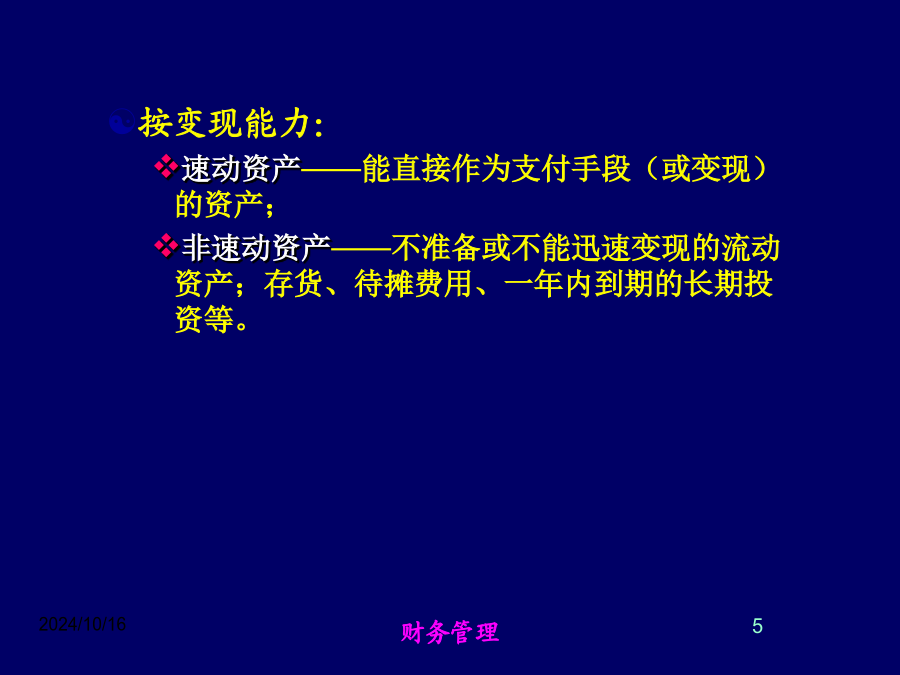

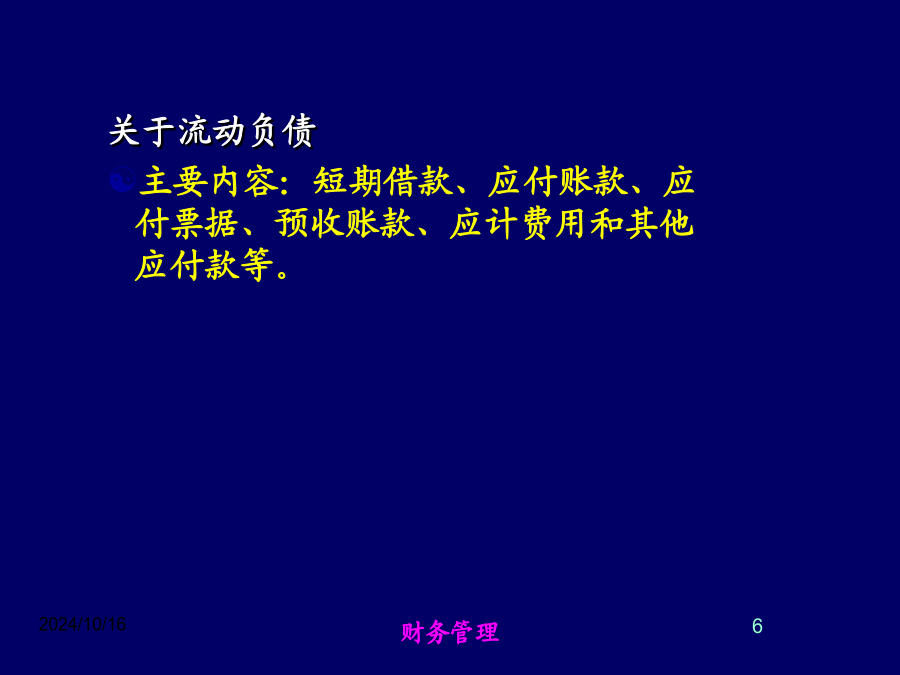

第四讲营运资本管理第一章一、营运资本(二)会计层面分析关于流动资产按占用形式:现金资产——库存现金、银行存款、其它货币资金;短期投资资产——股票、债券、国库券;债权资产——应收账款、应收票据、预付账款;存货资产——商品,产成品,在产品,半成品,原材料,包装物,低值易耗品。按变现能力:速动资产——能直接作为支付手段(或变现)的资产;非速动资产——不准备或不能迅速变现的流动资产;存货、待摊费用、一年内到期的长期投资等。关于流动负债主要内容:短期借款、应付账款、应付票据、预收账款、应计费用和其他应付款等。(三)

第7章-营运资本管理(ppt文档可编辑修改).ppt

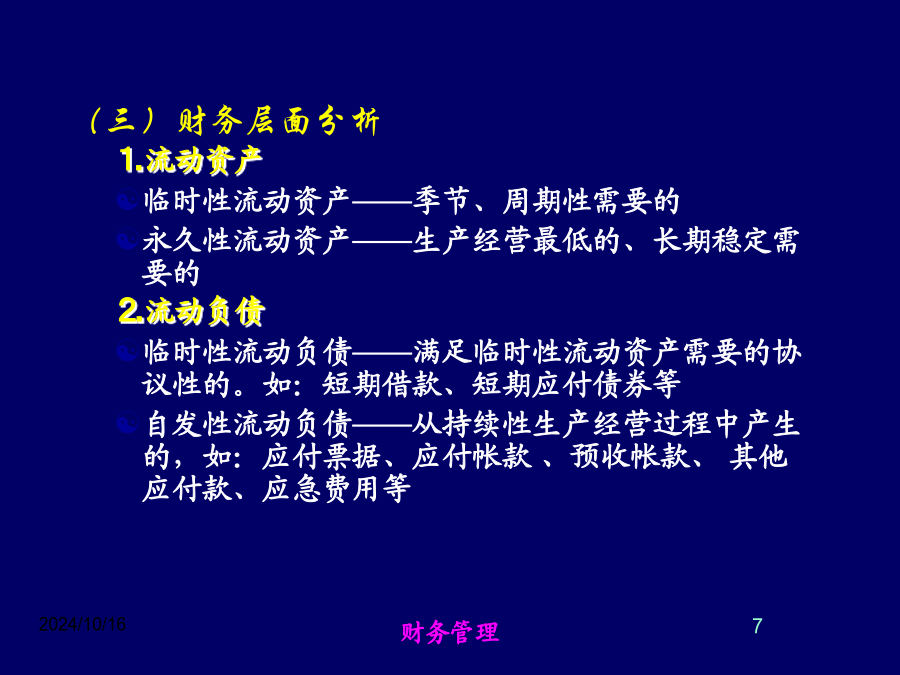

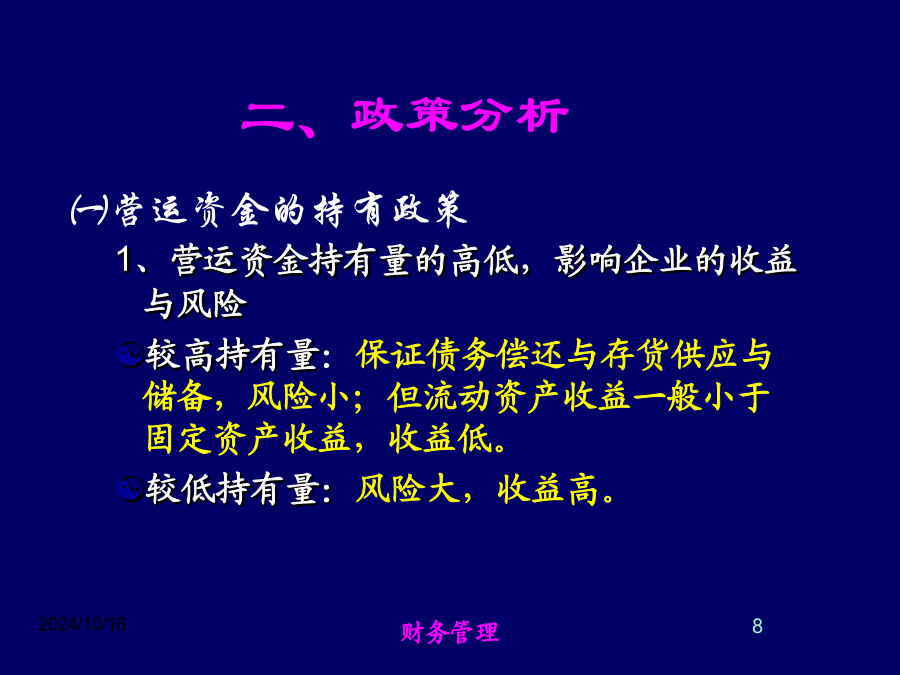

第7章营运资本管理2营运资本:是指一个企业维持日常经营所需的资金。通常指净营运资本。45三、营运资金的成本四、营运资金管理策略89(一)营运资金持有政策(一)营运资金持有政策3.紧缩的营运资金持有政策。要求:企业在一定的销售水平上保持较低的流动资产。特点:收益高、风险大。适用范围:在外部环境相对稳定、企业能非常准确地预测未来的情况下,可采用该政策。13(二)营运资金融资政策(2)流动负债构成①临时性(筹资性)流动负债(旺季销售时需要大量增加存货的而临时举借的债务等)②自发性流动负债。自然产生于企业正常的经

第4讲-营运资本管理.ppt

第四讲营运资本管理第一章一、营运资本(二)会计层面分析关于流动资产按占用形式:现金资产——库存现金、银行存款、其它货币资金;短期投资资产——股票、债券、国库券;债权资产——应收账款、应收票据、预付账款;存货资产——商品,产成品,在产品,半成品,原材料,包装物,低值易耗品。按变现能力:速动资产——能直接作为支付手段(或变现)的资产;非速动资产——不准备或不能迅速变现的流动资产;存货、待摊费用、一年内到期的长期投资等。关于流动负债主要内容:短期借款、应付账款、应付票据、预收账款、应计费用和其他应付款等。(三)

营运资本管理PPT文档.ppt

第一节营运资本管理概述(一)概念:营运资本是指企业在生产经营活动中占用在流动资产上的资金。广义的营运资本(毛营运资本):指一个企业流动资产的总额狭义的营运资本(净营运资本):=流动资产—流动负债(二)营运资本的特点流动资产——回收期短;流动性;并存性;波动性流动负债——速度快;弹性大;成本低;风险大(三)营运资本包括营运资本持有和营运资金本筹集。分别解决营运资本持有量和如何筹集营运资本的问题。720×10%=72.信用期限:企业对外提供商品或劳务时允许客户延期付款的时间界限。(2)企业承担违约风险的能力;

第4讲:需求管理--企业运营的源头(ppt文档可编辑修改).ppt

第4讲:约束理论(TOC)约束理论(TOC)约束理论(TOC)需求管理(DEMANDMANAGEMENT)需求管理(DEMANDMANAGEMENT)需求管理(DEMANDMANAGEMENT)需求管理需求管理预测系统预测系统为什么需要预测?为什么需要预测?为什么需要预测?为什么需要预测?为什么需要预测?为什么需要预测?只有独立需求需要预测预测的特征收集和准备数据预测技术关于预测的两种错误观点关于预测的两种错误观点经验表明,如果人们不理解为什么预测系统会产生某些数据和建议,人们就不能有效地应用该系统。调焦