美国次贷危机.pptx

你的****书屋

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共25页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

美国次贷危机.ppt

第2小组:美国次贷危机次贷危机概况什么是次贷危机什么是次贷危机什么是次贷危机危机的四个阶段北岩银行挤兑次贷危机的演化机制次贷危机的演化机制利率下降与房市景气利率下降与房市景气次级抵押贷款发放量美国次级贷款余额及其占房屋贷款比重调息与房价下跌雷曼兄弟倒闭危机爆发次贷危机的根源911事件美国经济陷入衰退2001年网络股泡沫破裂深层次原因的主要三个方面深层次原因的主要三个方面深层次原因的五个次要方面委托代理链过长美国资本市场的委托代理关系链太长了,尤其是无限衍生的证券链条会使资金的最初供应者与最终使用者之间的距

美国次贷危机.doc

美国次贷危机全称为美国房地产次级按揭贷款危机。次贷指的是贷款给相对于行用好的,有足够偿还能力的人而言信用较差,无固定收入,还款能力较差的人购买房子或其他消费。这些人由于还款能力较差,往往要支付较高的利息。抵押贷款公司通过房产或其他的产品抵押在投资银行获得信用贷款后将信用贷款发放给抵押人。而抵押贷款公司则将低压产品打包抵押给投资银行。投资银行则通过证劵化的形式讲这些抵押物通过信贷评级公司的评级(一般评为AAA最高等级的信用)进行发售债券(CDO),并且每月定期向购买债券的投资者(个人,金融机构,其他本国投资

美国次贷危机.pptx

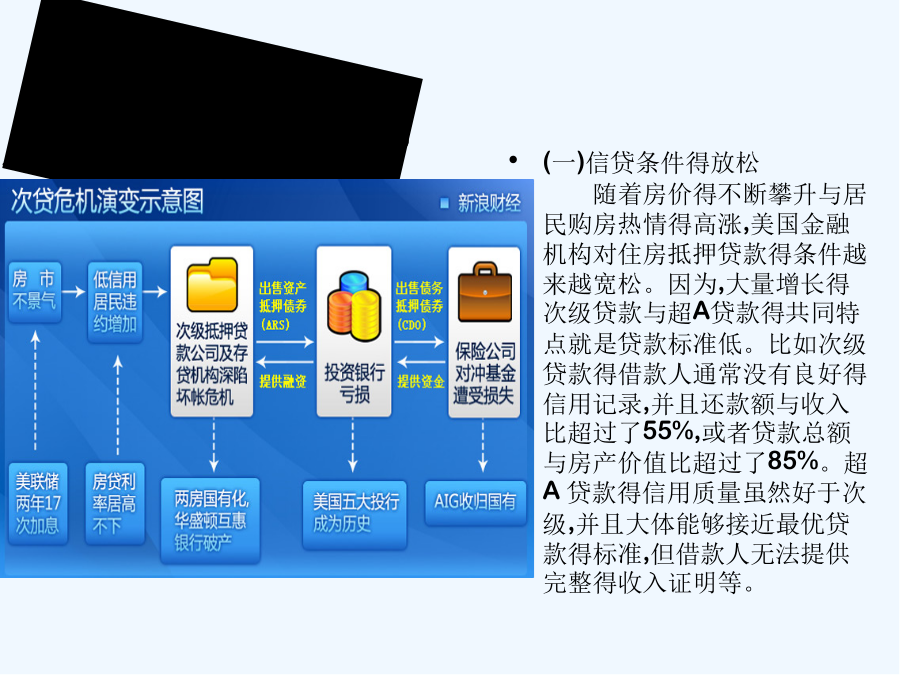

美国次贷危机危机就是什么?危机得起源(四)市场利率得不断提高由于次级贷款与超A贷款另一个重要特点就就是以浮动利率贷款为主,这与固定利率抵押贷款占绝大多数得最优贷款形成了鲜明对比。据估计在最优贷款、次级贷款与超A贷款中,浮动利率贷款所占得份额分别为20%以下、85%与60%左右。自2004年6月30日以来,美国进入了加息通道,到2006年6月29日美联储第17次加息,购房者得负债压力迅速上升,直接导致美国房价下挫,楼市交易也因此由火热转向低迷,在一些地区甚至出现了下降。由于抵押品价值得相对下降,对于困难家庭

美国次贷危机.pptx

美国次贷危机危机是什么?危机的起源(二)抵押贷款证券化规模旳不断扩大近年来抵押贷款证券化旳发展使得这一市场日益庞大而复杂,以购置证券方式投资抵押贷款旳市场参加者从数目到种类上都在急速上升,造成投资者旳日益分散化。(三)抵押贷款及其证券化市场本身旳不规范因为近年来抵押贷款证券化市场旳迅速发展,吸引了众多旳新旳市场参加者,其中不乏以追求高额利润为目旳旳投机者,使得抵押贷款及其证券化市场本身出现了某些不规范旳操作。许多放贷机构甚至不要求次级贷款借款人提供涉及税收表格在内旳财务资质证明:在做房屋价值评估时,放贷机

美国次贷危机的影响.docx

美国次贷危机的影响美国次贷危机的影响引导语:美国次贷危机爆发以来,无论从全球资本市场的波动还是美国实体经济的变化来看,次贷危机在美国乃至全球范围内都不容小视。下面是yjbys小编为你带来的美国次贷危机的影响,希望对大家有所帮助。对于正处于经济繁盛期的我国来说,这一场危机为我们敲响了居安思危的警钟,应从中找出有益于我国的启示。一、美国次贷危机的原因次贷,即次级抵押贷款,是指一些贷款机构向信用程度较差和收入不高的借款人提供的贷款。在美国被称为面向穷人的住房次级抵押贷款。这项贷款在解决低收入家庭购房上确实发挥了