税收筹划的基本理论.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共24页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

税收筹划的基本理论.ppt

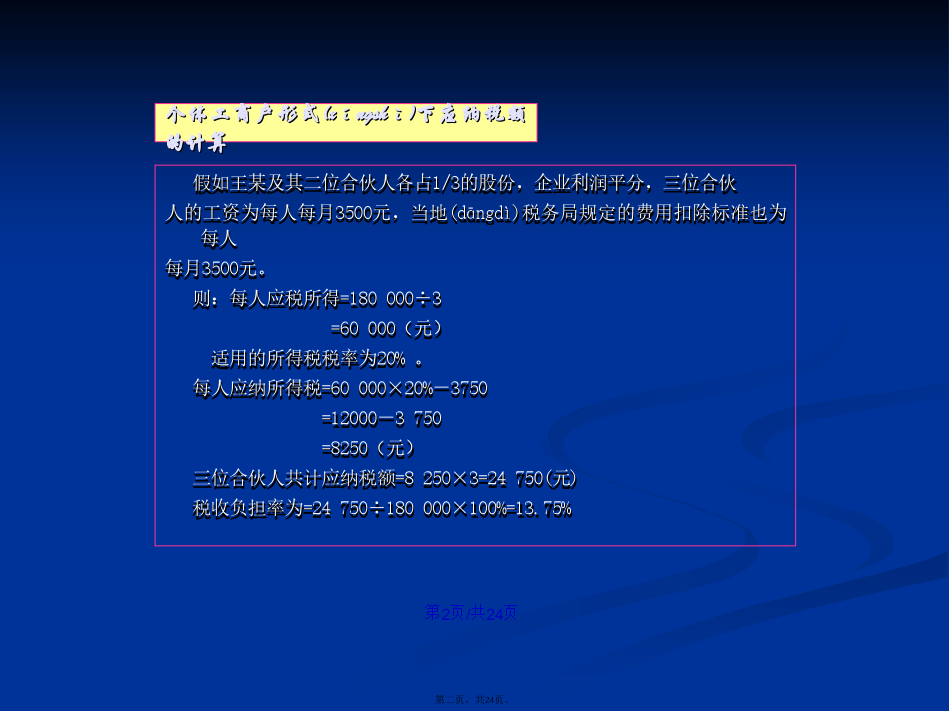

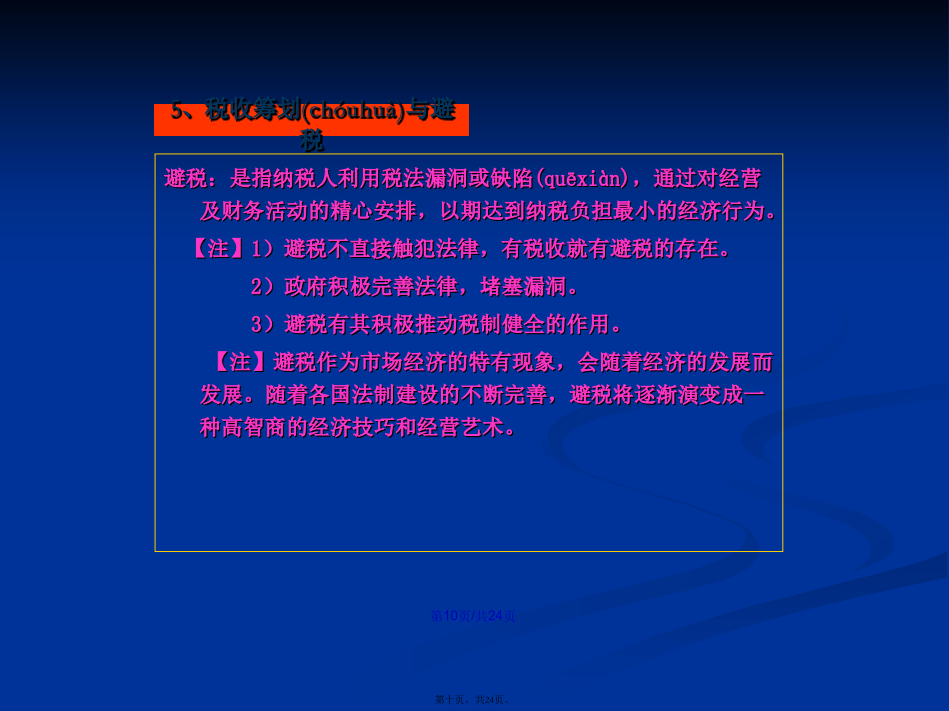

税收筹划学习内容:税收筹划的概念税收筹划的分类税收筹划的目标税收筹划的原则税收筹划的基本前提、原因和实施条件影响税收筹划的因素税收筹划的实施流程先看一个小案例:某教授主编一本教材出版,参编人员5人,稿酬所得18000元,如何填写稿酬分配表才能纳税最少?你与两位朋友打算合开一家服装店,预计年盈利180,000元,服装店是采取合伙制还是有限责任公司形式?哪种形式税收负担较轻呢?合伙企业的纳税义务根据国务院的决定,从2000年1月1日起,个人独资企业和合伙企业不再缴纳企业所得税,只对投资者个人取得的生产经营所得

税收筹划的基本理论.ppt

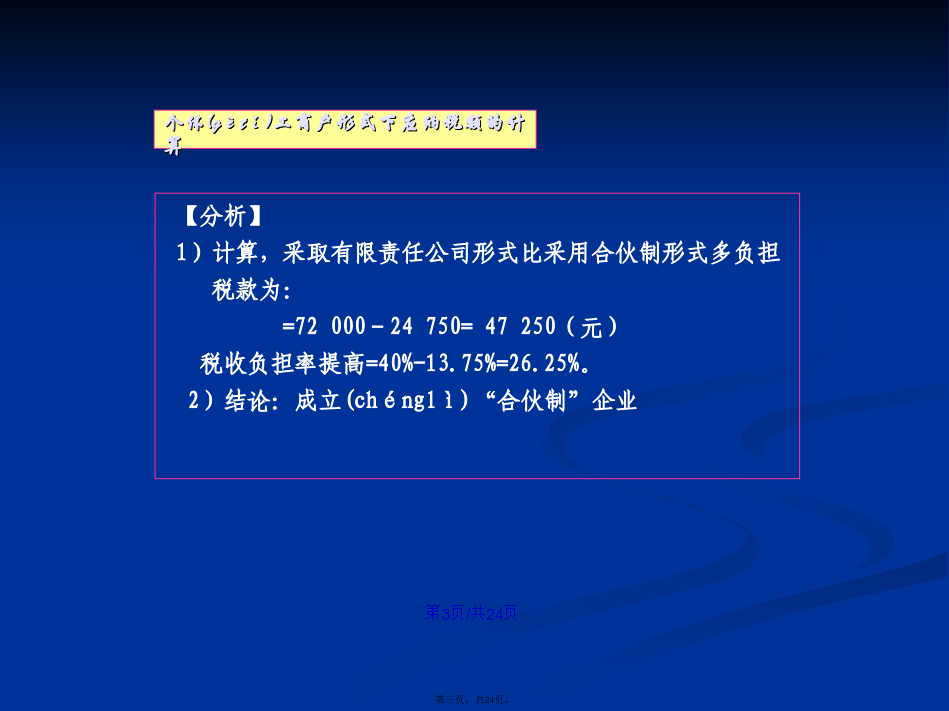

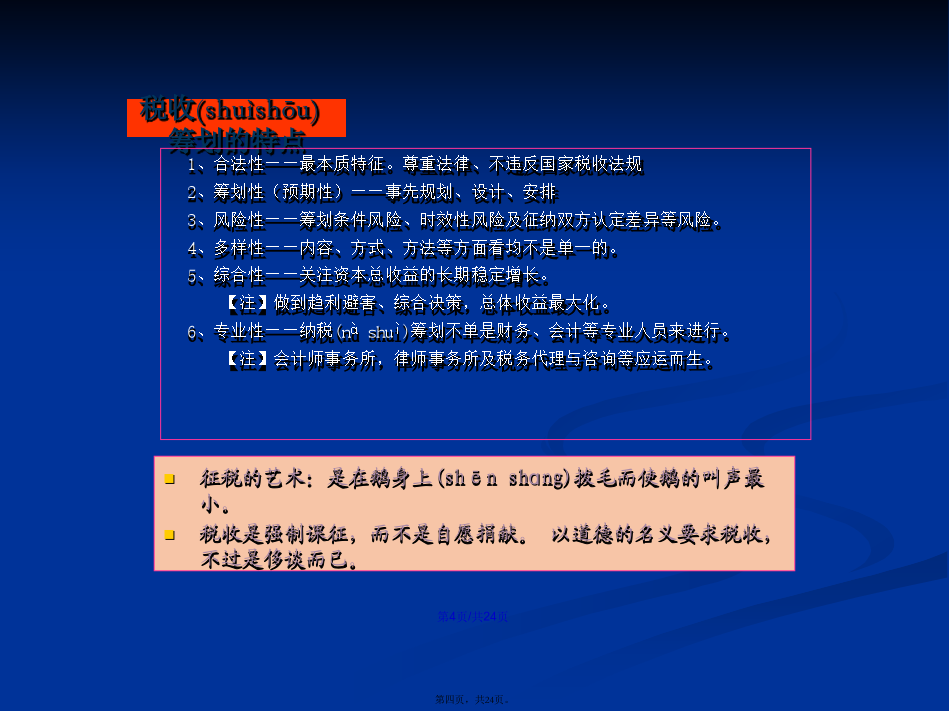

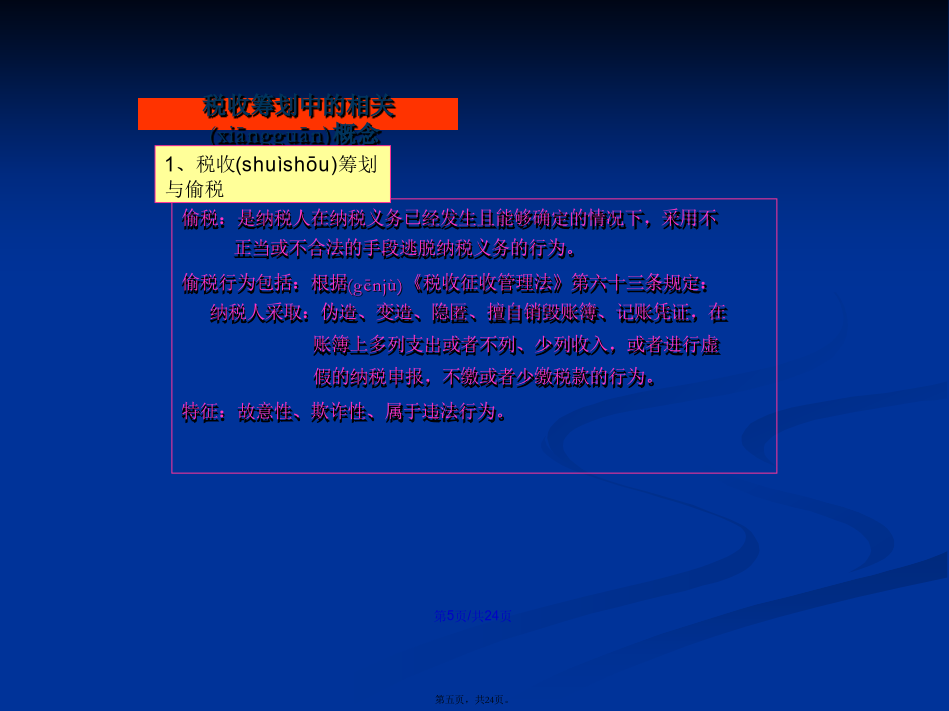

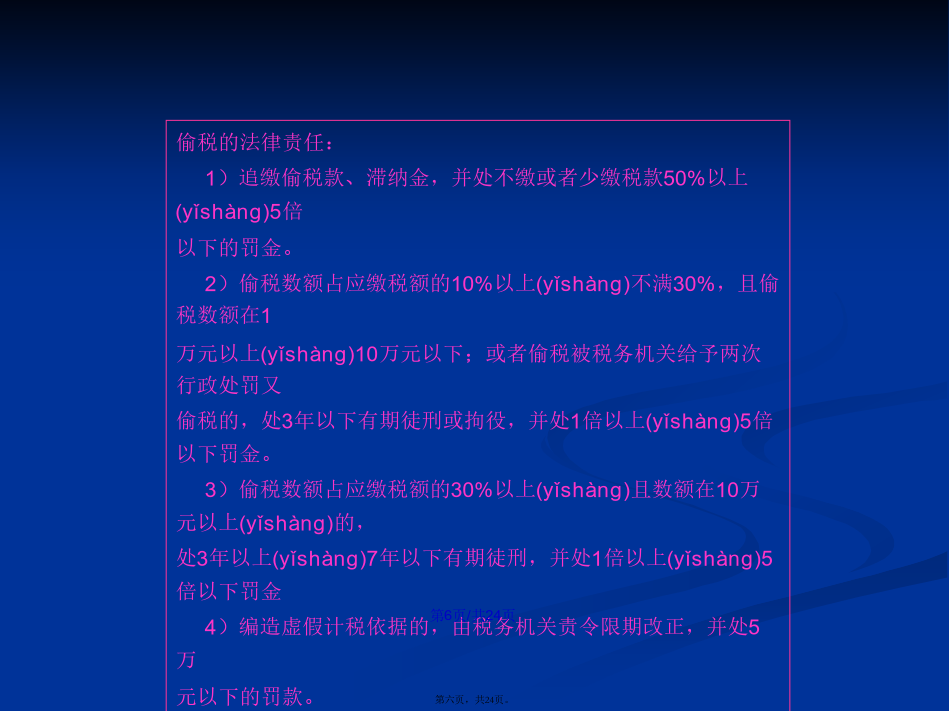

方案比较……案例启示有限责任公司形式下应纳税额的计算个体工商户形式下应纳税额的计算个体工商户形式下应纳税额的计算税收筹划的特点税收筹划中的相关概念偷税的法律责任:1)追缴偷税款、滞纳金,并处不缴或者少缴税款50%以上5倍以下的罚金。2)偷税数额占应缴税额的10%以上不满30%,且偷税数额在1万元以上10万元以下;或者偷税被税务机关给予两次行政处罚又偷税的,处3年以下有期徒刑或拘役,并处1倍以上5倍以下罚金。3)偷税数额占应缴税额的30%以上且数额在10万元以上的,处3年以上7年以下有期徒刑,并处1倍以上5

税收筹划的基本理论.pptx

会计学个体工商户形式(xíngshì)下应纳税额的计算个体(gètǐ)工商户形式下应纳税额的计算税收(shuìshōu)筹划的特点税收筹划中的相关(xiāngguān)概念偷税的法律责任:1)追缴偷税款、滞纳金,并处不缴或者少缴税款50%以上(yǐshàng)5倍以下的罚金。2)偷税数额占应缴税额的10%以上(yǐshàng)不满30%,且偷税数额在1万元以上(yǐshàng)10万元以下;或者偷税被税务机关给予两次行政处罚又偷税的,处3年以下有期徒刑或拘役,并处1倍以上(yǐshàng)5倍以下罚金。3

税收筹划基本理论.pptx

税收筹划的基本理论.pptx