税收筹划基本理论.pptx

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共25页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

税收筹划的基本理论.ppt

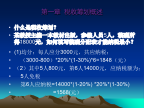

税收筹划学习内容:税收筹划的概念税收筹划的分类税收筹划的目标税收筹划的原则税收筹划的基本前提、原因和实施条件影响税收筹划的因素税收筹划的实施流程先看一个小案例:某教授主编一本教材出版,参编人员5人,稿酬所得18000元,如何填写稿酬分配表才能纳税最少?你与两位朋友打算合开一家服装店,预计年盈利180,000元,服装店是采取合伙制还是有限责任公司形式?哪种形式税收负担较轻呢?合伙企业的纳税义务根据国务院的决定,从2000年1月1日起,个人独资企业和合伙企业不再缴纳企业所得税,只对投资者个人取得的生产经营所得

税收筹划基本理论.pptx

税收筹划的基本理论.pptx

税收筹划的基本理论.ppt

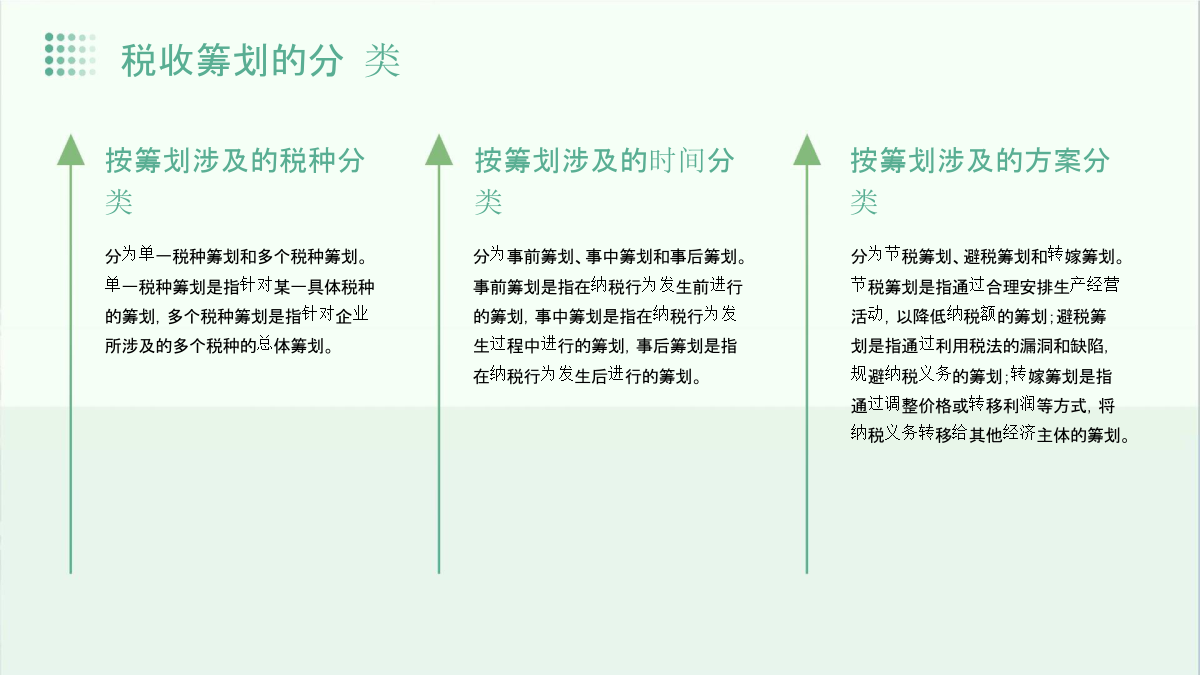

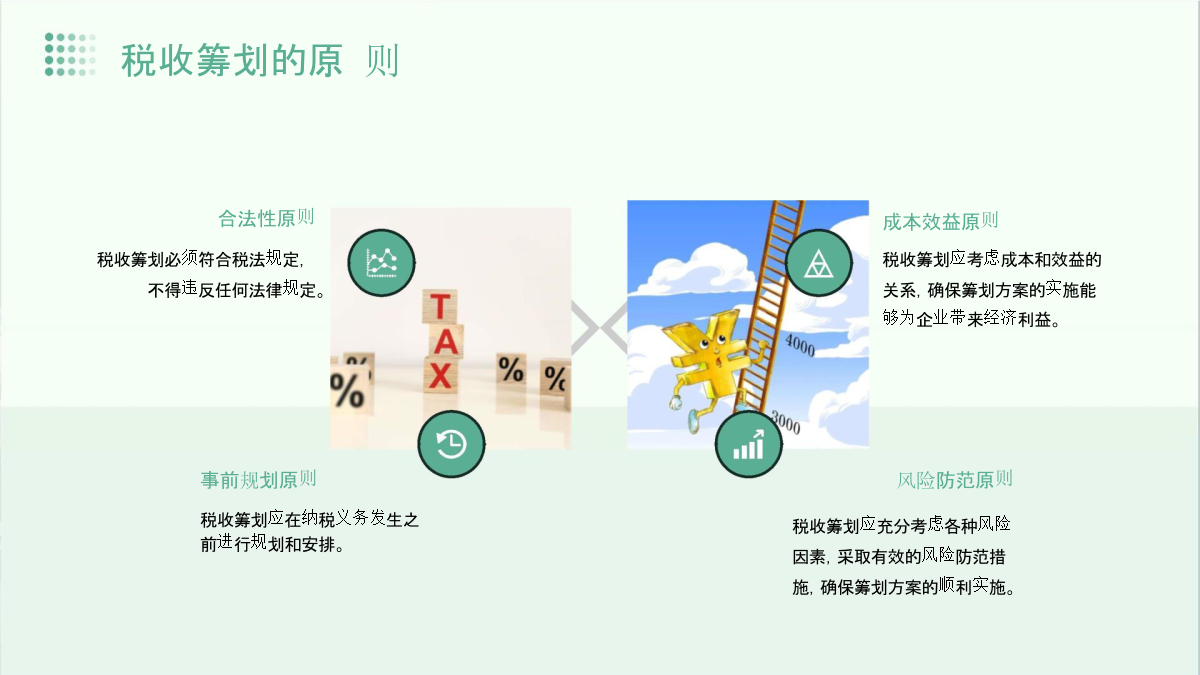

第一章税收筹划概述税收筹划概念税收筹划的特点税收筹划与偷税偷税数额占应缴税额的30%以上且数额在10万元以上的,处3年以上7年以下有期徒刑,并处1倍以上3倍以下罚金编造虚假计税依据的,由税务机关责令限期改正,并处5万元以下的罚款。税收筹划与欠税税收筹划与抗税税收筹划与骗税税收筹划的分类税收筹划产生的原因案例请思考实施税收筹划的前提条件税收筹划的工作步骤假设一个公司的年度目标投资收益率为10%,在一定时期所取得的税前所得相同。如果税法允许这个公司某年的某笔费用可以选择三种方法扣除:分期平均扣除;余额递减扣除

税收筹划基本理论.ppt

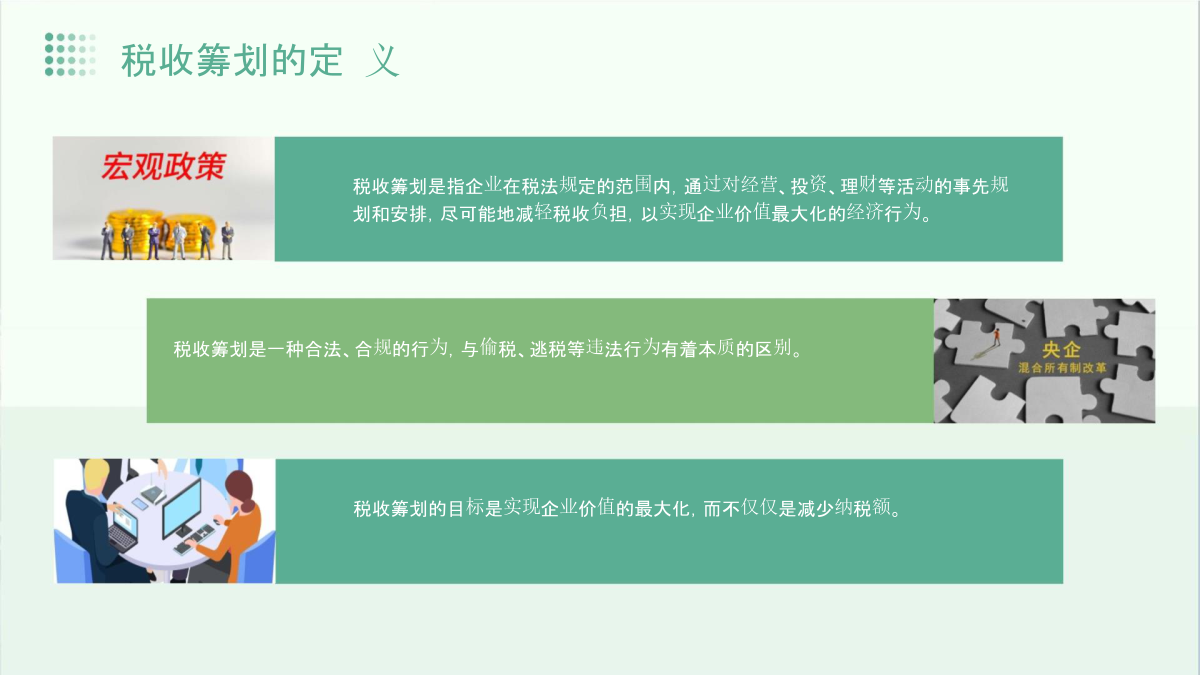

税收筹划本讲结构税收筹划是纳税人在现行法律框架内,通过对其经营活动的安排,达到减少纳税或推迟纳税目的的行为。按是否符合政府立法意图,可分为节税和避税两种。有效税收筹划不同于纳税最小化。本章提要本节内容提要美国南加州大学W·B·梅格斯博士等:“是人们在纳税发生之前-合理又合法地安排经营,使之缴纳可能最低的税收,……少交税和递延交纳税收是……”。一、税收筹划的定义与基本内涵偷税:又称税收欺诈(taxfraud),指以非法手段(unlawfulmeans)逃避税负,即实缴税少于应缴税。避税:指纳税人采取利用某种