大学税法二增值税法PPT课件.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共82页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

大学税法二增值税法PPT课件.ppt

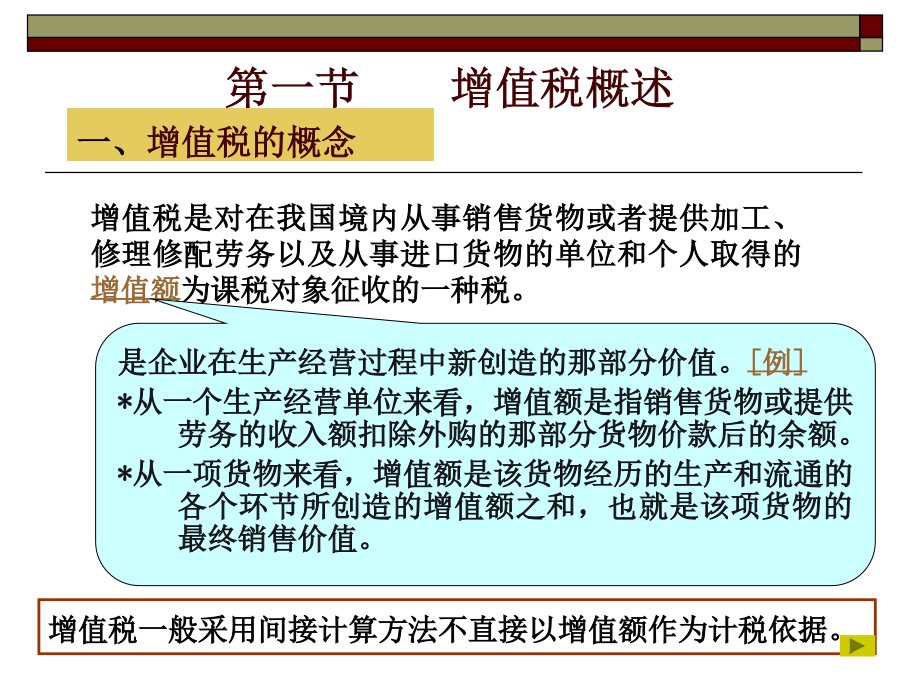

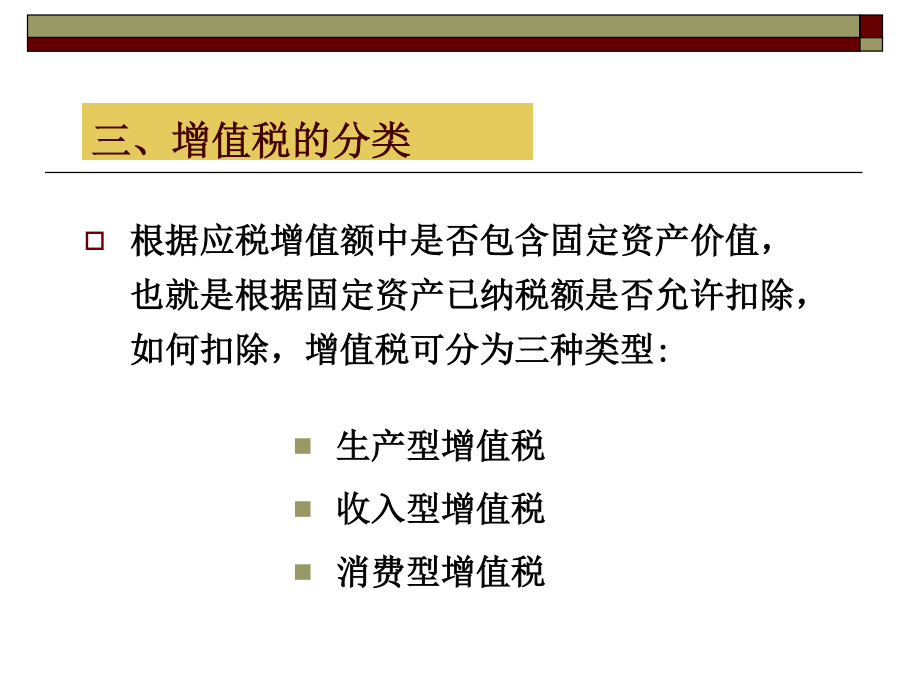

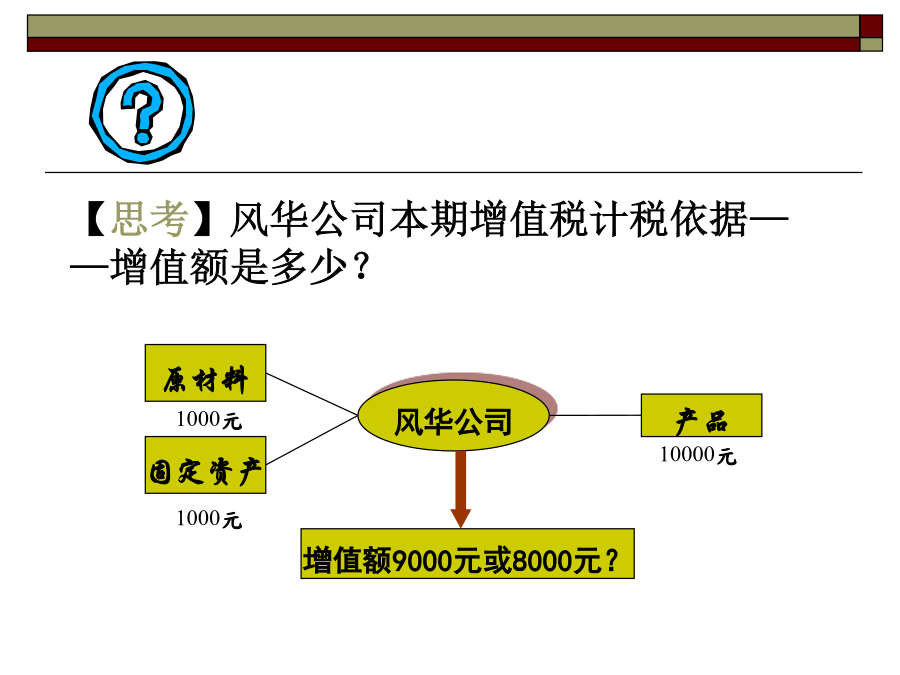

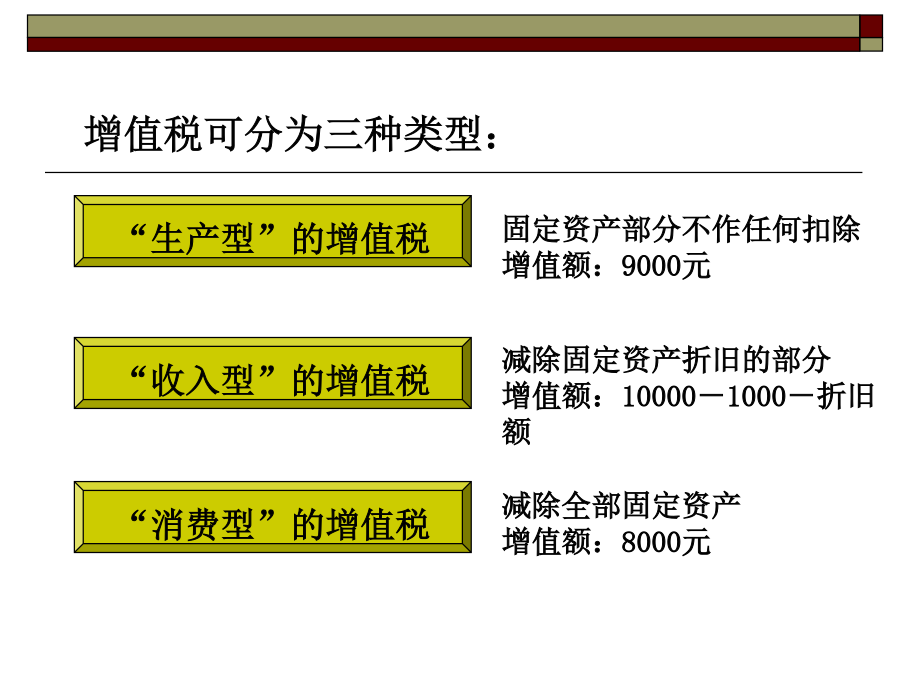

思考:第二章增值税法第二章增值税法第一节增值税概述产销阶段二、增值税的特点生产型增值税收入型增值税消费型增值税【思考】风华公司本期增值税计税依据——增值额是多少?增值税可分为三种类型:【总结】一般来说,发达国家多采取“消费型”或“收入型”增值税,发展中国家大多采取“收入型”增值税。我国在2009年实行了增值税的全面“转型”,由过去的生产型增值税转变为消费型增值税;实行消费型增值税有利于鼓励投资、税制优化和产业结构调整。简化征纳计算,提高征管效率。第二节增值税的主要法律规定(一)征税范围的一般规定1、销售或

二CPA考试增值税法PPT课件.ppt

2012注册会计师考试第二章增值税第二章增值税引言1.定义:2.类型实例:3.增值税的特点4.营改增试点工作进展第一节征税范围及纳税义务人第一节征税范围及纳税义务人第一节征税范围及纳税义务人第一节征税范围及纳税义务人1.属于征税范围的特殊项目1.属于征税范围的特殊项目1.属于征税范围的特殊项目1.属于征税范围的特殊项目1.属于征税范围的特殊项目1.属于征税范围的特殊项目2.属于征税范围的特殊行为2.属于征税范围的特殊行为视同销售视同销售视同销售视同销售视同销售视同销售视同销售视同销售视同销售视同销售视同销

二CPA考试增值税法PPT课件.ppt

2012注册会计师考试第二章增值税第二章增值税引言1.定义:2.类型实例:3.增值税的特点4.营改增试点工作进展第一节征税范围及纳税义务人第一节征税范围及纳税义务人第一节征税范围及纳税义务人第一节征税范围及纳税义务人1.属于征税范围的特殊项目1.属于征税范围的特殊项目1.属于征税范围的特殊项目1.属于征税范围的特殊项目1.属于征税范围的特殊项目1.属于征税范围的特殊项目2.属于征税范围的特殊行为2.属于征税范围的特殊行为视同销售视同销售视同销售视同销售视同销售视同销售视同销售视同销售视同销售视同销售视同销

最全的增值税税法ppt课件.ppt

第二章增值税法增值税一般原理以B工业企业生产桌子为例一、增值税的性质和计税原理二、我国现行增值税的特点主要内容框架第六节进口货物征税第七节出口货物退(免)税★第八节征收管理第九节增值税专用发票的使用及管理主要内容第一节征税范围及纳税义务人二、征税范围的一般规定1、销售或进口的货物:有形动产,包括电力、热力、气体。2、提供的加工、修理修配劳务第一,必须是受托加工第二,加工、修理修配的对象必须是增值税的应税货物例,根据我国现行税法规定,纳税人提供下列劳务应缴纳增值税的有(多)A.汽车的维修B.房屋的装修C.桥

税法经典课件流转税法——增值税法.ppt

第一节增值税基础知识第二节增值税基本法律第三节增值税计税管理第四节增值税出口退税第一节增值税基础知识第一节增值税基础知识第一节增值税基础知识第一节增值税基础知识第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值