基于MES测度的我国金融机构系统性风险研究.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共29页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于MES测度的我国金融机构系统性风险研究.pdf

决策咨询10.13999/j.cnki.scyj.2019.10.011基于测度的我国金融机构系统性风险研究刘莹/文随着国际金融危机的发生袁金融监管机构更加重视金融系统性风险的宏观审慎监管遥本文采取2008年1摘月要2019年2月我国25家金融机构的MES渊边际期望损失冤作为衡量金融机构系统性风险贡献度的指标袁包要括14家商业银行袁3家保险公司和8家证券公司袁并运用DCC-GARCH模型进行风险方差和相关系数的度量袁使其对于金融机构系统性风险的测量更加准确袁最终得到各金融机构的MES排名和三大机构的比较结

基于MES测度的我国金融机构系统性风险研究.pptx

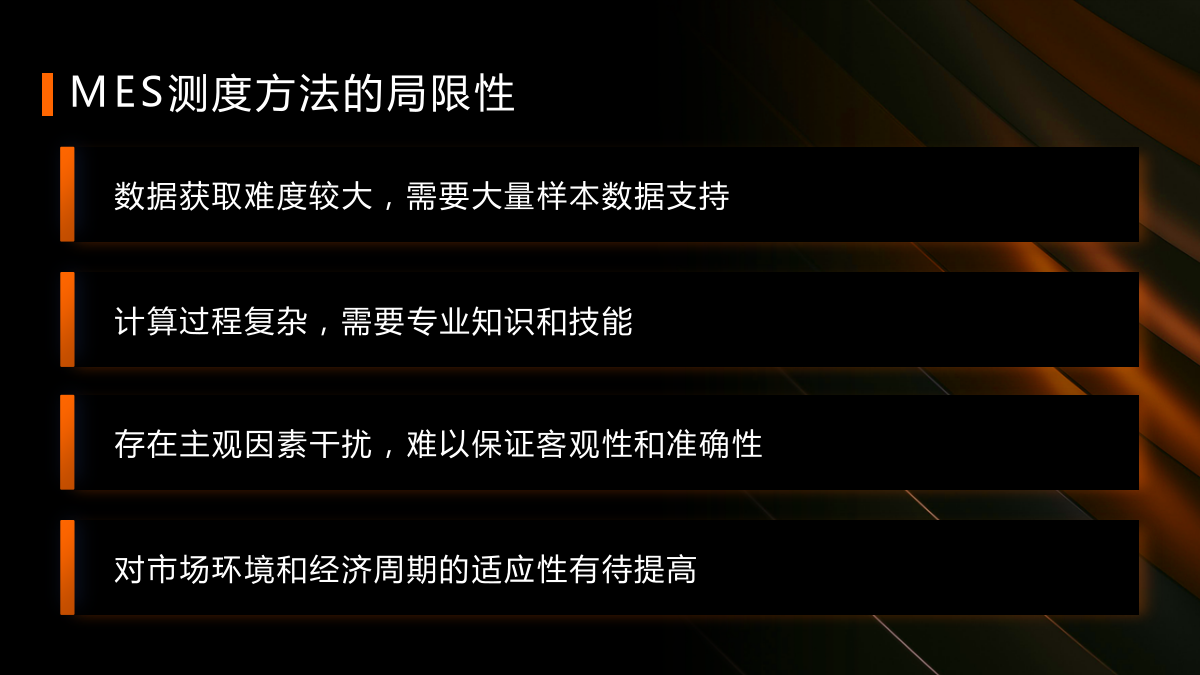

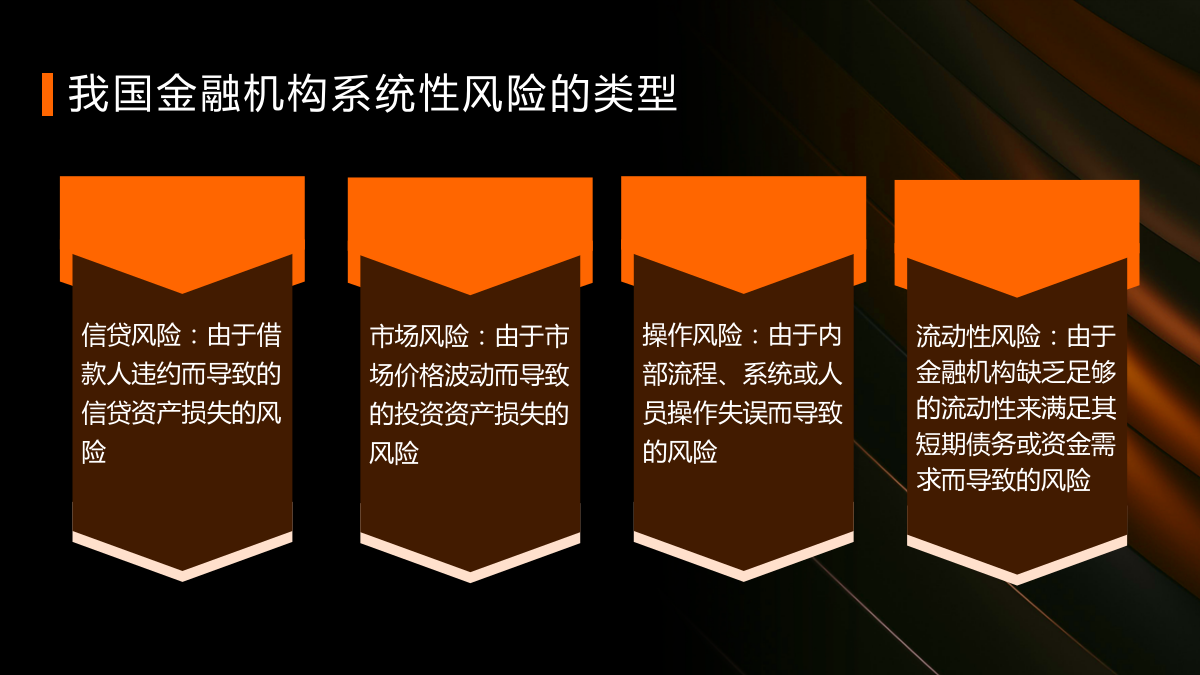

汇报人:/目录0102MES测度方法的定义MES测度方法的原理MES测度方法的优势MES测度方法的局限性03我国金融机构系统性风险的类型我国金融机构系统性风险的成因我国金融机构系统性风险的传导机制我国金融机构系统性风险的防范措施04MES测度在风险评估中的具体应用MES测度在风险预警中的作用MES测度在风险控制中的价值MES测度在风险防范中的贡献05案例选择的标准和依据案例实践的过程和方法案例实践的结果和结论案例实践的反思和展望06基于MES测度的风险评估模型优化研究基于MES测度的风险预警机制研究基于M

我国金融机构的系统性风险测度——基于SES、MES模型的实证研究.docx

我国金融机构的系统性风险测度——基于SES、MES模型的实证研究随着我国金融市场的不断发展和金融业的不断壮大,金融机构所面临的风险也越来越高,尤其是系统性风险。系统性风险是指金融机构内部管理和控制不当、资产质量下降、市场波动剧烈以及外部宏观经济、政策等因素共同作用产生的风险,一旦形成规模足够大的风险,就可能引发整个金融系统的崩溃,对整个经济产业带来巨大的冲击。因此,对金融机构的系统性风险进行测度和管理是非常重要的。SES、MES模型是目前使用最广泛的两种衡量金融机构系统性风险的方法,具有较高的可操作性和实

我国金融机构的系统性风险测度——基于SES、MES模型的实证研究的中期报告.docx

我国金融机构的系统性风险测度——基于SES、MES模型的实证研究的中期报告本研究旨在通过SES(SystemicExpectedShortfall)和MES(MarginalExpectedShortfall)两种模型,对我国金融机构的系统性风险进行测度和分析。中期报告主要包含以下内容:一、研究背景和意义随着我国金融市场不断发展,金融机构之间的关联越来越紧密,系统性风险也随之增加。因此,对我国金融机构的系统性风险进行测度和分析,将有助于加强金融监管,提高金融市场的稳定性和安全性。二、研究方法本研究使用SE

我国金融机构的系统性风险测度——基于SES、MES模型的实证研究的任务书.docx

我国金融机构的系统性风险测度——基于SES、MES模型的实证研究的任务书一、任务背景金融机构系统性风险是指金融体系内部或金融体系与实体经济之间相互联系关系中的突发性和传染性风险,如果发生,会危及整个金融体系的稳定,甚至导致金融危机。因此,金融机构系统性风险测度是金融风险管理的一个重要组成部分,对于促进金融市场的稳定,防范系统性风险的发生,加强对金融机构的监管等方面有着重要作用。二、研究内容本课题旨在对我国金融机构的系统性风险进行测度,具体内容包括:1.系统性风险概念和相关理论的研究。通过对国内外相关文献的