营改增的创新效应及其实施对策.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共14页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

营改增的创新效应及其实施对策.pptx

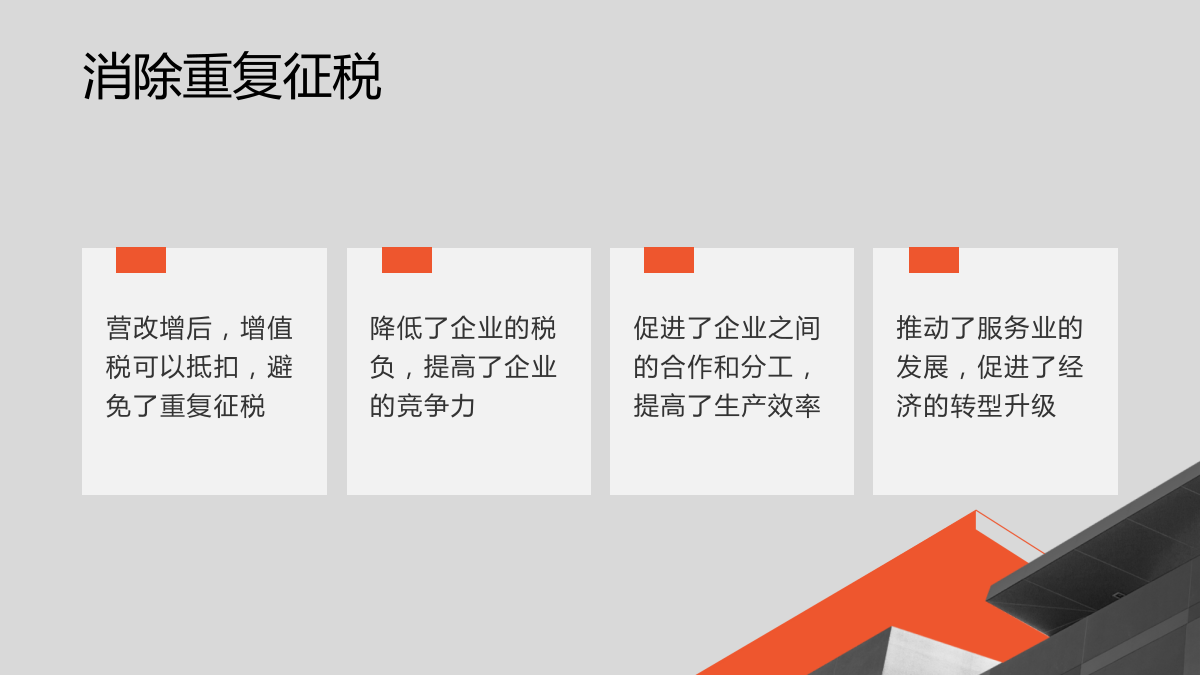

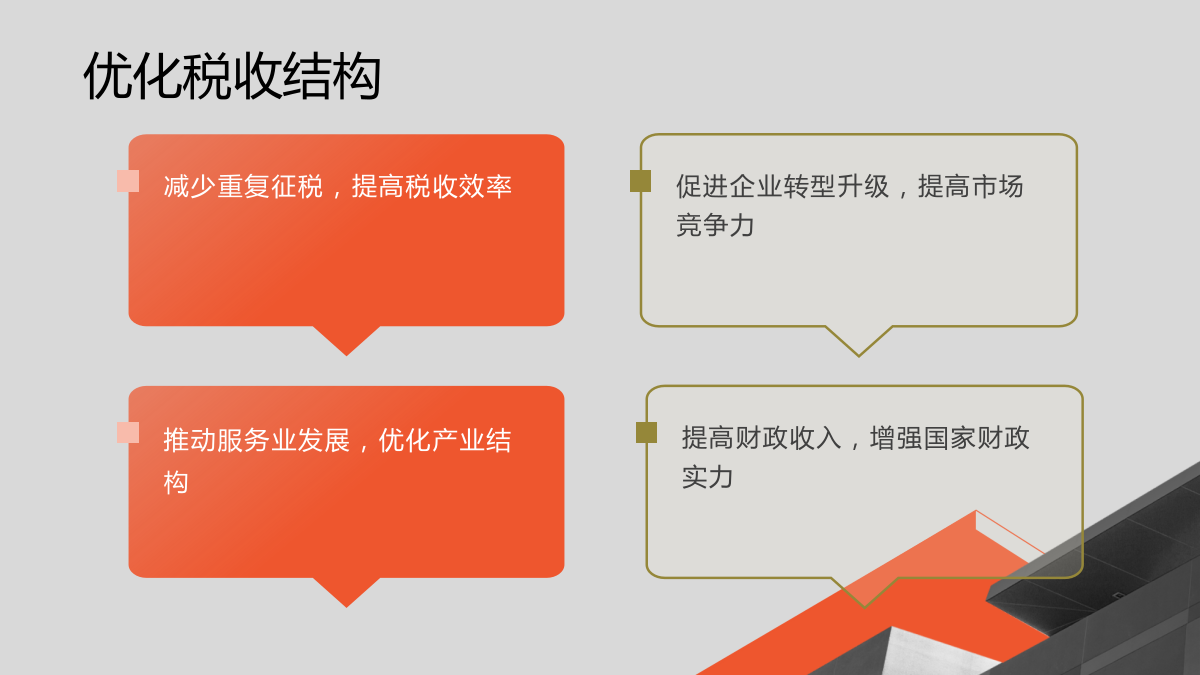

营改增的创新效应及其实施对策目录添加章节标题营改增的创新效应消除重复征税优化税收结构促进产业升级提升税收公平实施对策完善税收政策加强税收征管优化税收服务推进税收信息化建设

营改增的创新效应及其实施对策.docx

营改增的创新效应及其实施对策营改增的创新效应及其实施对策一、引言近年来,我国经济持续快速发展,市场主体数量不断增加,纳税人日益多元化,税收制度改革势在必行。为推动经济转型升级,提升竞争力,我国实施了营业税向增值税的改革,即营改增。本文旨在探讨营改增的创新效应及其实施对策,为税收制度改革提供参考。二、营改增的创新效应分析1.优化税负结构相比营业税,增值税实现了从流转环节采税向价值增值环节采税的转变。这种转变可以减轻企业在流转环节的税负,降低商品价格,增加消费者的购买力。同时,增值税对企业的进项和销项进行抵扣

“营改增”的创新、效应及其实施对策解析.docx

“营改增”的创新、效应及其实施对策解析引言“营改增”是指将增值税作为主要税种纳入到营业税体系中,在全国的逐步实施中,逐步取消营业税,所有企业都将进行增值税申报。自2016年5月1日起,全国范围内全面开始营改增,实施以来,已经取得了一系列的成效,但是也存在一定的挑战和问题。本文将从创新、效应和实施对策三个方面进行分析。一、创新营改增税制创新主要体现在以下几个方面:1.税种转化营改增税制是从营业税向增值税的转化,将原来的营业税和附加税转而集中于增值税,将两种税种转换为一种税种,实现了税种的统一,有利于提升税制

基于“营改增”的创新、效应及实施对策分析.docx

基于“营改增”的创新、效应及实施对策分析随着市场经济的发展,国家税制改革也在不断深化。营业税和增值税是重要的间接税种,在我国的税收体系中占据着重要的地位。然而,在过去的税收体制中,营业税的收入占比逐年下降,而增值税的收入占比逐年上升。为了解决这个问题,我们国家推出了营改增政策,把营业税改为增值税。本文将从创新、效应及实施对策三个方面来分析营改增政策。一、创新1.推动市场化经济发展:营改增政策的实施是为了适应市场经济的发展需求。通过调整税制来消除税收歧视和优化资源配置,促进经济增长和就业,推动市场化经济发展

改善营改增负面效应的对策探析.docx

改善营改增负面效应的对策探析营改增后建筑企业应注意的问题一、施工合同签订包工包料合同是施工企业的上上策营改增以后建筑业增值税的税率是11%我们签包工包料合同我们给税务局上交的税是11%材料费可以抵扣17%材料费按60%计算60%17%是10.2%所以营改增以后材料费可以抵扣10.2%但是我们开发票是11%11%减掉10.2%我们只交0.8%的税0.8%的税比营改增之前3%的税降低了2.2%的税只从材料费来看营改增之后签包工包料合同税降低了2.2%。人