最新税法计算题及答案 税法计算题及答案公式(5篇).docx

小多****多小

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共62页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

最新税法计算题及答案 税法计算题及答案公式(5篇).docx

最新税法计算题及答案税法计算题及答案公式(5篇)在日常学习、工作或生活中,大家总少不了接触作文或者范文吧,通过文章可以把我们那些零零散散的思想,聚集在一块。写范文的时候需要注意什么呢?有哪些格式需要注意呢?下面我给大家整理了一些优秀范文,希望能够帮助到大家,我们一起来看一看吧。税法计算题及答案税法计算题及答案公式篇一(1)从国外进口a型高档化妆品一批,货物成交价为1380000元,货物运抵境内输入地点之前的运输保险费及相关费用20000元;支付货物进口后的运输费用15000元,取得运费发票。(2)秀雅公司

税法计算题.pdf

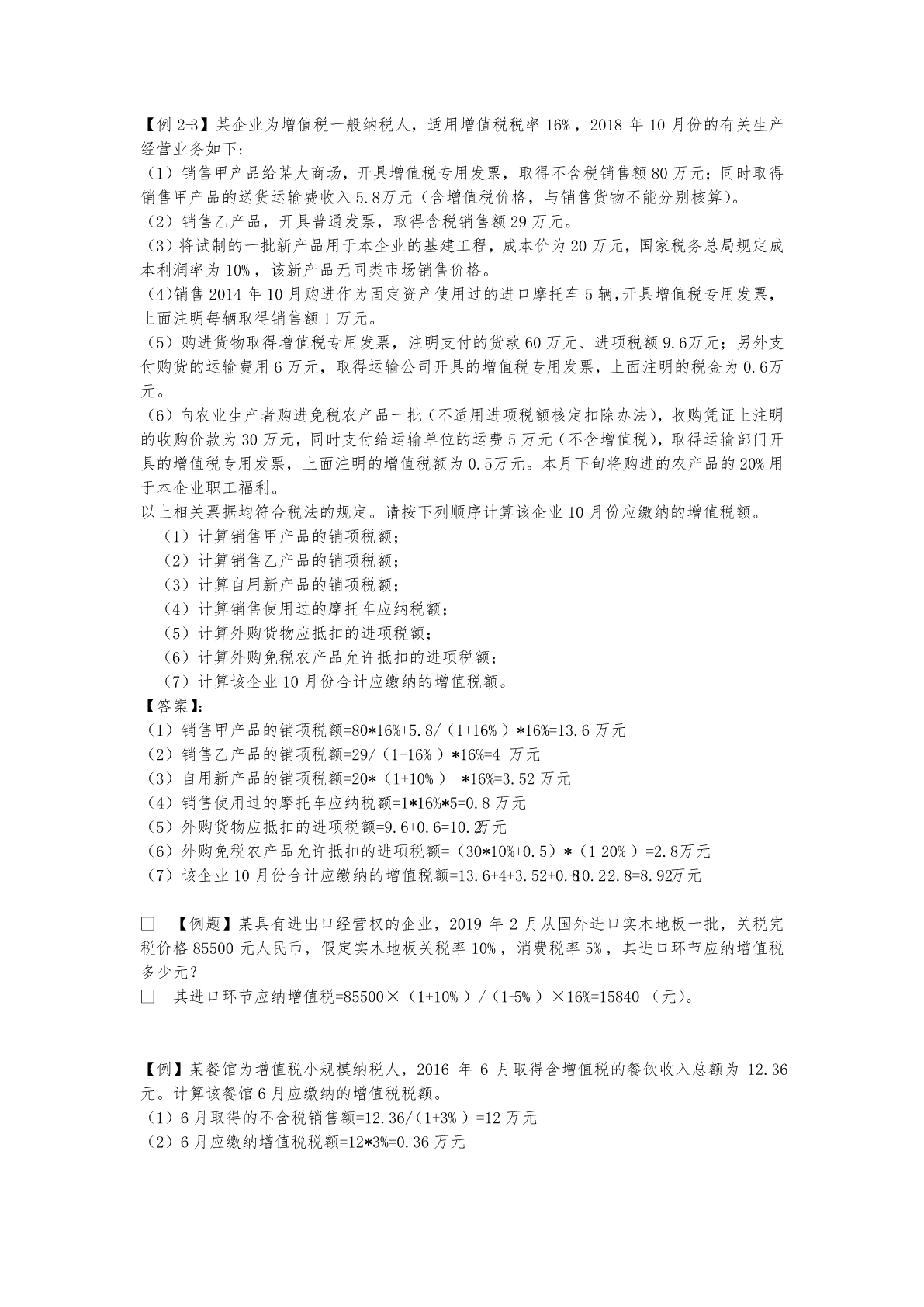

【例2-3】某企业为增值税一般纳税人,适用增值税税率16%,2018年10月份的有关生产经营业务如下:(1)销售甲产品给某大商场,开具增值税专用发票,取得不含税销售额80万元;同时取得销售甲产品的送货运输费收入5.8万元(含增值税价格,与销售货物不能分别核算)。(2)销售乙产品,开具普通发票,取得含税销售额29万元。(3)将试制的一批新产品用于本企业的基建工程,成本价为20万元,国家税务总局规定成本利润率为10%,该新产品无同类市场销售价格。(4)销售2014年10月购进作为固定资产使用过的进口摩托车5辆

税法计算题.doc

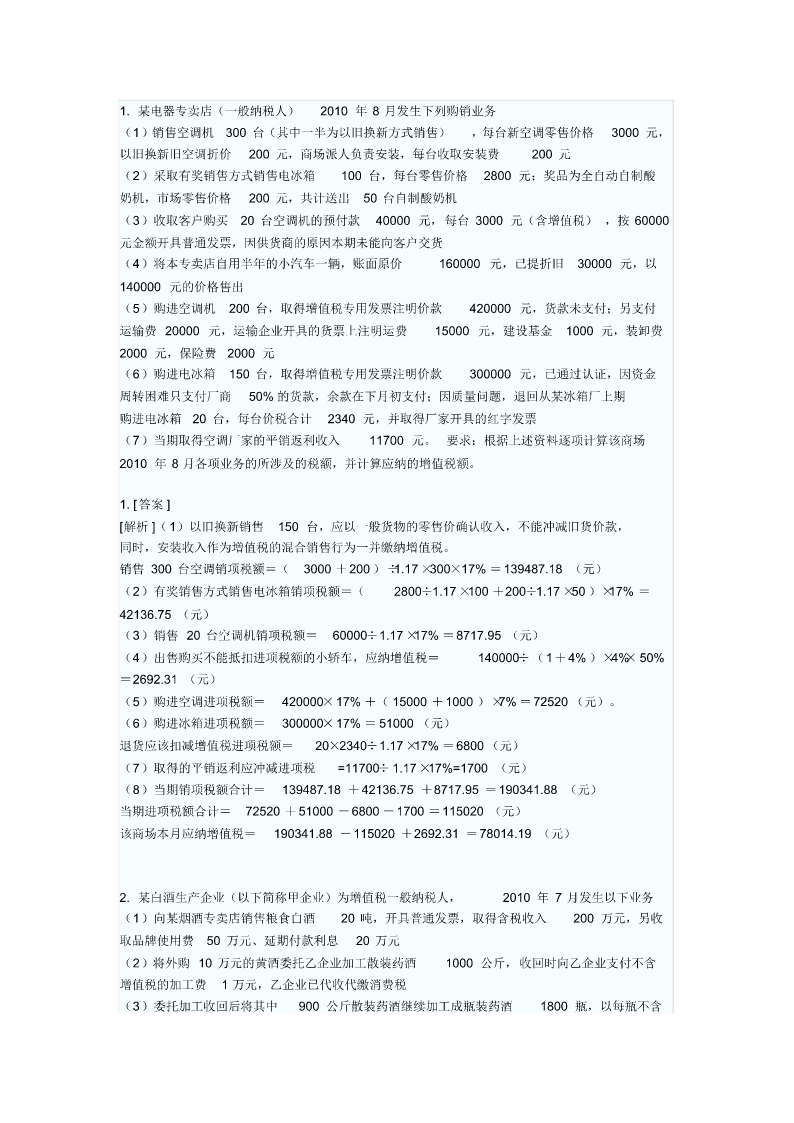

1.以下关于增值税类型的说法不正确的是()A、生产型增值税,其法定增值额大于理论上的增值额B、2009年,我国由过去的生产型变为消费型C、消费型增值税是一种标准增值税D、收入型增值税的法定增值额相当于国民收入答案:C2.以下关于增值税的表述正确的是()A、2009年,我国全面实行了消费型增值税B、增值税是价外税C、我国目前所采用的增值税计算方法为购进扣税法D、增值税税收负担由商品最终消费者承担答案:ABCD3.依据增值税的有关规定,下列行为中属于增值税征税范围的是()A、供电局销售电力产品B、房地产开发公

税法计算题.pdf

2024年税法计算题公式(五篇).docx

2024年税法计算题公式(五篇)在日常的学习、工作、生活中,肯定对各类范文都很熟悉吧。那么我们该如何写一篇较为完美的范文呢?以下是我为大家搜集的优质范文,仅供参考,一起来看看吧税法计算题公式篇一(1)a公司从b公司购进生产用原材料和零部件,取得b公司开具的增值税专用发票,注明货款400万元、增值税68万元,货物已验收入库,货款和税款未付。(2)a公司为b公司制作大型电子显示屏,开具了普通发票,取得含税销售额23万元、调试费收入6.25万元。制作过程中委托c公司进行专业加工,支付加工费4万元、增值税0.68