高端彩电市场趋势分析.pptx

骑着****猪猪

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共31页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

高端彩电市场趋势分析-高端彩电趋势分析.ppt

高端彩电市场趋势分析主要内容全球销售情况液晶电视2004年出货877万台是2003年2.2倍。根据商务部统计墨西哥、日本、中国、韩国、土耳其为彩电出口全球五大主要国家其中墨西哥2004年出口64亿美元日本出口44亿美元韩国和土耳其分别为29亿美元和18亿美元中国为43.9亿美元。产业现状1:产销规模不断扩大产业现状2:出口依存度逐年增加产业现状3:传统仍为主流高端渐成热点产业现状4:供应商阵营壮大竞争加剧企业间战略合作逐步加强产业现状5:降价是主趋势知识产权问题日益突出彩电需求分析展望DisplayS

高端彩电市场趋势分析-高端彩电趋势分析.ppt

高端彩电市场趋势分析主要内容全球销售情况液晶电视2004年出货877万台是2003年2.2倍。根据商务部统计墨西哥、日本、中国、韩国、土耳其为彩电出口全球五大主要国家其中墨西哥2004年出口64亿美元日本出口44亿美元韩国和土耳其分别为29亿美元和18亿美元中国为43.9亿美元。产业现状1:产销规模不断扩大产业现状2:出口依存度逐年增加产业现状3:传统仍为主流高端渐成热点产业现状4:供应商阵营壮大竞争加剧企业间战略合作逐步加强产业现状5:降价是主趋势知识产权问题日益突出彩电需求分析展望DisplayS

高端彩电市场趋势分析.pptx

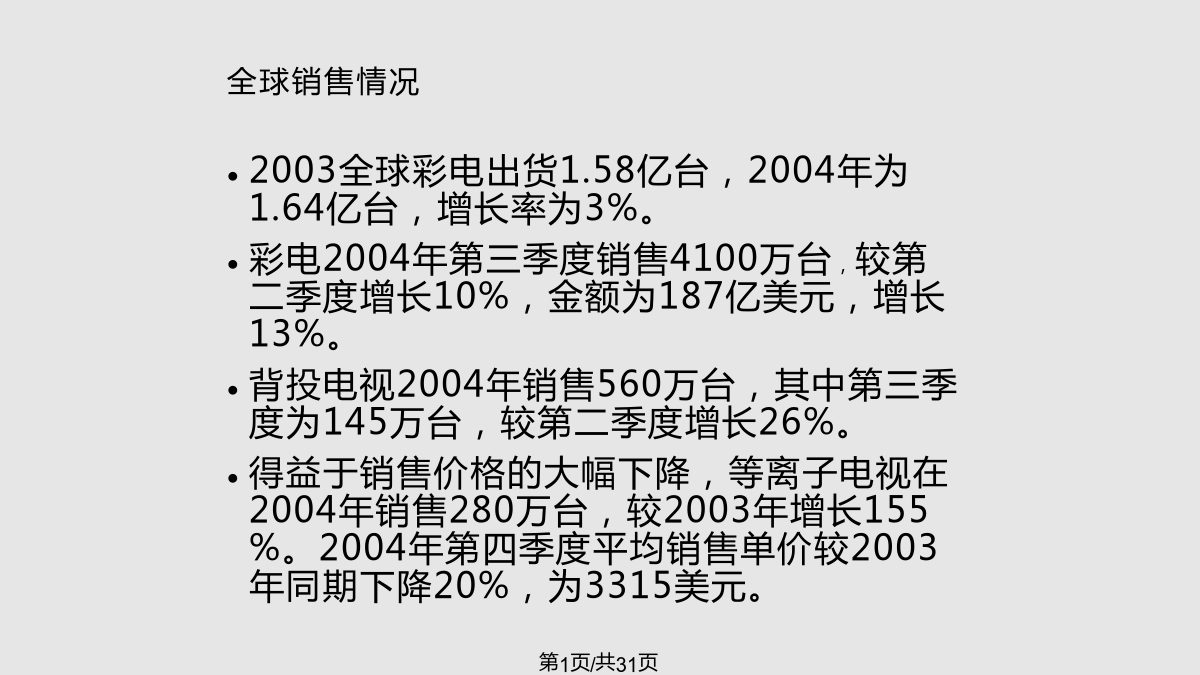

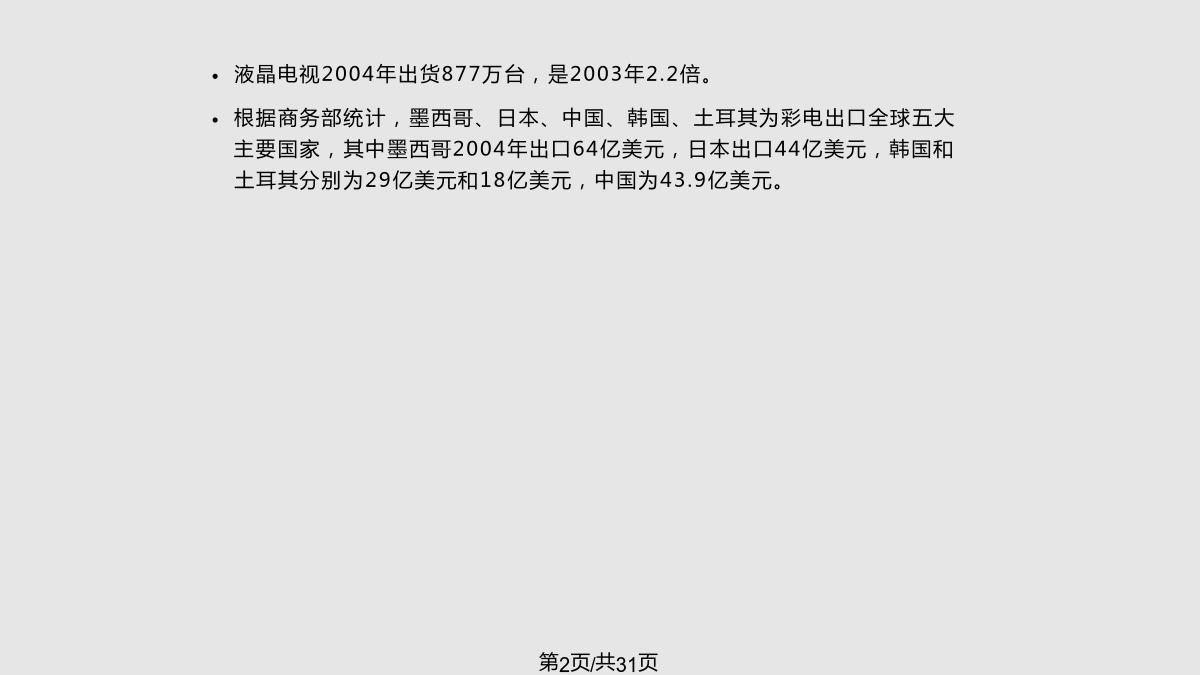

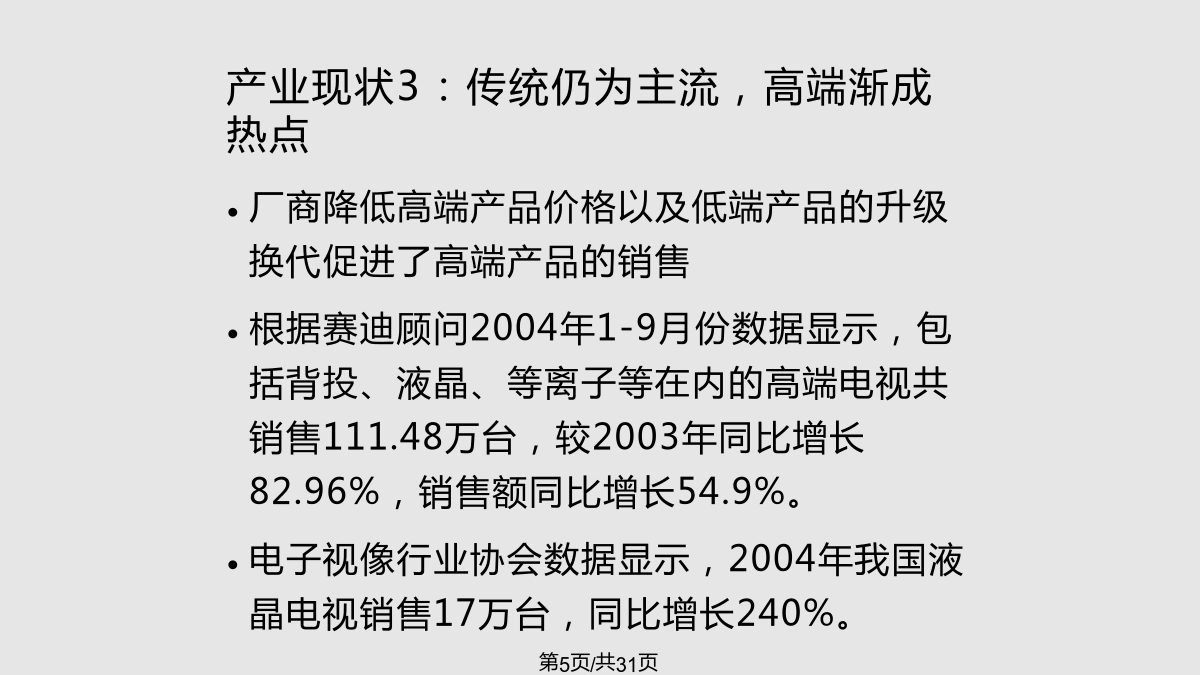

高端彩电市场趋势分析全球销售情况液晶电视2004年出货877万台,是2003年2.2倍。根据商务部统计,墨西哥、日本、中国、韩国、土耳其为彩电出口全球五大主要国家,其中墨西哥2004年出口64亿美元,日本出口44亿美元,韩国和土耳其分别为29亿美元和18亿美元,中国为43.9亿美元。产业现状1:产销规模不断扩大产业现状2:出口依存度逐年增加产业现状3:传统仍为主流,高端渐成热点产业现状4:供应商阵营壮大,竞争加剧,企业间战略合作逐步加强产业现状5:降价是主趋势,知识产权问题日益突出彩电需求分析展望Disp

高端彩电市场趋势分析.课件.ppt

高端彩电市场趋势分析主要内容全球销售情况液晶电视2004年出货877万台,是2003年2.2倍。根据商务部统计,墨西哥、日本、中国、韩国、土耳其为彩电出口全球五大主要国家,其中墨西哥2004年出口64亿美元,日本出口44亿美元,韩国和土耳其分别为29亿美元和18亿美元,中国为43.9亿美元。产业现状1:产销规模不断扩大产业现状2:出口依存度逐年增加产业现状3:传统仍为主流,高端渐成热点彩电需求分析展望DisplaySearch关于不同类型彩电需求增长的预测DisplaySearch:大屏幕电视份额逐步增加

中国彩电企业高端彩电必输.docx

中国彩电企业高端彩电必输彩电行业在经过20世纪80年代与90年代初期的快速增长后市场环境在90年代后期发生了质的改变。在日趋激烈的市场竞争中彩电进入成熟期而彩电企业也随之进入结构调整期。传统显象管式(CRT)彩电需求趋饱和。根据国务院发展研究中心市场经济研究所的统计数字表明2001—2005年期间我国城市电视机市场年需求量在2050万台左右而目前全国有68家彩电企业5000万台CRT彩电的年生产能力。随着传统CRT彩电需求的趋于饱合整机技术的低科技含量以及钢材及塑料制品等原料价格的相对回升中低端彩电产