第二讲增值税的税收筹划.pdf

一吃****新冬

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共113页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第二讲增值税的税收筹划.pdf

税收筹划第二讲:增值税的税收筹划庄佳强中南财经政法大学财政税务学院2012年11月3日一、增值税基本原理计税:购进扣税法;对增加值征税。理论上购进扣税法有如下结果:–每一个中间环节的税负为0。–增值税本质上是对最终消费者征税。–增值税税率表示的是总体税负,而不是环节税负。–税务机关征收的增值税税额随着产品的流转而增加。–问题:商品流转的中间环节增值税负担果真为0吗?类型:消费型增值税纳税人:一般纳税人和小规模纳税人,不同的征管方法征税对象的特殊规定:混合销售行为和兼营行为。二、增值税特点增值税特

第二讲增值税的税收筹划.pdf

税收筹划第二讲:增值税的税收筹划庄佳强中南财经政法大学财政税务学院2012年11月3日一、增值税基本原理计税:购进扣税法;对增加值征税。理论上购进扣税法有如下结果:–每一个中间环节的税负为0。–增值税本质上是对最终消费者征税。–增值税税率表示的是总体税负,而不是环节税负。–税务机关征收的增值税税额随着产品的流转而增加。–问题:商品流转的中间环节增值税负担果真为0吗?类型:消费型增值税纳税人:一般纳税人和小规模纳税人,不同的征管方法征税对象的特殊规定:混合销售行为和兼营行为。二、增值税特点增值税特

张税收筹划第二讲增值税.ppt

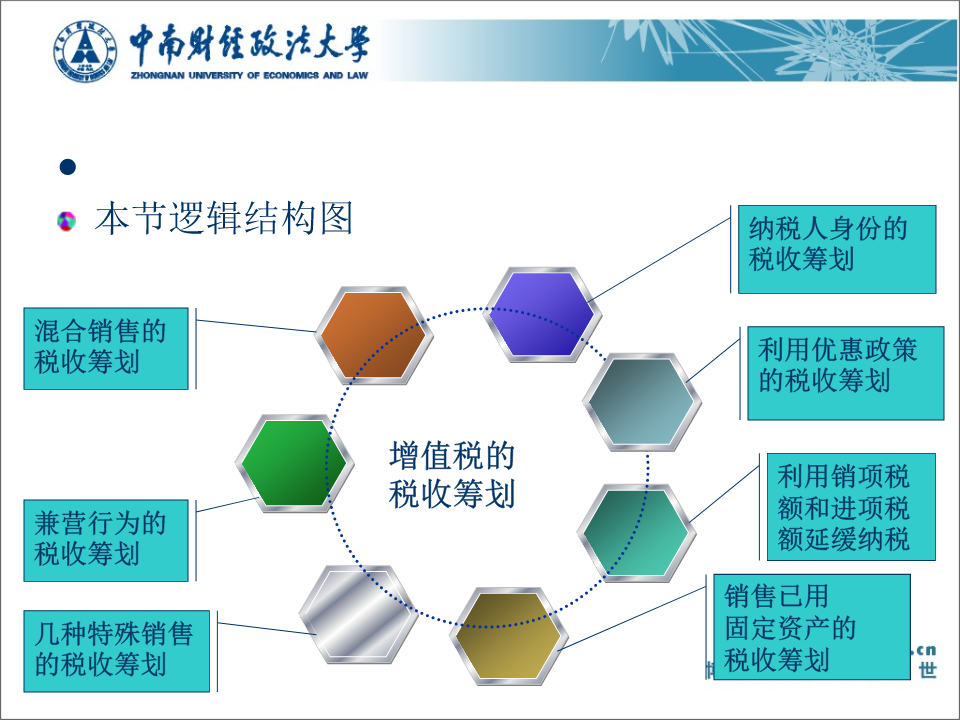

第二篇流转税税收筹划第二讲增值税税收筹划主要内容纳税人类别的税收筹划(一)相关知识回顾(二)筹划方法:增值率筹划法案例1课堂讨论(二)筹划方法:抵扣率筹划法课堂练习巧用“分散”与“联合”进行筹划案例销售业务的筹划销售业务的筹划的主要内容一、销售方式的筹划【例题·1】【例题·2】(二)商场促销活动筹划案例1作业(三)委托代销方式筹划2-1视同买断方式例题2-2收取手续费方式例题案例2二、结算方式的筹划1委托收款2分期收款三、混合销售和兼营的筹划小试牛刀案例1案例2案例1案例24.销售价格的筹划购货对象与购货

税收筹划第三讲——增值税筹划.pptx

第三章—增值税的税收筹划(3)三、增值税计税依据的税收筹划小规模纳税人应纳税额=销售额×征收率进口货物应纳税额=组成计税价格×税率1)销售方式的税收筹划案例2)购物满100元,赠送价值30元的商品(成本18元)销售100元商品应纳增值税=100÷(1+17%)×17%-60÷(1+17%)×17%=5.81(元)赠送30元商品视同销售,应纳增值税:30÷(1+17%)-18÷(1+17%)×17%=1.74(元)应纳增值税=5.81+1.74=7.55(元)个人所得税:为其他单位和部门的有关人员发放现金、

税收筹划第二讲.ppt

第2章税收筹划的基本方法一、税收筹划的切入点以影响应纳税额的几个基本因素为切入点Eg:应纳税额=应纳税金额*税率以不同的财务管理过程为切入点Eg:投资地点的选择、融资方式的选择等利用税收优惠政策纳税递延税负转嫁选择合理的企业组织形式1.利用税收优惠政策免税技术免税技术:指在合法和合理的情况下,使纳税人成为免税人,或使纳税人从事免税活动,或使征税对象成为免税对象而免纳税收的税收筹划技术案例Q:如何治污??A1:把废煤渣的排放处理全权委托给A村村委会,每年支付该村委会40万元的运输费用?A2:用40万元投资兴