税收筹划第三讲——增值税筹划.pptx

文库****品店

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共30页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

税收筹划第三讲——增值税筹划.pptx

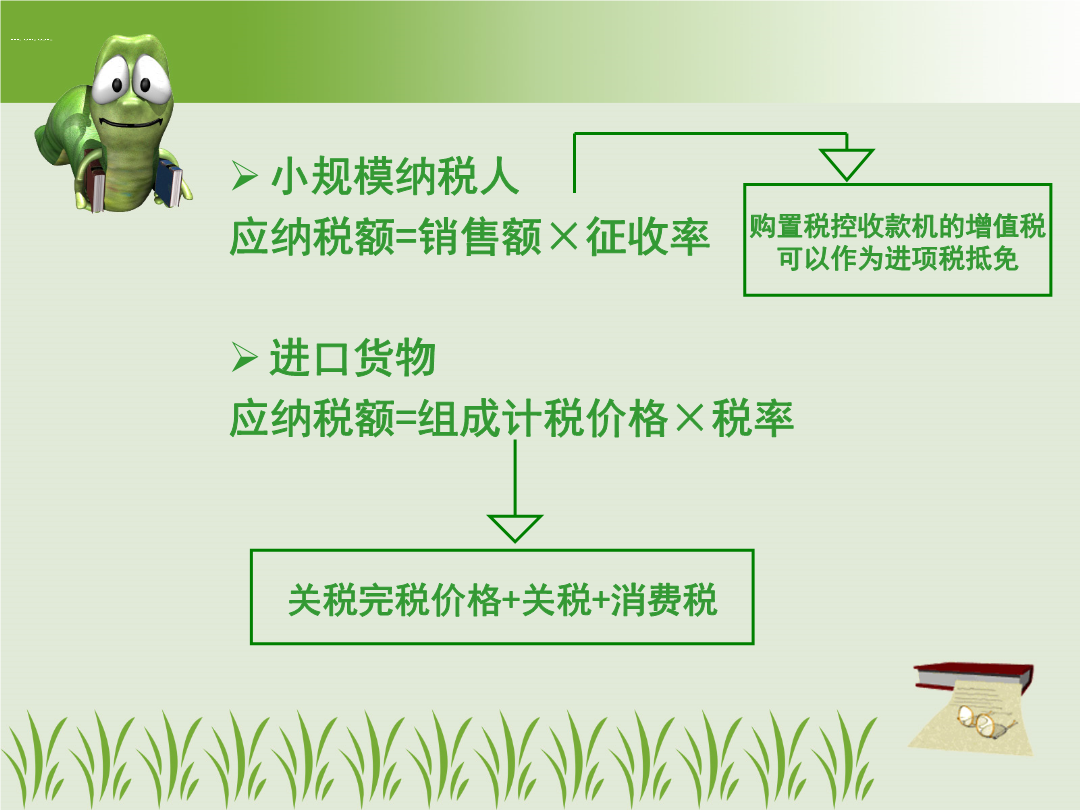

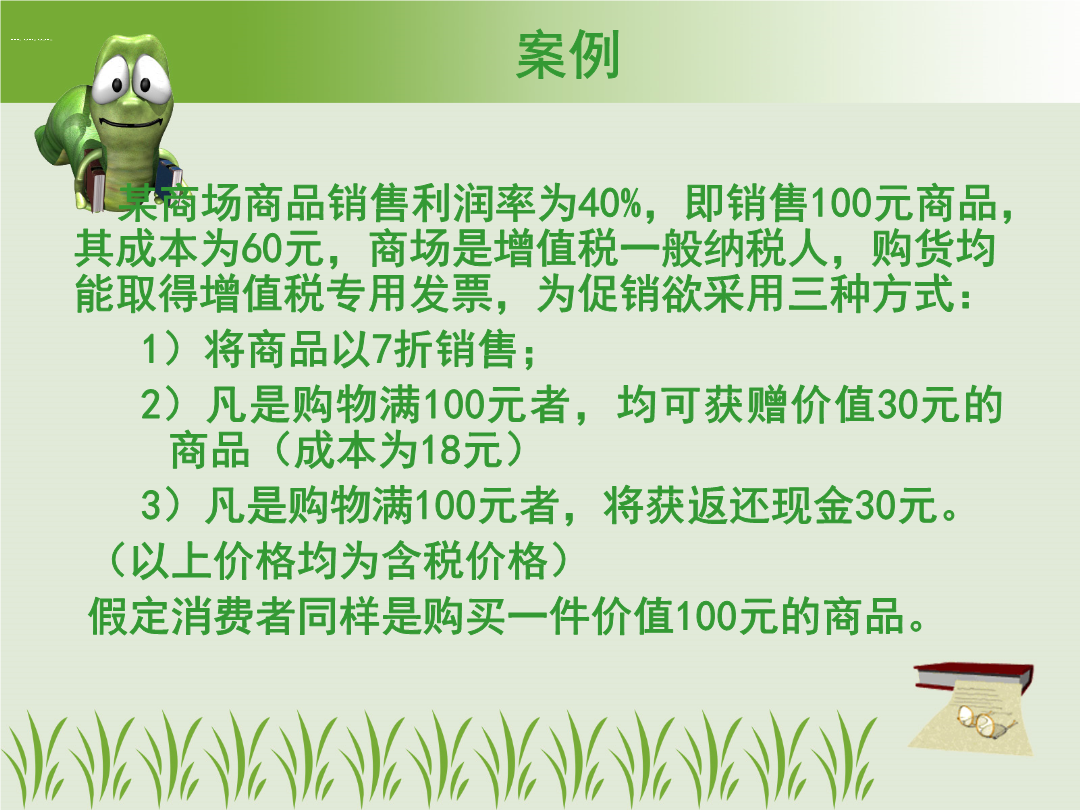

第三章—增值税的税收筹划(3)三、增值税计税依据的税收筹划小规模纳税人应纳税额=销售额×征收率进口货物应纳税额=组成计税价格×税率1)销售方式的税收筹划案例2)购物满100元,赠送价值30元的商品(成本18元)销售100元商品应纳增值税=100÷(1+17%)×17%-60÷(1+17%)×17%=5.81(元)赠送30元商品视同销售,应纳增值税:30÷(1+17%)-18÷(1+17%)×17%=1.74(元)应纳增值税=5.81+1.74=7.55(元)个人所得税:为其他单位和部门的有关人员发放现金、

第02章增值税税收筹划.ppt

第02章一、增值税纳税人与税率的筹划一般纳税人应纳增值税额=当期销项税额一当期进项税额=销售收入×17%一销售收入×17%×(1一增值率)=销售收入×17%×增值率小规模纳税人应纳增值税额=销售收入×3%当两类纳税人应纳增值税相等时有:销售收入×17%×增值率=销售收入×3%解之得:增值率=17.65%此增值率即为无差异平衡点增值率两类纳税人税负无差异平衡点增值率说明:当实际增值率等于税负平衡点的增值率时,小规模纳税人与一般纳税人的税负相同当实际增值率小于税负平衡点的增值率时,小规模纳税人税负重于一般纳税

第02章增值税税收筹划.ppt

第02章一、增值税纳税人与税率的筹划一般纳税人应纳增值税额=当期销项税额一当期进项税额=销售收入×17%一销售收入×17%×(1一增值率)=销售收入×17%×增值率小规模纳税人应纳增值税额=销售收入×3%当两类纳税人应纳增值税相等时有:销售收入×17%×增值率=销售收入×3%解之得:增值率=17.65%此增值率即为无差异平衡点增值率两类纳税人税负无差异平衡点增值率说明:当实际增值率等于税负平衡点的增值率时,小规模纳税人与一般纳税人的税负相同当实际增值率小于税负平衡点的增值率时,小规模纳税人税负重于一般纳税

【热门】【税收筹划】放弃增值税免税权的税收筹划.doc

【税收筹划】放弃增值税免税权的税收筹划企业筹划者在纳税筹划中需要具体问题具体分析,有时也要打破思维定式,独辟蹊径。如增值税免税是国家为鼓励一些特殊行业的发展而采取的税收优惠政策,如果企业筹划者采取主动放弃免税权的筹划思路,同样也能带来收益。目前,我国增值税计算方法是购进扣税法,属于间接计税。纳税人应纳的增值税税额等于销项税额减进项税额。而用于免税项目的购进货物或者应税劳务,其进项税额不得从销项税额中抵扣,销售时也一律不得开具增值税专用发票。如某有机化肥生产企业为增值税一般纳税人,其生产的化肥一直享受增值税

税收筹划增值税.ppt

第三章增值税的税收筹划第一节增值税纳税人的税收筹划一、一般纳税人和小规模纳税人的划分标准(一)小规模纳税人的认定标准(一)小规模纳税人的认定标准(二)一般纳税人的认定标准(二)一般纳税人的认定标准二、两类纳税人税款征收管理方法2、小规模纳税人税款征收管理方法三、纳税人的税收筹划1.含税销售额无差别平衡点增值率的计算2.不含税销售额无差别平衡点增值率计算[案例3—1]增值税纳税人身份的选择(1)[案例3—2]增值税纳税人身份的选择(2)还须注意几个相关问题:思考题第二节增值税计税依据的税收筹划(1)销售额(