国债期货介绍及定价原理1.ppt

yy****24

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共23页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

国债期货介绍及定价原理1.ppt

国债期货介绍及定价原理目录:一:国债期货的历史一:国债期货的历史二:国债期货的基本功能三:国债期货合约介绍三:国债期货合约介绍四:两个重要的概念四:两个重要的概念四:两个重要的概念五:国债期货的定价例:11附息国债21:票面利率为3.65%,2011年10月发行的7年期国债,到期日2018年10月13日。其距离2012年3月14日交割日约六年半,符合可交割国债条件。我们假设当前日期为2011年11月16日,11附息国债21的报价为100.5975,TF1203国债期货报价为96.68。由于该债券年付一次利

国债期货基础与定价介绍ppt课件.pptx

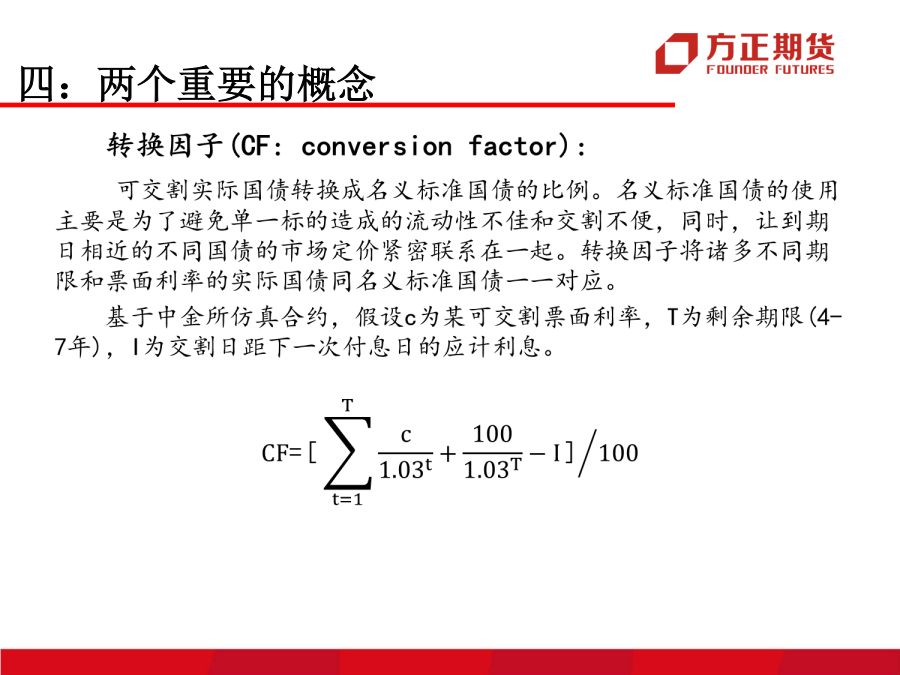

第四讲:国债期货基础和定价介绍国债期货合约设置为何选择现货交割和虚拟债券设置?国债期货基础-为何是5年期的国债期货?国债期货基础-其他合约设置(1)国债期货基础-其他合约设置(2)国债期货的特点——复杂吗?国债期货基础-如何化繁为简?基本面因素——利率基本面因素——物价基本面因素——货币供应量基本面因素——工业增加值投机和心理因素小结一篮子可交割债券在银行间市场上有交易的又可用于期货合约交割的国债现券,包括各种新券和旧券,他们的市场价格有很大的区别,同时息票利率也很不一致。如何能够都用来交割呢?如何比较他

中国国债期货定价实证研究.docx

中国国债期货定价实证研究摘要本文旨在通过实证研究分析中国国债期货定价。基于归纳分析和逻辑推断方法,使用R语言进行统计分析,得出中国国债期货价格受多种因素影响的结论。通过模型回归分析,发现利率、汇率、股市因素等均对国债期货价格产生重要影响。在此基础上,本文提出了一些建议,如合理运用政策工具,提高市场透明度、优化资本市场结构等。本研究不仅对投资者进行国债期货投资的参考,同时也对政策制定者制定适当政策提供了参考依据。关键词:国债期货、定价、影响因素、政策建议中国国债期货定价实证研究一、研究背景国债期货是一种重要

国债期货理论定价与实证分析.docx

国债期货理论定价与实证分析【摘要】本文根据持有成本模型来测算国债期货的理论价格以隐含回购利率最高的债券来作为国债期货所对应的现货债券最后计算出理论的价格。本文的结论是实际价格和理论价格在波动的时点高度一致理论价格整体上高于实际交易价格。并对产生这样结果的原因进行了分析其中最重要的原因就是现阶段我国国债期货的流动性不足而流动性不足的根本原因是我国现阶段利率风险不是很大以至于对于国债期货的需求不够大。【关键词】隐含回购利率转换因子期货流动性一、引言

国债期货理论定价与实证分析.docx

国债期货理论定价与实证分析【摘要】本文根据持有成本模型来测算国债期货的理论价格以隐含回购利率最高的债券来作为国债期货所对应的现货债券最后计算出理论的价格。本文的结论是实际价格和理论价格在波动的时点高度一致理论价格整体上高于实际交易价格。并对产生这样结果的原因进行了分析其中最重要的原因就是现阶段我国国债期货的流动性不足而流动性不足的根本原因是我国现阶段利率风险不是很大以至于对于国债期货的需求不够大。【关键词】隐含回购利率转换因子期货流动性一、引言