ARCH模型和GARCH模型.doc

王子****青蛙

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共51页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

ARCH模型和GARCH模型.doc

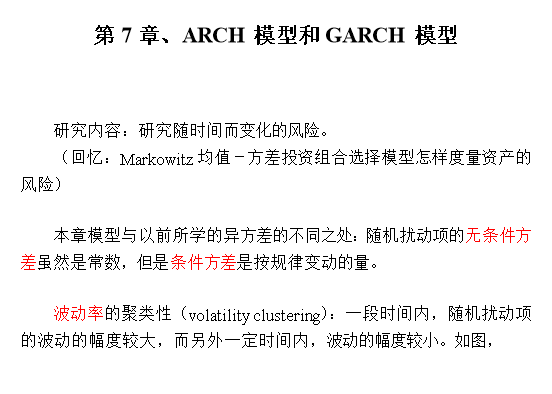

第7章、ARCH模型和GARCH模型研究内容:研究随时间而变化的风险。(回忆:Markowitz均值-方差投资组合选择模型怎样度量资产的风险)本章模型与以前所学的异方差的不同之处:随机扰动项的无条件方差虽然是常数,但是条件方差是按规律变动的量。波动率的聚类性(volatilityclustering):一段时间内,随机扰动项的波动的幅度较大,而另外一定时间内,波动的幅度较小。如图,§1、ARCH模型1、条件方差多元线性回归模型:条件方差或者波动率(Conditionvariance,volatility)

ARCH和GARCH模型.ppt

现代金融研究专题1、金融时间序列的特点31、金融时间序列的特点峰度K=8.91,大于标准峰值3,具有尖峰特征,偏度S=0.75>0,具有右厚尾的特征。注:1、偏度(Skemness)反映的是序列分布密度对称性的指标。若偏度大于0,则分布是右偏或正偏。反之,若偏度小于0,称分布是左偏或负偏。它一般是由序列的三阶矩计算峰度(Kurtosis)是用来测定序列分布的形状,一般以正态分布的峰度(=3)为标准,若峰度大于3,则表示该分布具有尖峰厚尾的特性;反之,若峰度小于3,则表示该分布具有低峰薄尾的特征。若峰度值较

ARCH模型和GARCH模型0.doc

第7章、ARCH模型和GARCH模型研究内容:研究随时间而变化的风险。(回忆:Markowitz均值-方差投资组合选择模型怎样度量资产的风险)本章模型与以前所学的异方差的不同之处:随机扰动项的无条件方差虽然是常数,但是条件方差是按规律变动的量。波动率的聚类性(volatilityclustering):一段时间内,随机扰动项的波动的幅度较大,而另外一定时间内,波动的幅度较小。如图,§1、ARCH模型1、条件方差多元线性回归模型:条件方差或者波动率(Conditionvariance,volatility)

ARCH与GARCH模型.docx

3.1ARCH与GARCH模型例自回归条件异方差模型3.1.1问题的提出对异方差误差分布的修正能够导致更加有效的参数估计。例如在回归方程(3.1.1)中的的方差可能与成正比,在这种情况下,我们可以使用加权最小二乘法,即令方程的两边同时除以变量,然后用普通最小二乘法估计变化后的回归方程(3.1.2)在有些应用场合下,可以认为误差项是随时间变化的并且依赖于过去的误差大小。通货膨胀以及股票市场收益都属于这种情形。在这些实际应用中,常常有大的误差与小的误差成群出现的情形,换句话说,存在着一种特殊的异方差形式,回归

ARCH与GARCH模型.doc

3.1ARCH与GARCH模型例自回归条件异方差模型3.1.1问题的提出对异方差误差分布的修正能够导致更加有效的参数估计。例如在回归方程(3.1.1)中的的方差可能与成正比在这种情况下我们可以使用加权最小二乘法即令方程的两边同时除以变量然后用普通最小二乘法估计变化后的回归方程(3.1.2)在有些应用场合下可以认为误差项是随时间变化的并且依赖于过去的误差大小。