项目六职工薪酬核算岗位.ppt

新槐****公主

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共39页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

项目六职工薪酬核算岗位.ppt

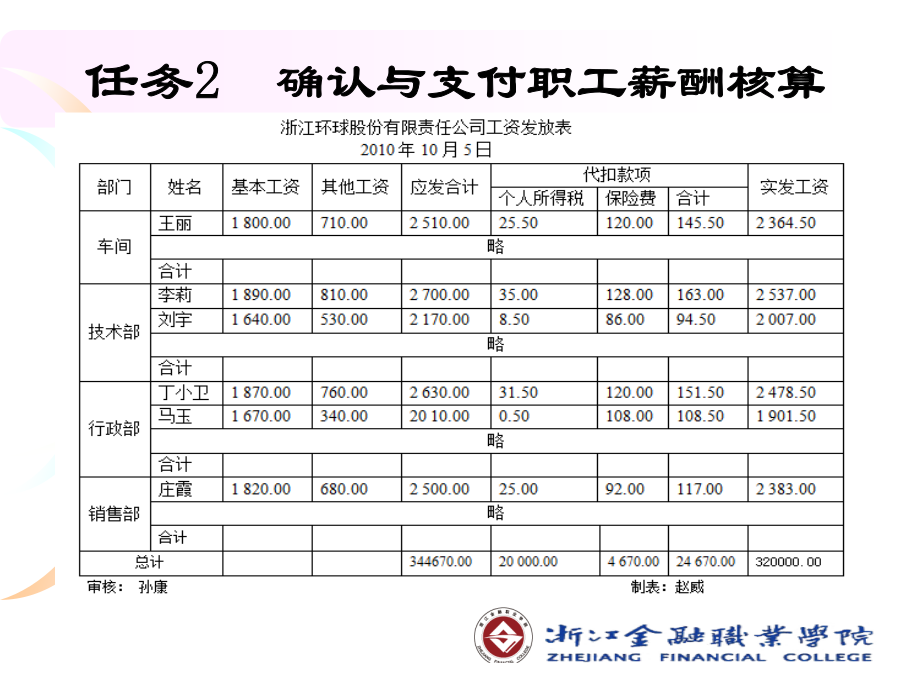

诚信为本项目六职工薪酬核算岗位项目六职工薪酬核算岗位任务1职工薪酬范围界定【基本知识与技能】职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费等社会保险费;住房公积金;工会经费和职工教育经费;非货币性福利;因解除与职工的劳动关系给予的补偿;其他与获得职工提供的服务相关的支出.任务1职工薪酬范围界定任务1职工薪酬范围界定任务1职工薪酬范围界定任务2确认与支付职工薪酬核算任务2确认与支付职工薪酬核算任务2确认与支付职工薪酬核算任务2确认与支付职工薪酬核算【基本知识与技能】二、发放职工薪酬1.企业按

项目五-职工薪酬岗位核算.ppt

项目五职工薪酬岗位核算【教学目的和要求】本章主要讲述职工薪酬岗位职责和核算任务,计算、发放和分配职工薪酬、养老保险费、非货币性福利、计提应付福利费和工会经费等费用;依法计提失业和医疗保险金,计提教育经费、工会经费等。要求学生了解职工薪酬岗位核算职责和核算任务,掌握职工薪酬的计算和核算方法。【能力培养目标】使学生具备胜任职工薪酬岗位工作的能力【教学重点】职工薪酬的计算和核算方法【教学难点】辞退福利和个人所得税的计算方法任务一职工薪酬岗位核算任务与流程(一)薪酬制度的建立与完善(二)薪金计算与管理(三)考勤管

项目五职工薪酬岗位核算.ppt

项目五职工薪酬岗位核算【教学目的和要求】本章主要讲述职工薪酬岗位职责和核算任务,计算、发放和分配职工薪酬、养老保险费、非货币性福利、计提应付福利费和工会经费等费用;依法计提失业和医疗保险金,计提教育经费、工会经费等。要求学生了解职工薪酬岗位核算职责和核算任务,掌握职工薪酬的计算和核算方法。【能力培养目标】使学生具备胜任职工薪酬岗位工作的能力【教学重点】职工薪酬的计算和核算方法【教学难点】辞退福利和个人所得税的计算方法任务一职工薪酬岗位核算任务与流程(一)薪酬制度的建立与完善(二)薪金计算与管理(三)考勤管

职工薪酬核算岗位实训.xls

长春蓝天公司福利费、五险一金计提表单位:长春蓝天公司2012.4金额单位:元分配对象标准工资福利费14%工会经费2%职工教育经费2.5%医疗保险金7%失业保险金2%养老保险金20%工伤保险金0.3%生育保险金0.8%住房保险金7%基本生产成本A产品66,900.009,366.001,338.001,672.5013,380.004,683.00B产品50,700.007,098.001,014.001,267.5010,140.003,549.00辅助生产成本机修车间24,300.003,402.004

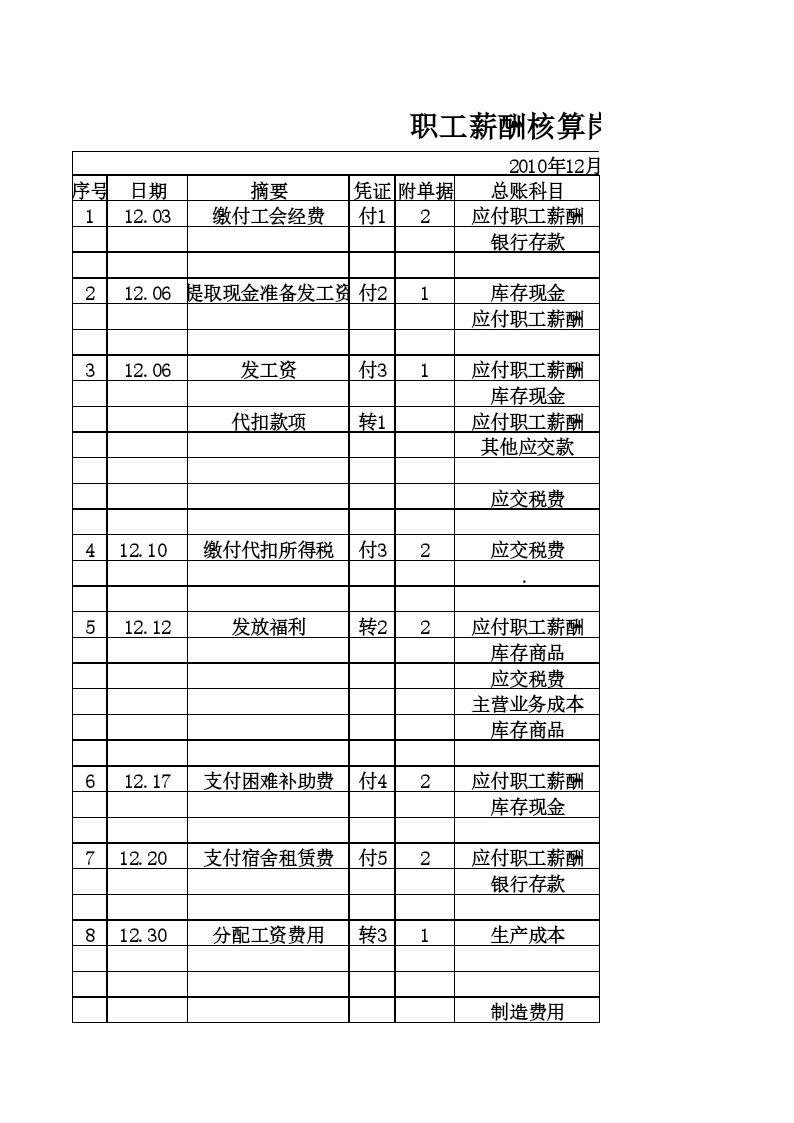

实验五 应付职工薪酬核算岗位.doc

实验五应付职工薪酬核算岗位1-1.借:管理费用——职工福利315.04贷:应付职工薪酬——非货币性福利315.041-2.借:应付职工薪酬——非货币性福利315.04贷:库存现金315.042-1.借:管理费用——职工福利1200.00贷:应付职工薪酬——非货币性福利1200.002-2.借:应付职工薪酬——非货币性福利1200.00贷:银行存款1200.003-1.借:应付职工薪酬——职工教育费1913.00贷:银行存款1913.004.应付职工薪酬19155.16;实付职工薪酬15104.18。5.应