第10章 线性回归分析.ppt

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共110页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第4讲 线性回归分析.pdf

LOGO第4讲线性回归分析正版课程可享受优惠升级+讲师互动+权威答疑版权所有违者必究掌握两个东西:在Amos中做线性回归理解可识别的概念数据说明:98个公司经理的测试得分.performance:24道关于计划、组织、协调等能力的测试题得分.knowledge:26道关于产品知识等的测试题得分.value:30道关于经

第10章 线性回归分析.ppt

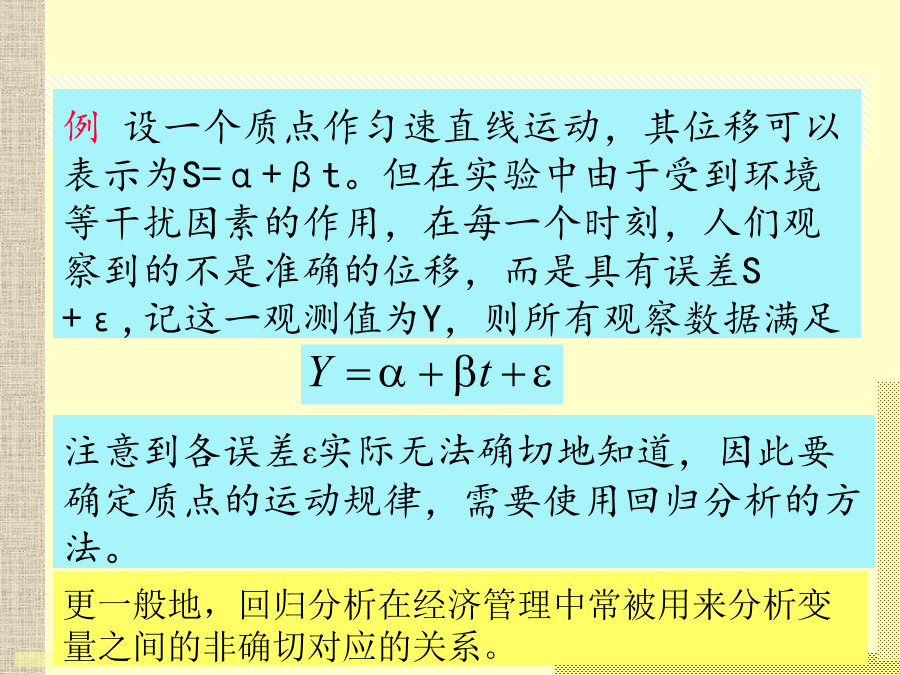

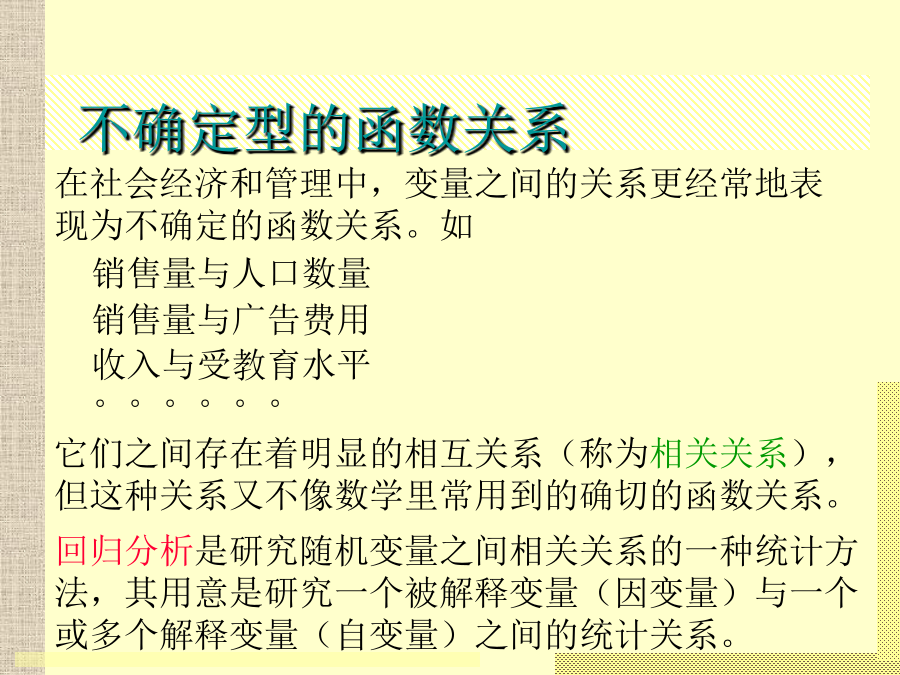

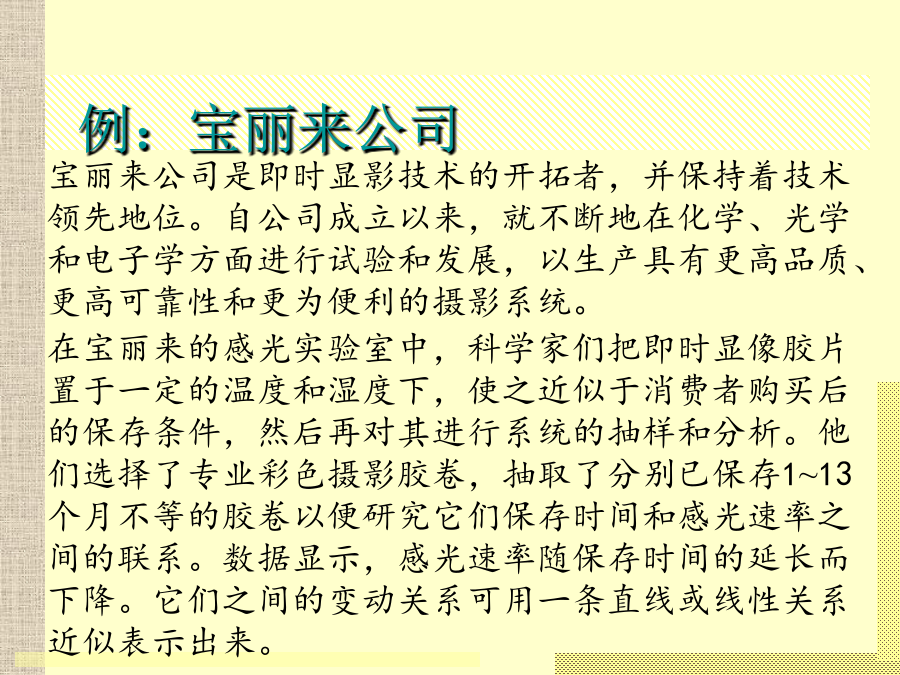

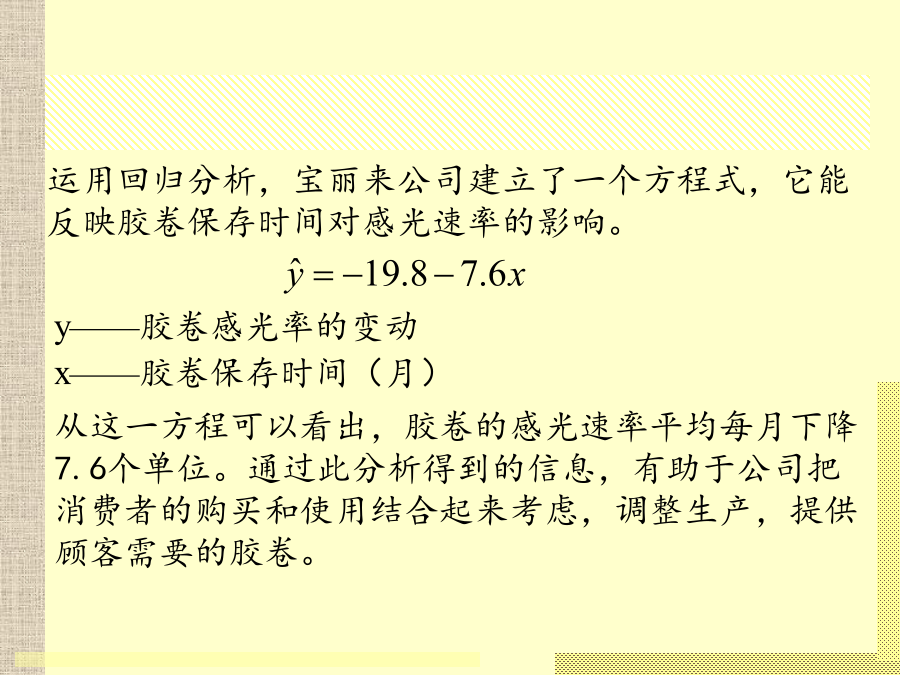

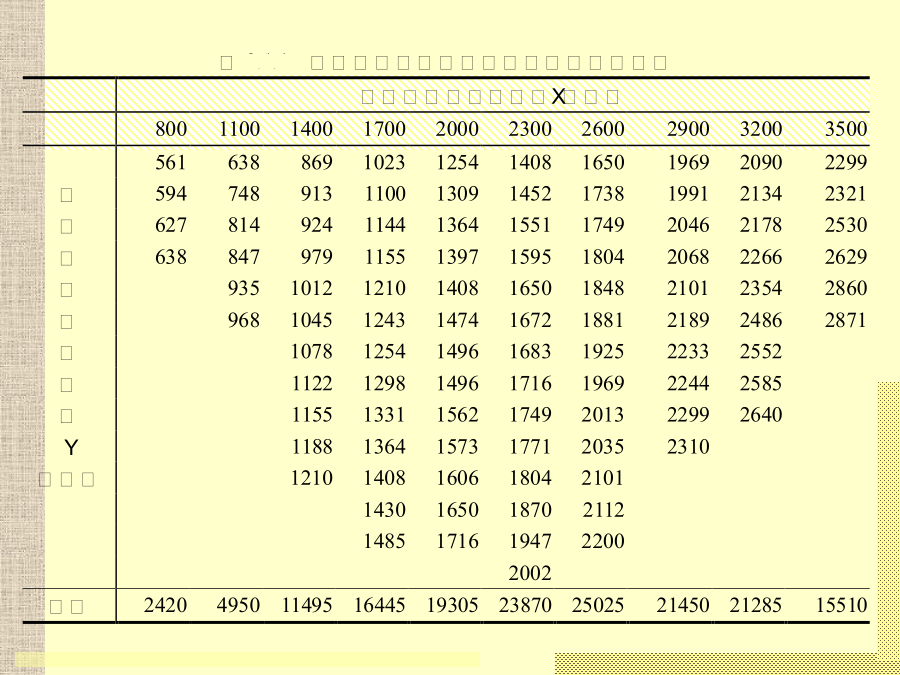

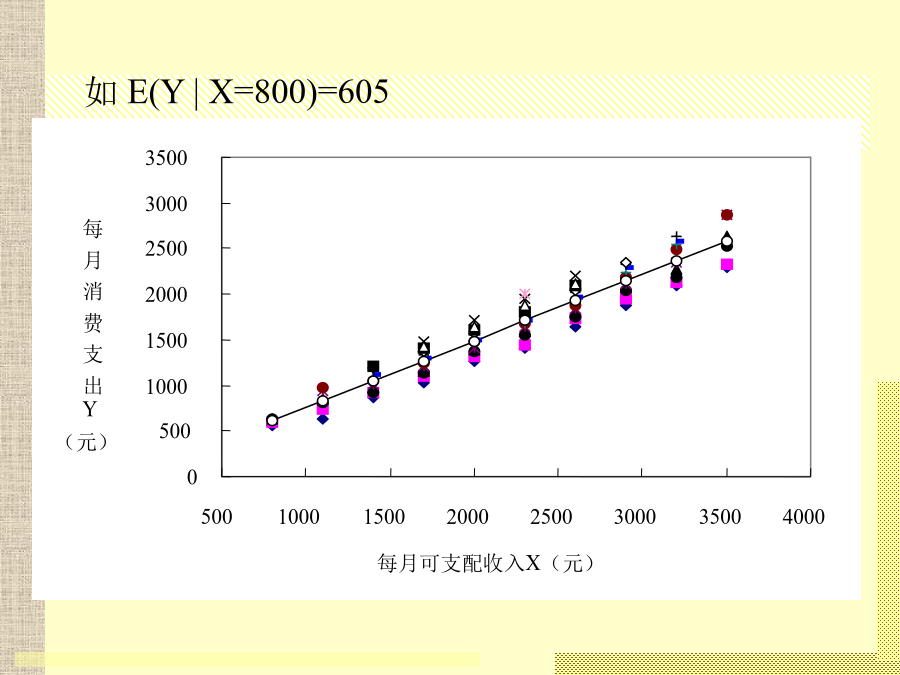

第10章线性回归分析例设一个质点作匀速直线运动,其位移可以表示为S=α+βt。但在实验中由于受到环境等干扰因素的作用,在每一个时刻,人们观察到的不是准确的位移,而是具有误差S+ε,记这一观测值为Y,则所有观察数据满足不确定型的函数关系例:宝丽来公司y——胶卷感光率的变动例:收入与食品消费这时,两个变量之间的不确定关系,可以用下式表示:例一个假想的社区有100户家庭组成,要研究该社区每月家庭消费支出Y与每月家庭可支配收入X的关系。即如果知道了家庭的月收入,能否预测该社区家庭的平均月消费支出水平。0例多孩率与

第12章 线性回归分析.ppt

第十二章线性回归分析主要内容★第一节一元线性回归什么是回归分析?(Regression)回归分析的一般步骤一元线性回归一元回归的例子一元线性回归模型一元线性回归模型(基本假定)回归方程(regressionequation)估计的回归方程(estimatedregressionequation)普通最小二乘法估计(OLS:OrdinaryLeastSquare)最小二乘估计(图示)最小二乘法(和的计算公式)一元回归方程统计检验的主要内容变差变差的分解(图示)离差平方和的分解(三个平方和的意义)离差平方和的

第9章_SPSS的线性回归分析.ppt

统计分析与SPSS的应用回归分析概述回归分析概述线性回归分析概述一元线性回归分析一元线性回归方程的检验一元线性回归方程的检验一元线性回归方程的检验一元线性回归方程的检验一元线性回归方程的检验一元线性回归分析操作一元线性回归分析操作一元线性回归分析操作线性回归方程的残差分析线性回归方程的残差分析线性回归方程的残差分析线性回归方程的预测多元线性回归分析多元线性回归方程的检验多元线性回归方程的检验多元线性回归方程的检验多元线性回归方程的检验多元线性回归分析中的自变量筛选多元线性回归分析中的自变量筛选多元线性回归

第12章 多重线性回归分析.ppt

第十二章多重线性回归分析复习1概述给定X时,Y是正态分布、等方差示意图2回归模型的前提假设(1)a为回归直线在Y轴上的截距。(2)b为回归系数,即直线的斜率。回归方程的方差分析6因变量总变异的分解Y的总变异分解Y的总变异分解方差分析表决定系数回归系数的t检验回归系数与相关系数的假设检验直线回归中三种假设检验间的关系线性回归的应用的可信区间与Y的预测区间如何建立回归模型?outline多重线性回归1.1多元线性回归模型简介1.2回归模型的前提假设最小二乘法(leastsquareestimation,LSE