高级财务会计——控股权取得日合并报表的编制.pdf

qw****27

1/10

2/10

3/10

4/10

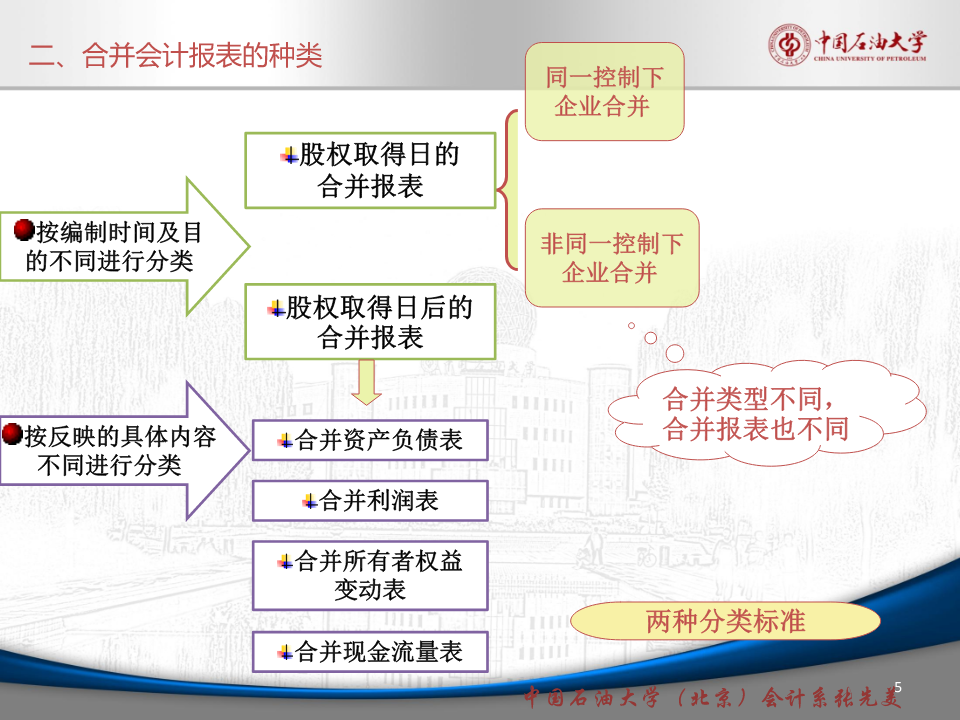

5/10

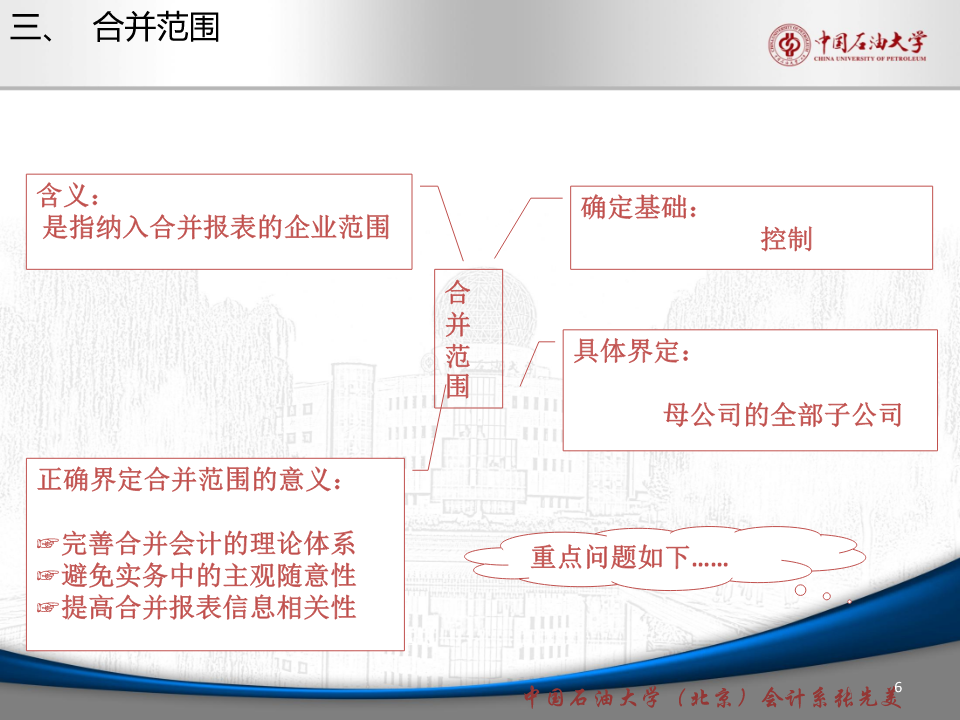

6/10

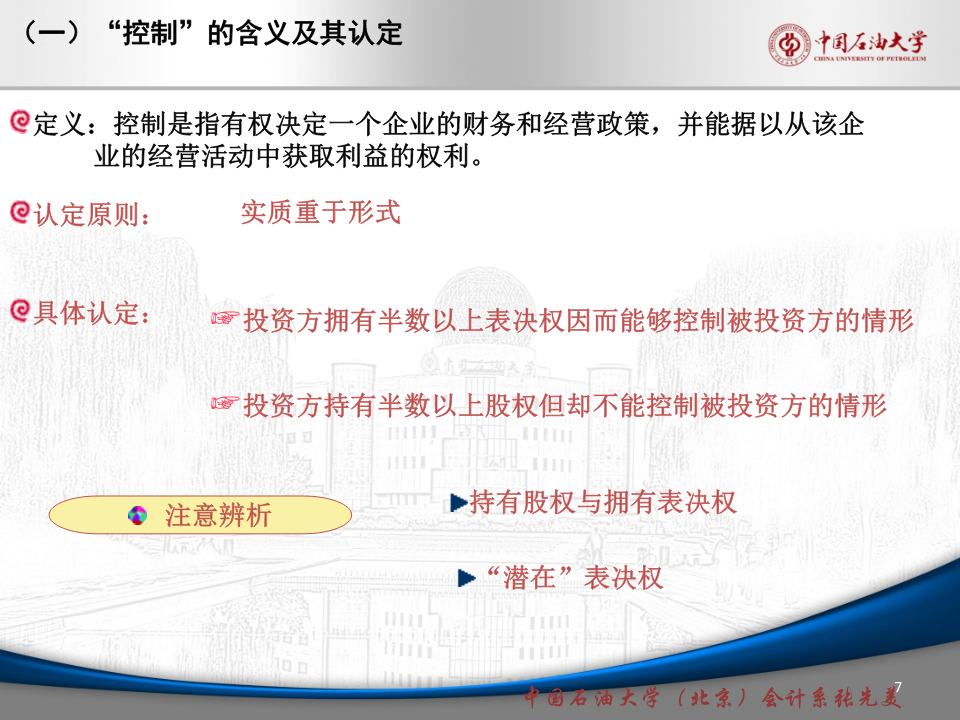

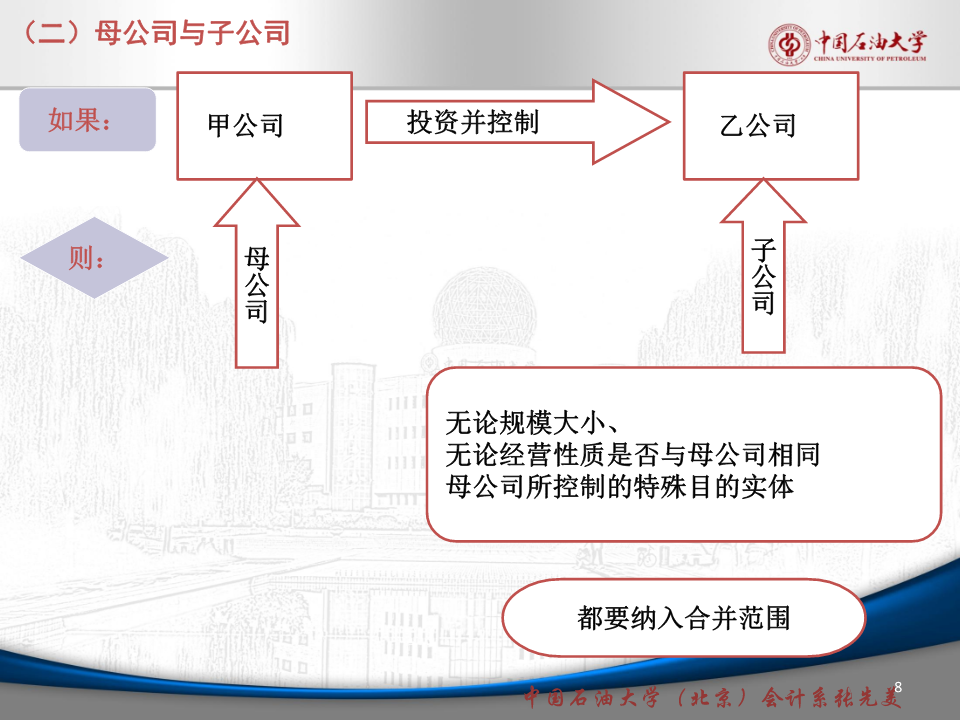

7/10

8/10

9/10

10/10

亲,该文档总共24页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

高级财务会计——控股权取得日合并报表的编制.pdf

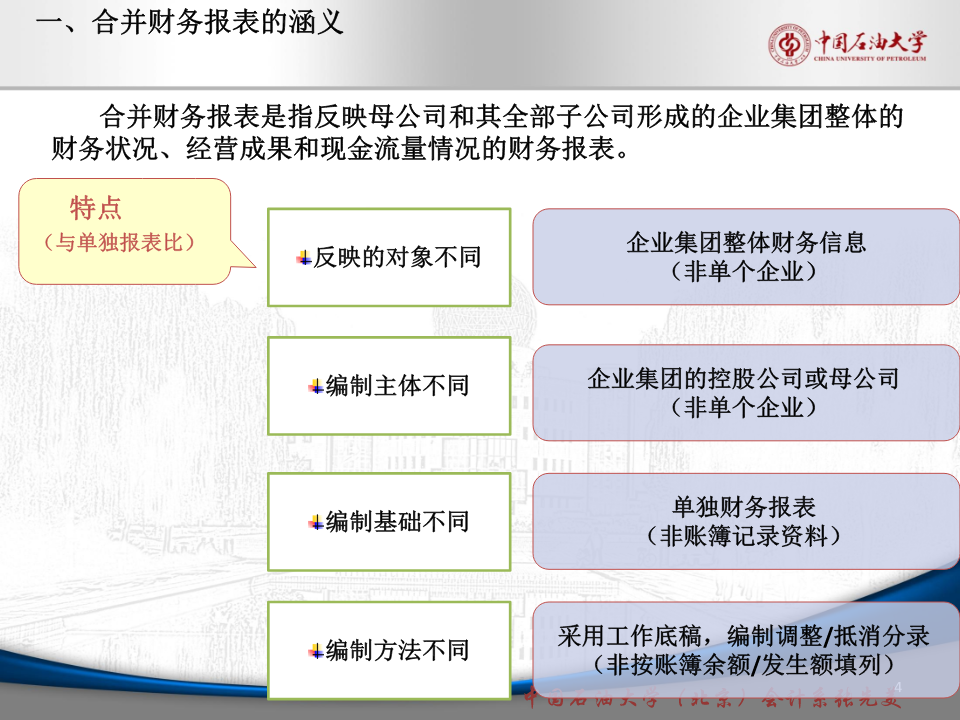

——控股权取得日合并报表的编制中国石油大学(北京)会计系张先美主要内容第一节概述第二节合并会计报表的编制程序第三节股权取得日合并报表的编制中国石油大学(北京)会计系张先美第一节合并财务报表概述一、合并财务报表的涵义二、合并报表的种类三、合并范围的确定合并财务报表的特点主要知识点合并财务报表的种类如何确定合并范围如何理解“控制”中国石油大学(北京)会计系张先美3一、合并财务报表的涵义合并财务报表是指反映母公司和其全部子公司形成的企业集团整体的财务状况、经营成果和现金流量情况的财务报表。特点(与单独报表比)企

高级财务会计 控股权取得日合并财务报表.ppt

第二章控股权取得日合并财务报表第二章控股权取得日合并财务报表作业二:我国企业会计准则第20号——企业合并第十三条规定:在非同一控制下企业合并中购买方对合并成本小于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当按照下列规定处理:1.对取得的被购买方各项可辨认资产、负债及或有负债的公允价值以及合并成本的计量进行复核;2.经复核后合并成本仍小于合并中取得的被购买方可辨认净资产公允价值份额的,其差额应当计入当期损益。从企业财务负责人的角度讨论“其差额应当计入当期损益”合理吗?与其差额记入资本公积相比各有

高级财务会计 第6章 控股权取得日的合并报表.ppt

第六章控股权取得日的合并报表本章主要内容一、合并财务报表概述:合并财务报表的含义;合并理论;合并范围、种类、编制原则、前期准备事项、编制程序二、控股权取得日的合并财务报表:同一控制下控股权取得日合并报表的编制:我国有关规定;编制举例非同一控制下控股权取得日合并报表的编制:我国有关规定;编制举例第六章控股权取得日的合并报表(参见《新准则第20号——企业合并》、《新准则第33号—合并财务报表》)第一节合并报表概述一、合并财务报表的含义:合并财务报表是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成

高级财务会计控股权取得日后的合并财务报表.ppt

第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表

高级财务会计 第7章 控股权取得日后的合并报表.ppt

第七章控股权取得日后的合并报表本章主要内容一、控股权取得日后的合并报表概述:种类;前期准备事项;对非同一控制下企业合并中取得的子公司,以购买日确定的各项可辨认资产、负债及或有负债的公允价值为基础对子公司的财务报表进行调整;按照权益法调整对子公司的长期股权投资二、控股权取得日后当期(首期)编制合并报表应抵销处理的主要内部事项及举例三、控股权取得日后当期编制合并报表综合举例四、连续编制合并报表时的主要调整与抵销及举例二、控股权取得日后编制合并报表的准备事项(参见“第六章控股权取得日的合并报表”之“合并报表概述