高级财务会计 第7章 控股权取得日后的合并报表.ppt

kp****93

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共62页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

高级财务会计 第7章 控股权取得日后的合并报表.ppt

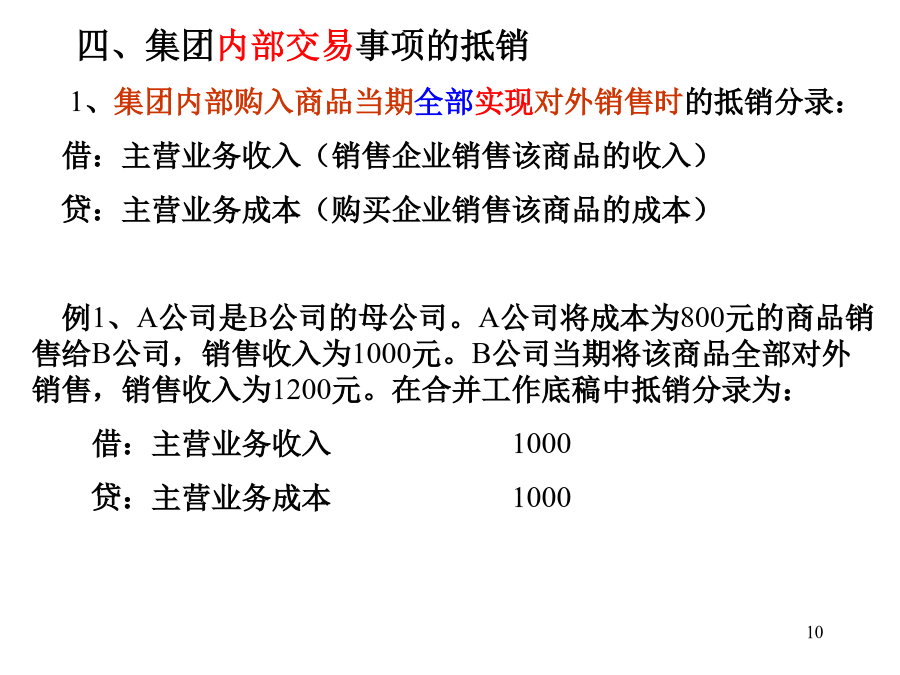

第七章控股权取得日后的合并报表本章主要内容一、控股权取得日后的合并报表概述:种类;前期准备事项;对非同一控制下企业合并中取得的子公司,以购买日确定的各项可辨认资产、负债及或有负债的公允价值为基础对子公司的财务报表进行调整;按照权益法调整对子公司的长期股权投资二、控股权取得日后当期(首期)编制合并报表应抵销处理的主要内部事项及举例三、控股权取得日后当期编制合并报表综合举例四、连续编制合并报表时的主要调整与抵销及举例二、控股权取得日后编制合并报表的准备事项(参见“第六章控股权取得日的合并报表”之“合并报表概述

高级财务会计控股权取得日后的合并财务报表.ppt

第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表第三章控股权取得日后的合并财务报表

第7章 控股权取得日后的合并报表.ppt

第七章控股权取得日后的合并报表本章主要内容一、控股权取得日后编制合并报表概述;控股权取得日后编制合并报表的两项重要调整二、控股权取得日后编制合并报表应调整与抵销的主要事项及举例三、控股权取得日后编制合并报表综合举例四、连续编制合并报表时的主要调整与抵销及举例五、合并现金流量表的编制及举例六、附一:附二:二、控股权取得日后编制合并报表的两项重要调整控股权取得日后编制合并报表时,有两项重要调整应特别注意。(一)对非同一控制下企业合并中取得的子公司的报表进行调整对非同一控制下企业合并中取得的子公司,以购买日确定

浅谈控股权取得日后的合并会计报表.docx

编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第五章控股权取得日后的合并会计报表第一节长期股权投资的处理一、2006年《企业会计准则第2号——长期股权投资》要点:从合并角度可以将长期股权投资分为两类:1)合并形成的长期股权投资;2)非合并形成的长期股权投资。初始计量:同一控制下的合并、非同一控制下企业合并形成的长期股权投资,初始成本按照企业合并准则确定的合并成本计量;除合并外的长期股权投资的初始成本,按公允价值计量后续计量:采用“成本法”的包括:1)能够对

高级财务会计 第6章 控股权取得日的合并报表.ppt

第六章控股权取得日的合并报表本章主要内容一、合并财务报表概述:合并财务报表的含义;合并理论;合并范围、种类、编制原则、前期准备事项、编制程序二、控股权取得日的合并财务报表:同一控制下控股权取得日合并报表的编制:我国有关规定;编制举例非同一控制下控股权取得日合并报表的编制:我国有关规定;编制举例第六章控股权取得日的合并报表(参见《新准则第20号——企业合并》、《新准则第33号—合并财务报表》)第一节合并报表概述一、合并财务报表的含义:合并财务报表是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成