项目三 任务一概述 、任务二 品种法.ppt

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共23页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

项目三 任务一概述 、任务二 品种法.ppt

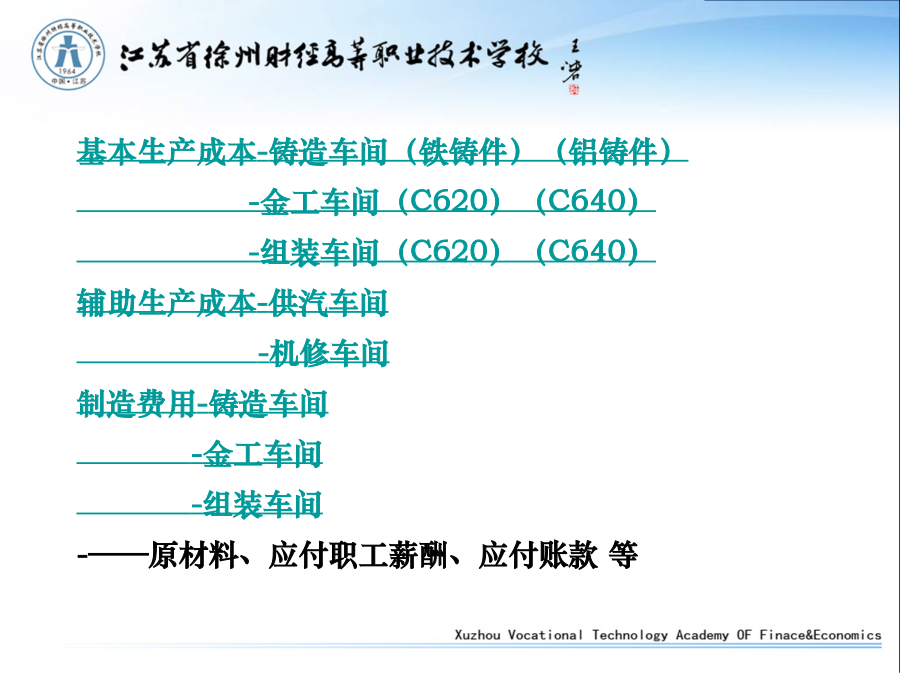

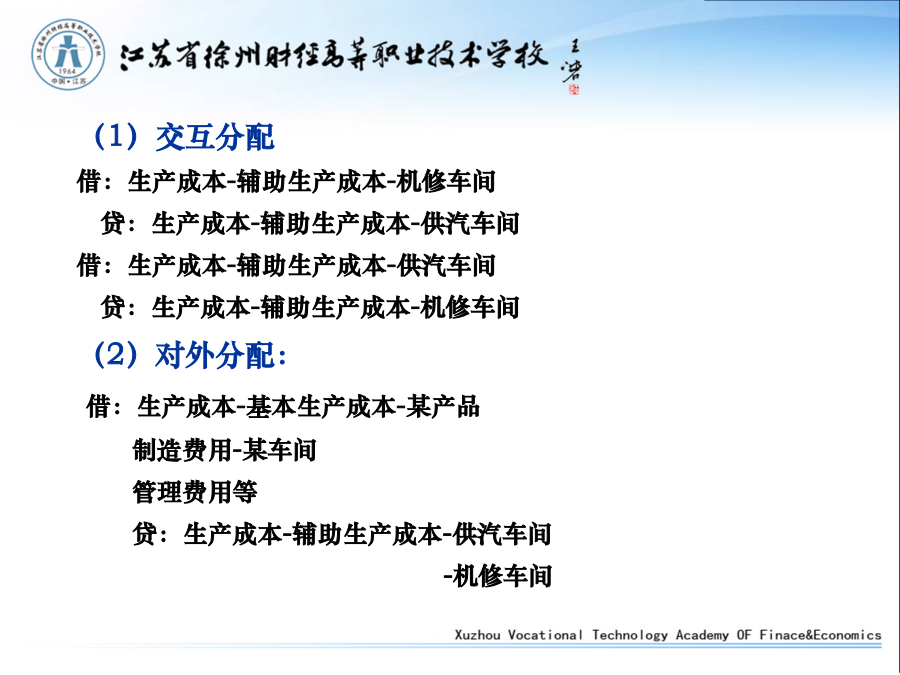

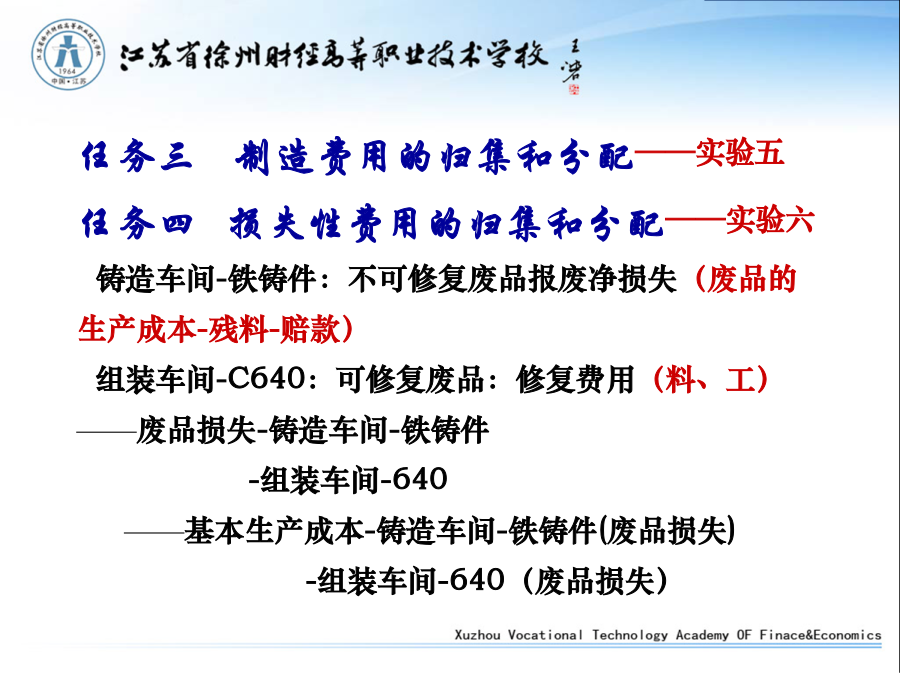

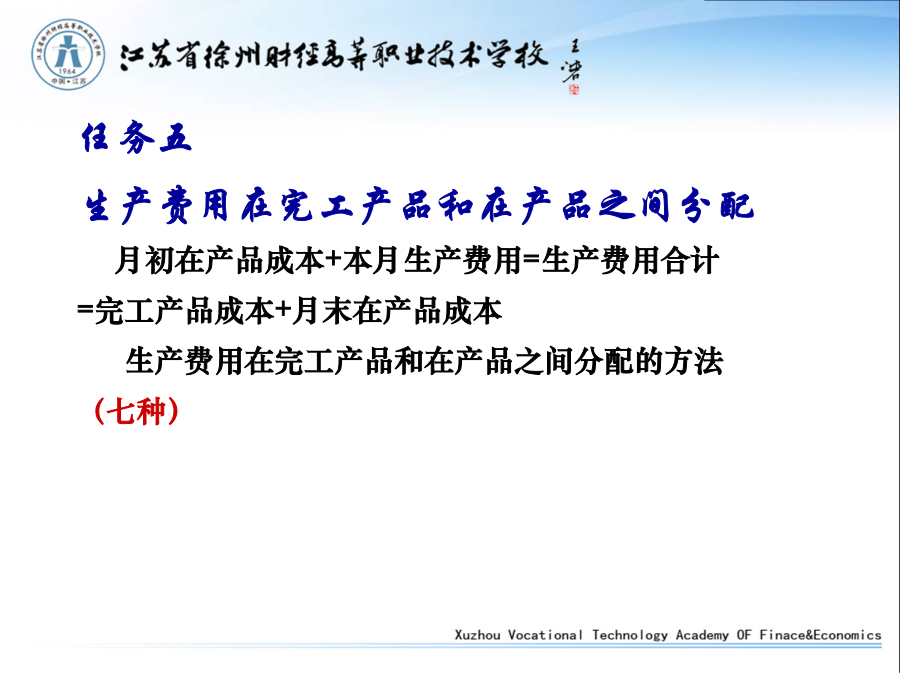

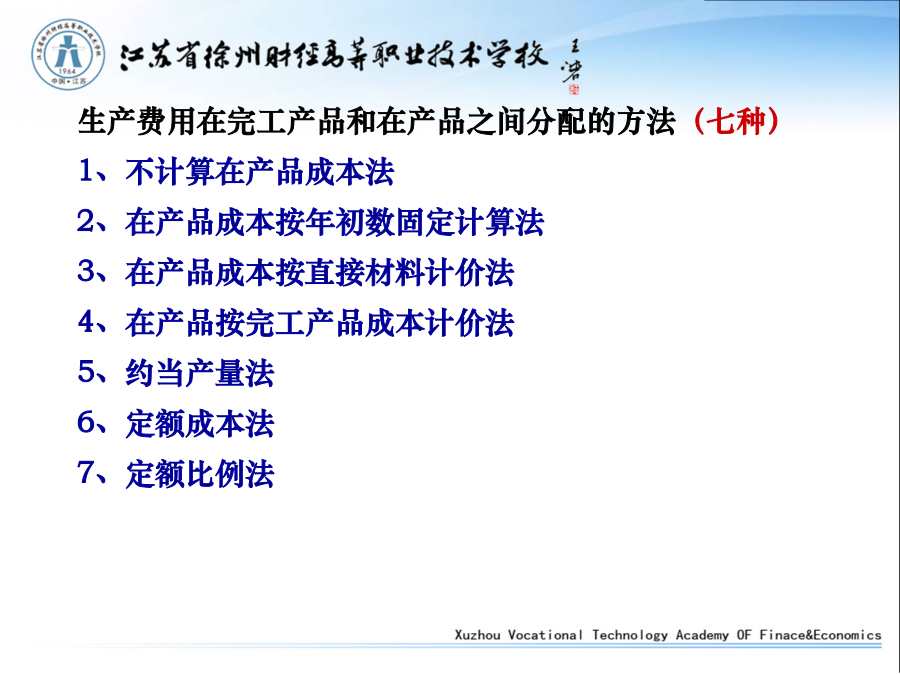

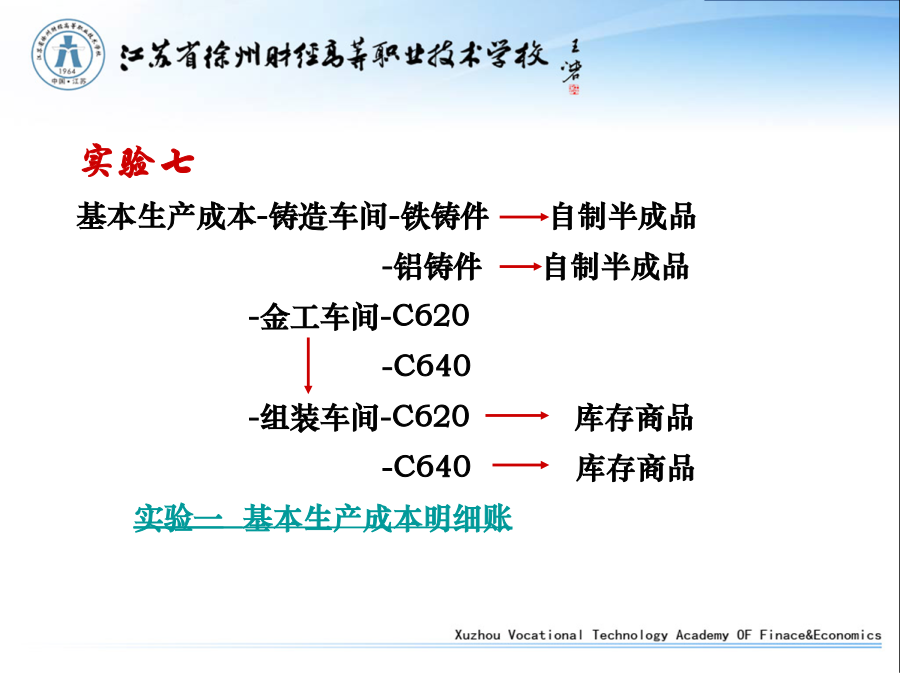

成本会计实务复习:产品成本核算的程序任务一生产要素费用归集和分配的核算基本生产成本-铸造车间(铁铸件)(铝铸件)-金工车间(C620)(C640)-组装车间(C620)(C640)辅助生产成本-供汽车间-机修车间制造费用-铸造车间-金工车间-组装车间-——原材料、应付职工薪酬、应付账款等任务二辅助生产费用的归集和分配实验四1、编制辅助生产费用分配表(实验四表2)2、根据辅助生产费用分配表编制记账凭证3、根据记账凭证登记辅助生产成本明细账,并结账。(1)交互分配借:生产成本-辅助生产成本-机修车间贷:生产成

项目三--概述网络营销-任务二.ppt

由于目前中国企业的信息化程度仍然不高,企业自身对网络技术的缺失,导致了企业缺乏通过现代的信息化渠道获取市场信息的能力,从而使得企业的竞争力下降。然而,网上市场调查作为了解市场的手段,它能为企业建立起自身的调研数据库,以企业的视角来分析市场的变化,更及时地提供市场信息,因而网上市场调查是现代企业必须了解的信息化手段。网络的发展,带来了信息爆炸,大量资源的共享,大大丰富了营销市场信息调研的资料来源,扩展了传统的市场调查方法。如何有效地开展网上市场调查,如何收集和整理网络商务信息,如何进行商情分析等等,对企业来

项目二任务一牛的品种识别.ppt

项目二牛羊的品种选择与外貌评定牛的起源与驯化牛在动物分类学上的地位牛属(Bos):Bostaurus家牛:奶牛、黄牛Bosindicus瘤牛Bosgrunniens牦牛半野牛属(Bibos):Bosgaurus褐牛Bosfrontalis大额牛Bosjavanicus爪哇牛野牛属(Bison):Bisonamerican美洲野牛属Bisonbonasus欧洲野牛属水牛属(Bubalus):Bubalusbubalis印度水牛Bubalusarnee印度野水牛Bubalusmindorensis菲律宾野水牛

项目三--概述网络营销-任务三.ppt

营销策略,是企业对其内部与实现营销目标市场有关的各种可控因素的组合与运用。对一个企业来说,是关系到企业生死存亡的关键性问题。同样,对于网络营销企业来说,正确的营销策略也是保证网络营销成功的关键。每一个网络营销人员都应当深入了解上网用户的情况,并根据这些情况,定位自己的目标市场,选择适合于本企业产品的销售途径,完善网络营销的策略。那么企业如何选择并制定相应的网络营销策略,确保自己的网站将各种营销策略都执行到位,实现对营销的全面管理,并不断地调整和改进营销策略的细节,进行阶段效果的评估,这对很多网站而言都是应

任务一采购管理概述.ppt

2-1:采购物流为什么要学习采购这门课?子项目一采购的初步认识和调研提出问题:你认为什么是采购?(一)基本概念采购是以各种不同的途径,包括购买、租赁、交换等方式,取得物品及劳务的使用权或所有权,以满足使用的需求。它有狭义采购和广义采购之分。提出问题(二)采购的形式和内容1.根据采购物品用途的不同划分(1)工业采购(2)消费采购2.根据采购输出的结果划分(1)有形采购(2)无形采购有形的物品原材料设备及备品备件工具及耗材劳动保护用品及办公用品无形的劳务技术转让售前、中、后服务审计、咨询服务维修及其他劳务工程