人民币汇率变动的价格传递效应_基于协整与误差修正模型.pdf

as****16

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

人民币汇率变动的价格传递效应_基于协整与误差修正模型.pdf

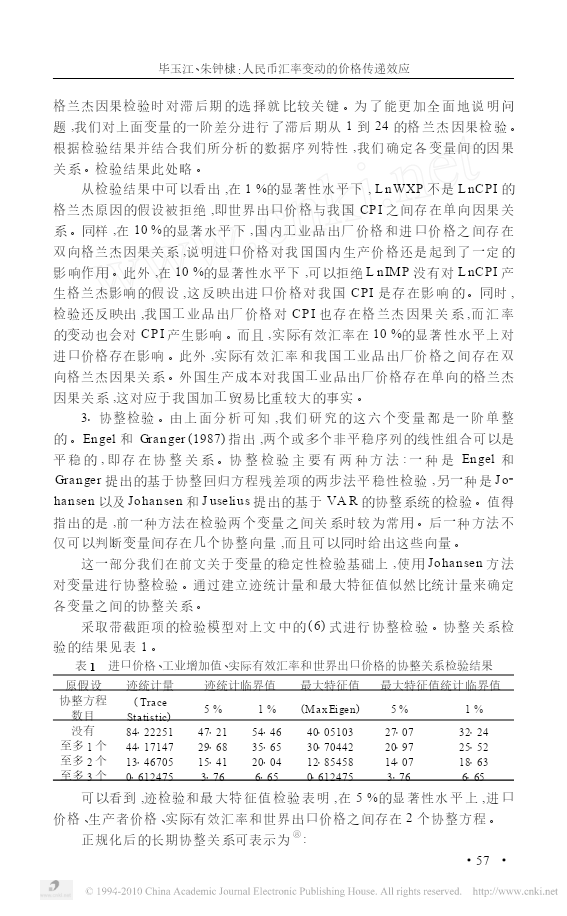

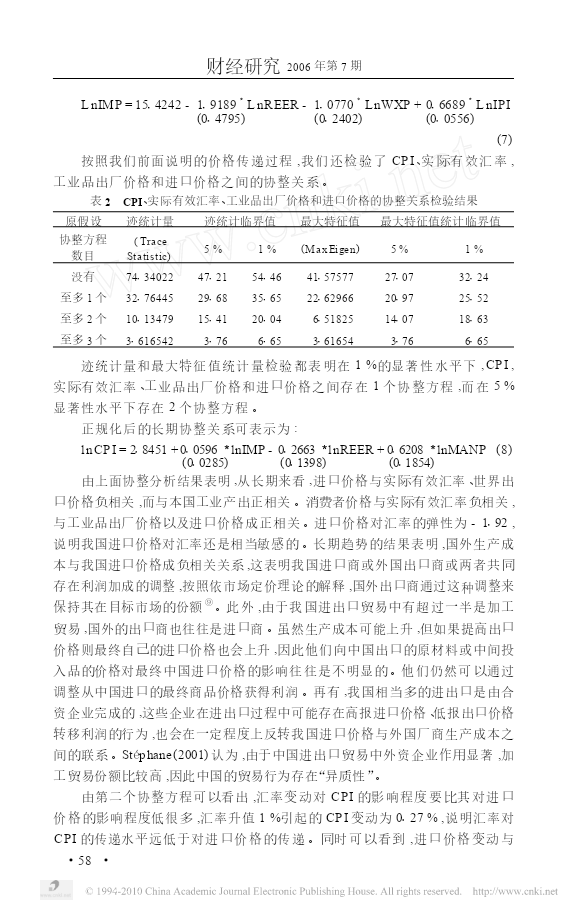

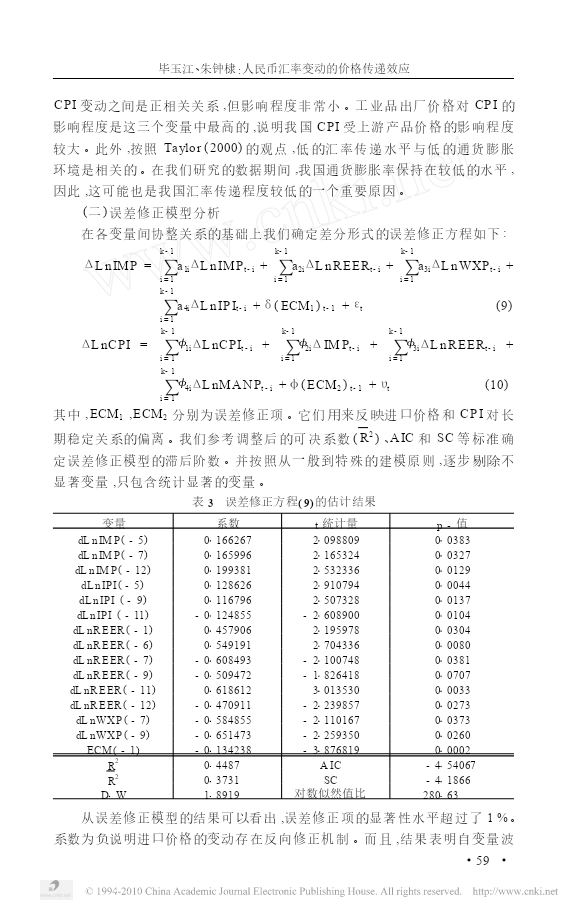

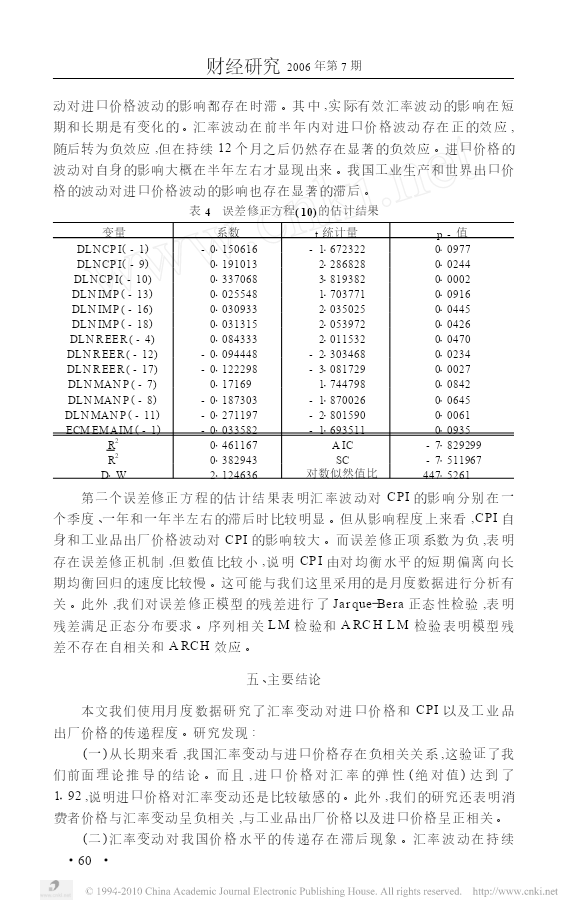

第32卷第7期财经研究Vol132No172006年7月JournalofFinanceandEconomicsJul12006人民币汇率变动的价格传递效应———基于协整与误差修正模型的实证研究毕玉江1,朱钟棣2(11上海财经大学国际工商管理学院,上海200433;21上海对外贸易学院国际经贸学院,上海201600)摘要:文章使用协整与误差修正模型研究中国的汇率变动对进口价格的传递效应。研究结果表明人民币汇率变动对国内消费者价格的传递是不完全的,而且传递过程存在时滞。进口价格对人民币汇率变动的弹性远高于消

财富效应的协整分析和误差修正模型.docx

财富效应的协整分析和误差修正模型一、概述财富效应的协整分析和误差修正模型是一种深入探索资产价格变动与消费支出之间动态关系的重要工具。在经济学中,财富效应通常指的是由于居民所持有的资产(如房产、股票等)价格上涨,导致其财富总额增加,进而可能引发消费支出增长的现象。这种现象的存在与否及其影响程度,对于理解宏观经济运行规律、预测经济走势以及制定有效的经济政策具有重要意义。协整分析是探究非平稳时间序列之间长期均衡关系的一种有效方法。在财富效应的研究中,协整分析可以帮助我们识别资产价格和消费支出之间的长期稳定关系,

基于协整与误差修正模型的预测的中期报告.docx

基于协整与误差修正模型的预测的中期报告本报告使用协整与误差修正模型(ECM)方法对股市指数进行了预测。我们运用了历史数据中的收盘价、最高价、最低价和成交量这四个变量。我们使用了2000年至2021年的数据,将其分为训练集和测试集。训练集包括2000年至2019年底的数据,测试集包括2020年至2021年的数据。我们首先对数据集进行了平稳性检验。根据ADF检验的结果,我们发现四个变量均存在单位根,即它们都不是平稳时间序列,因此我们需要进行差分。我们首先对收盘价和成交量进行了一阶差分,并进行了平稳性检验。结果

9协整与误差修正模型.ppt

回归分析中的伪回归现象的识别与回归模型的误差修正建立回归模型的主要作用建立回归模型的主要作用回归分析应用于预测中经常出现的问题2、利用“伪回归”模型进行实证与预测如:2、利用“伪回归”模型进行实证与预测印度的人口增长比较快,中国的GDP增长也比较快,这两个序列有着共同的趋势,能否把这两个序列建立一个模型。2、利用“伪回归”模型进行实证与预测如:2、利用“伪回归”模型进行实证与预测较为普遍的问题!!3、存在着因果关系的变量间建立的回归预测模型的预测效果越来越差我们建立的模型是一个均衡的模型,而实际情况不可能

协整分析与误差修正模型PPT.ppt

协整分析与误差修正模型一、长期均衡关系与协整如果变量X与Y是协整的,则它们间的短期非均衡关系总能由一个误差修正模型表述:如果它们的单整阶数不相同,就不可能协整。假设X与Y间的长期“均衡关系”由式描述多变量协整关系的检验要比双变量复杂一些,主要在于协整变量间可能存在多种稳定的线性组合。62)(4.这与大多数具有静态均衡的经济理论假说不相符。784(ln(18230)-ln(17072))在t-1期末,存在下述三种情形之一:例如:前面提到的中国CPC和GDPPC,它们各自都是2阶单整,并且将会看到,它们是(2