渤海证券-水泥行业水泥行业周报水泥-煤炭价格差继续.pdf

as****16

1/9

2/9

3/9

4/9

5/9

6/9

7/9

8/9

9/9

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

渤海证券-水泥行业水泥行业周报水泥-煤炭价格差继续.pdf

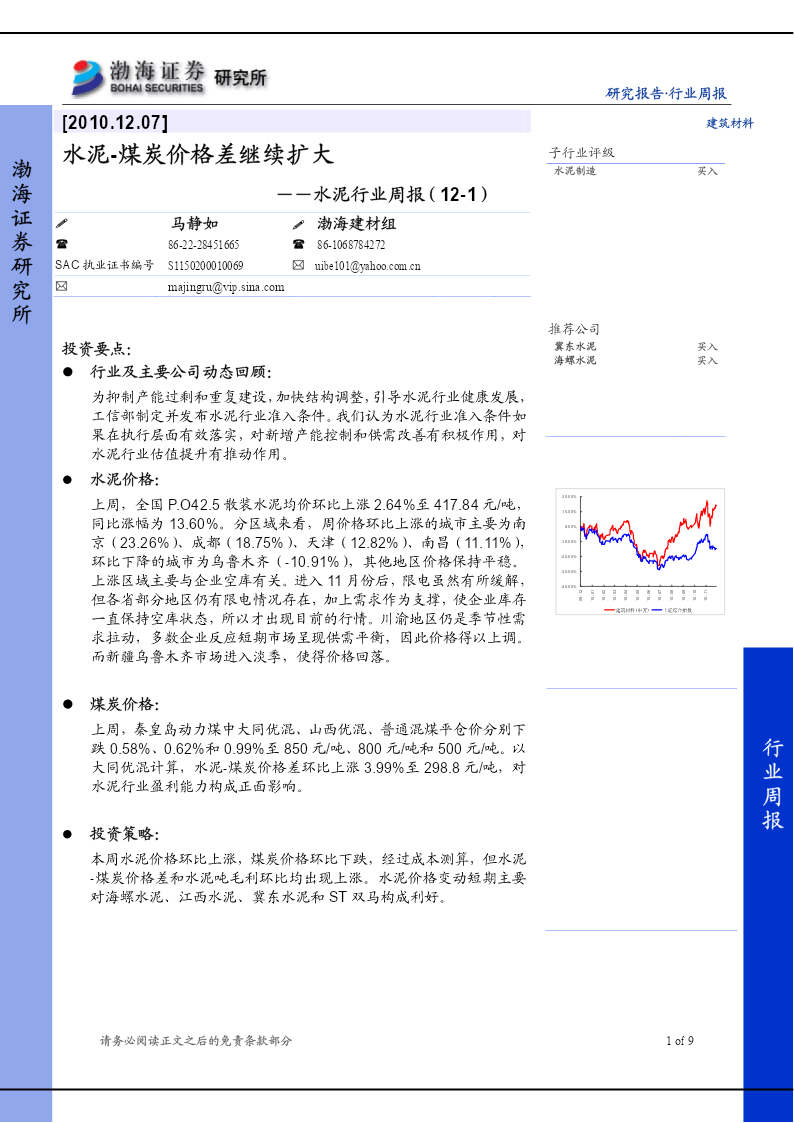

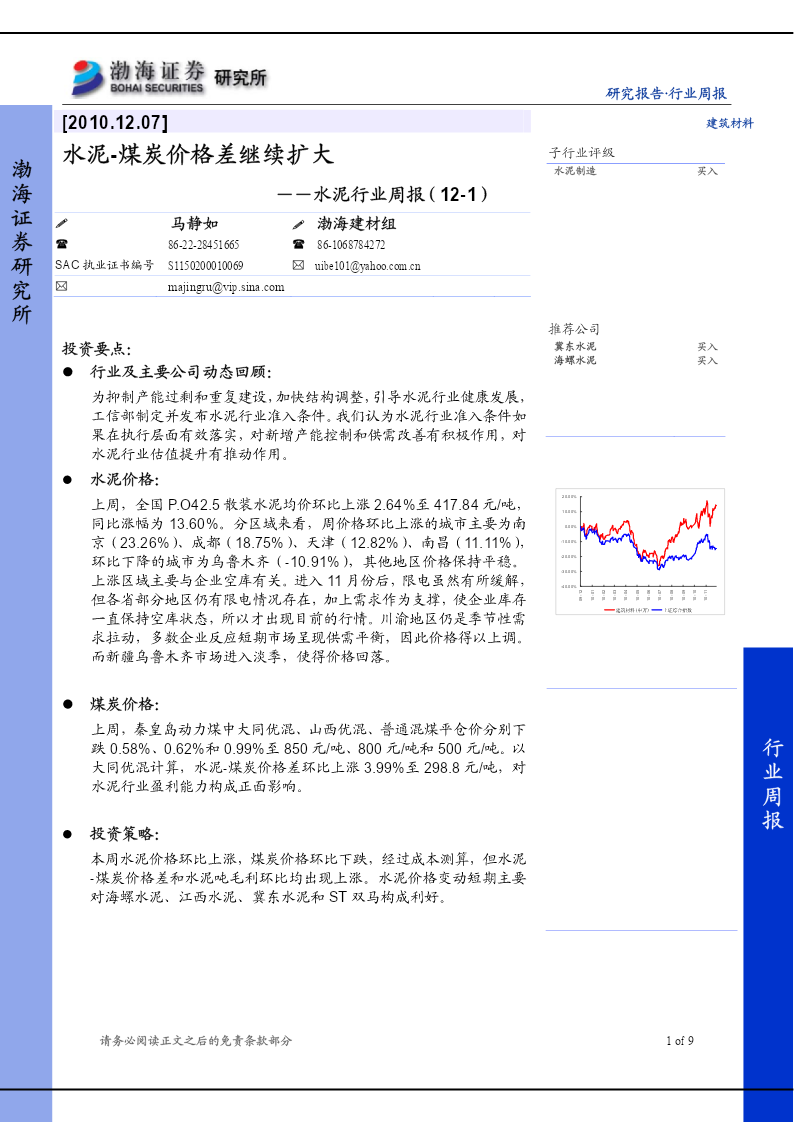

研究报告∙行业周报[2010.12.07]建筑材料渤海证券研究所水泥-煤炭价格差继续扩大子行业评级水泥制造买入――水泥行业周报(12-1)马静如渤海建材组86-22-2845166586-1068784272SAC执业证书编号S1150200010069uibe101@yahoo.com.cnmajingru@vip.sina.com推荐公司冀东水泥买入投资要点:海螺水泥买入行业及主要公司动态回顾:为抑制产能过剩和重复建设,加快结构调整,引导水泥行业健康发展,工信部制定并发布水泥行业准入条件

瑞银证券-中国水泥行业:中国水泥行业价格周报-110620.pdf

全球证券研究报告中国UBSInvestmentResearch建筑材料业中国水泥行业行业报告中国水泥行业价格周报2011年6月20日主要价格变动上周,吉林长春地区水泥价格上涨40~45元/吨,河北地区下降20元/吨,新疆www.ubssecurities.com地区低端PS32.5价格下降20元/吨。东北地区价格正在赶超,这主要是由于需求复苏以及更有效的供给限制。由于需求疲软并且主要厂商之间的协同能力不是很强,导致了水泥价格回调。但我们认为河北市场的潜力相对来说仍然密叶舟分析师很大。S14605

瑞银证券-中国水泥行业:中国水泥行业价格周报-110620.pdf

全球证券研究报告中国UBSInvestmentResearch建筑材料业中国水泥行业行业报告中国水泥行业价格周报2011年6月20日主要价格变动上周,吉林长春地区水泥价格上涨40~45元/吨,河北地区下降20元/吨,新疆www.ubssecurities.com地区低端PS32.5价格下降20元/吨。东北地区价格正在赶超,这主要是由于需求复苏以及更有效的供给限制。由于需求疲软并且主要厂商之间的协同能力不是很强,导致了水泥价格回调。但我们认为河北市场的潜力相对来说仍然密叶舟分析师很大。S14605

瑞银证券-中国水泥行业价格周报-110627.pdf

全球证券研究报告中国UBSInvestmentResearch建筑材料业中国水泥行业行业报告中国水泥行业价格周报2011年6月27日主要价格变动上周,我们注意到几个省份的水泥价格因不同的原因出现调整。在华北地www.ubssecurities.com区,北京和天津水泥价格再降20-30元/吨,太原(山西)水泥价格下降30元/吨。在中南地区,武汉(湖北)小型厂商下调水泥价格30-40元/吨。在西南密叶舟地区,重庆水泥价格又降40-50元/吨;在西北地区,西安(陕西)水泥价格下调30-35元/吨。但

中国水泥行业发展现状:供需边际改善水泥价格反弹.docx

中国水泥行业发展现状供需边际改善水泥价格反弹提示:1、西北水泥:需求连续下滑,错峰贡献价格弹性&nbs1、西北水泥:需求连续下滑,错峰贡献价格弹性西北地处边陲,包含陕西、甘肃、青海、宁夏、新疆三省二区,地形复杂,河流稀少,天山山脉亘于新疆中部,祁连山脉坐落于甘肃与青海的边境;常住人口约1亿人,近年呈净流出趋势;经济发展落后,全国32%的行政面积消耗9%的水泥需求,其中陕西占全区32%,新疆25%,甘肃23%,宁夏、青海两地占比20%。图表:西北地区含陕西、甘肃、青海、宁夏、新疆图表来源:公开资料整理图表: