学习情境十六 利润和利润分配.ppt

kp****93

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共31页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

学习情境十六 利润和利润分配.ppt

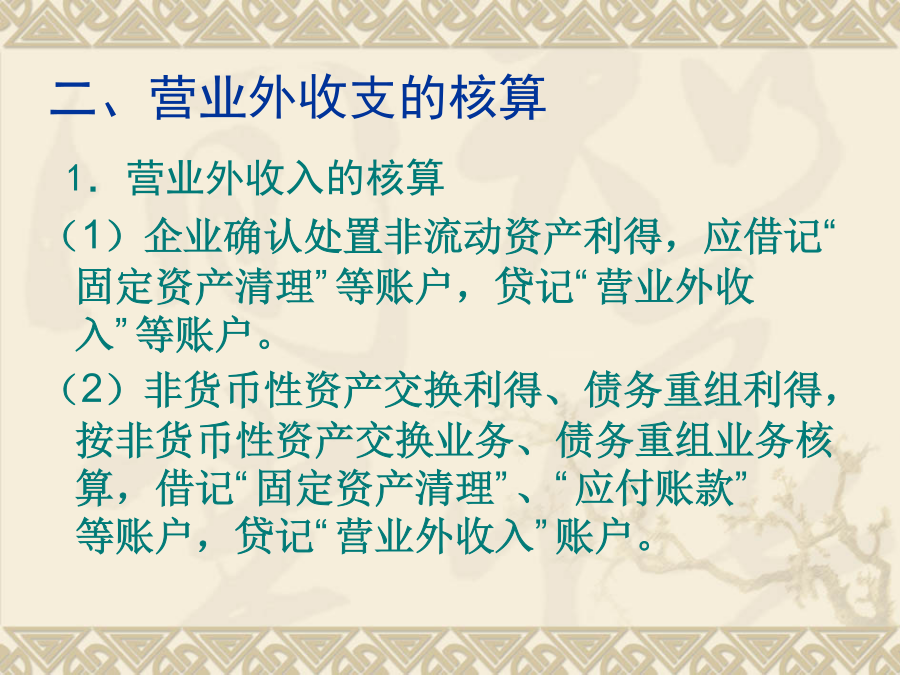

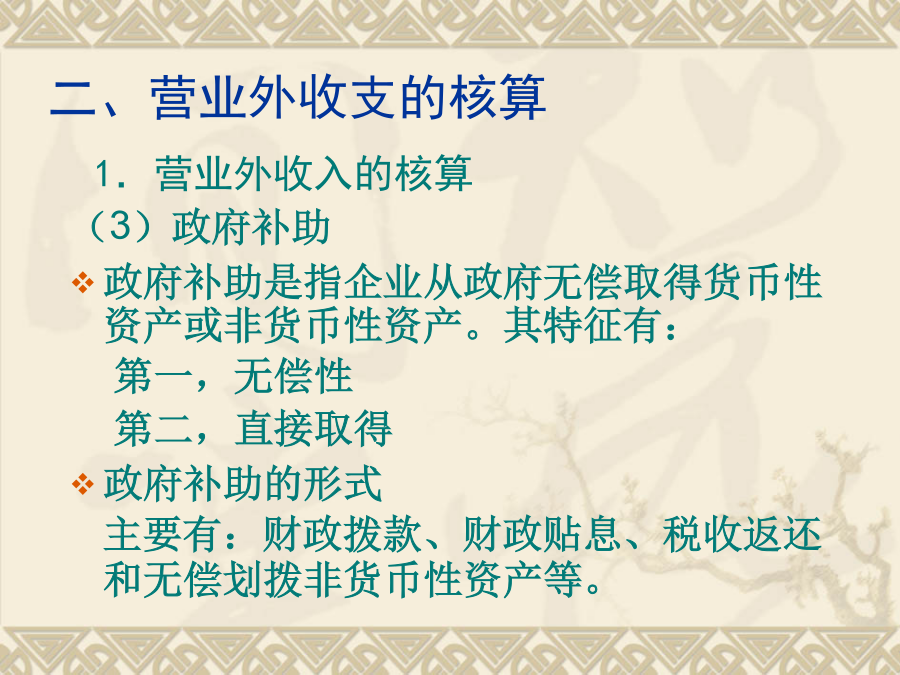

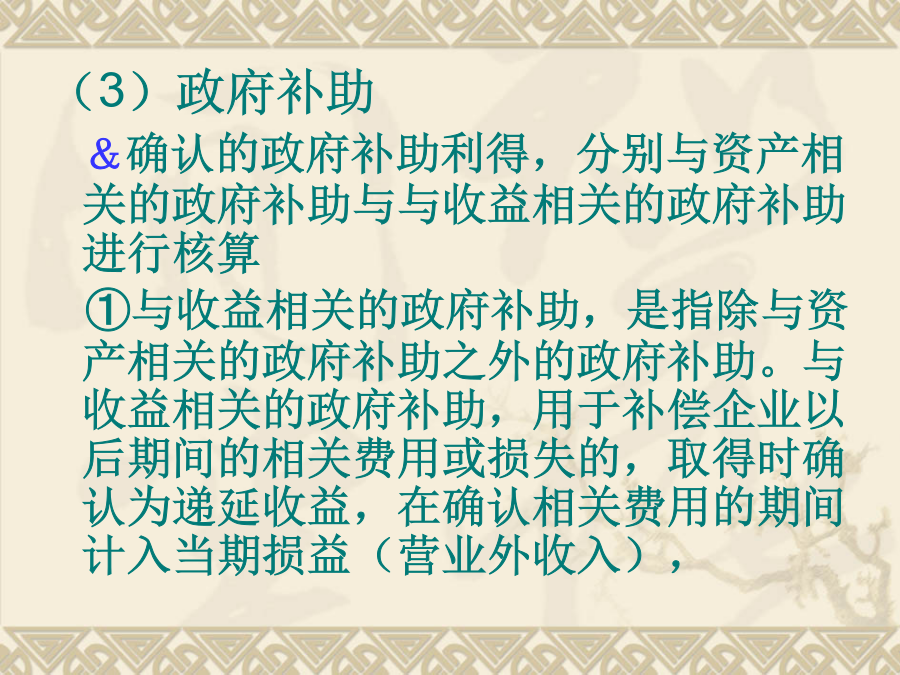

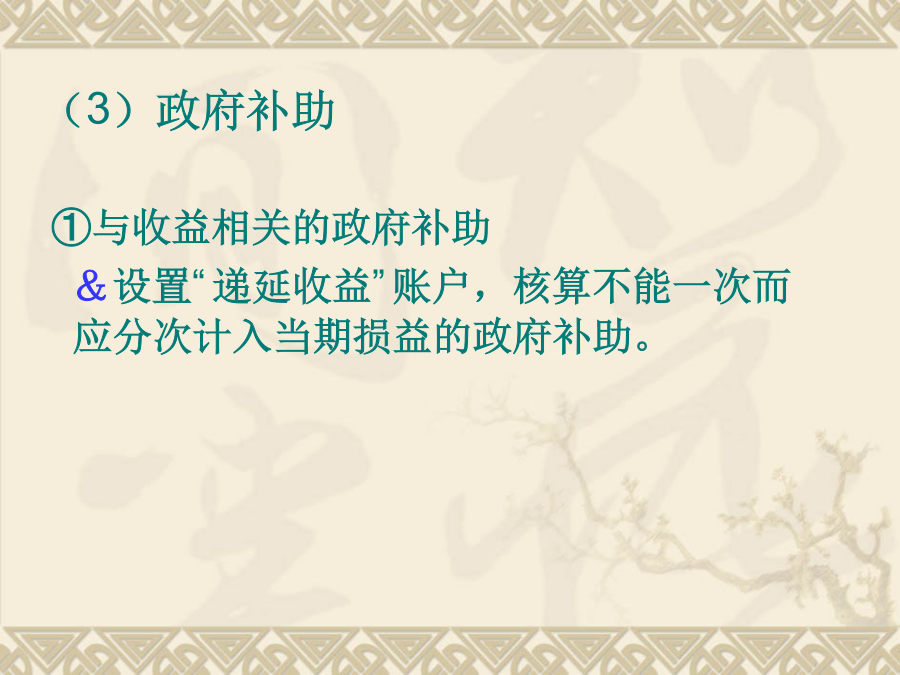

学习情境十六利润及利润分配学习子情境一利润一、利润总额的构成利润总额(或亏损总额)=营业利润+营业外收入-营业外支出营业利润=营业收入-业务成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失±公允价值变动损益±投资净收益其中:营业收入=主营业务收入+其他业务收入营业成本=主营业务成本+其他业务成本净利润=利润总额-所得税费用二、营业外收支的核算二、营业外收支的核算二、营业外收支的核算二、营业外收支的核算(3)政府补助&确认的政府补助利得,分别与资产相关的政府补助与与收益相关的政府补助进行核算

学习情境七-利润分配管理.ppt

学习情境七学习目标任务一收益分配概述一、收益分配的一般原则(一)依法分配原则(二)资本保全原则(三)投资与收益对等原则(四)兼顾各方面利益原则(五)分配与积累并重原则二、收益分配的基本程序(一)非股份制企业利润分配程序1.弥补以前年度的亏损2.提取法定公积金3.提取任意公积金4.向投资者分配利润(二)股份制企业的利润分配程序三、影响收益分配的因素(了解)(二)企业自身因素(三)投资者因素(四)其他因素任务二股利政策一、股利政策的类型(一)剩余股利政策[例7-1]宏达公司2011年度净利润为4000万元,2

利润和利润分配.doc

十一、利润和利润分配(一)营业利润(或亏损)的结转1.期末,将“主营业务收入”、“其他业务收入”、“补贴收入”、“营业外收入”科目的余额,转入“本年利润”科目借:主营业务收入其他业务收入补贴收入营业外收入贷:本年利润2.期末,将“主营业务成本”、“主营业务税金及附加”、“其他业务支出”、“营业费用“、”管理费用“、”财务费用“、”营业外支出“、”所得税“科目的余额,转入“本年利润”科目借:本年利润贷:主营业务成本主营业务税金及附加其他业务支出营业费用管理费用财务费用营业外支出所得税3.将“投资收益”科目的

利润和利润分配.doc

十一、利润和利润分配(一)营业利润(或亏损)的结转1.期末,将“主营业务收入”、“其他业务收入”、“补贴收入”、“营业外收入”科目的余额,转入“本年利润”科目借:主营业务收入其他业务收入补贴收入营业外收入贷:本年利润2.期末,将“主营业务成本”、“主营业务税金及附加”、“其他业务支出”、“营业费用“、”管理费用“、”财务费用“、”营业外支出“、”所得税“科目的余额,转入“本年利润”科目借:本年利润贷:主营业务成本主营业务税金及附加其他业务支出营业费用管理费用财务费用营业外支出所得税3.将“投资收益”科目的

利润和利润分配.doc

十一、利润和利润分配(一)营业利润(或亏损)的结转1.期末,将“主营业务收入”、“其他业务收入”、“补贴收入”、“营业外收入”科目的余额,转入“本年利润”科目借:主营业务收入其他业务收入补贴收入营业外收入贷:本年利润2.期末,将“主营业务成本”、“主营业务税金及附加”、“其他业务支出”、“营业费用“、”管理费用“、”财务费用“、”营业外支出“、”所得税“科目的余额,转入“本年利润”科目借:本年利润贷:主营业务成本主营业务税金及附加其他业务支出营业费用管理费用财务费用营业外支出所得税3.将“投资收益”科目的