学习情境七-利润分配管理.ppt

羽沫****魔王

1/10

2/10

3/10

4/10

5/10

6/10

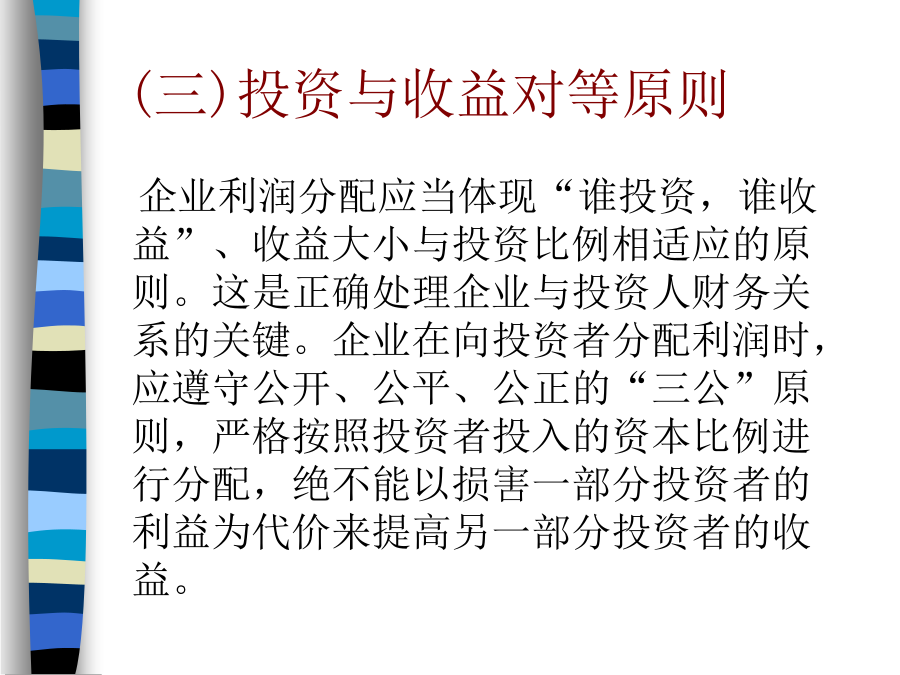

7/10

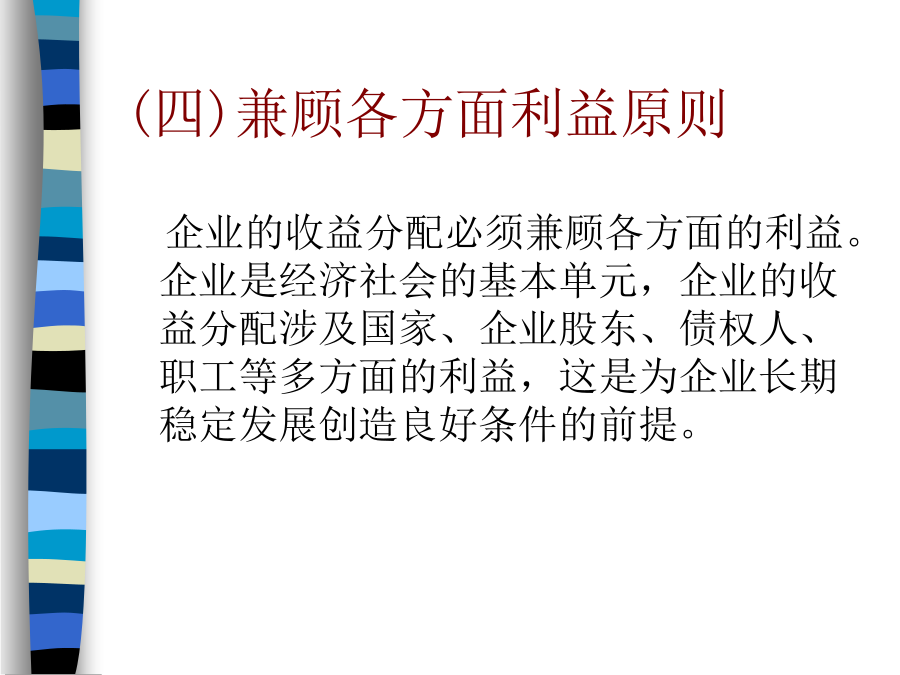

8/10

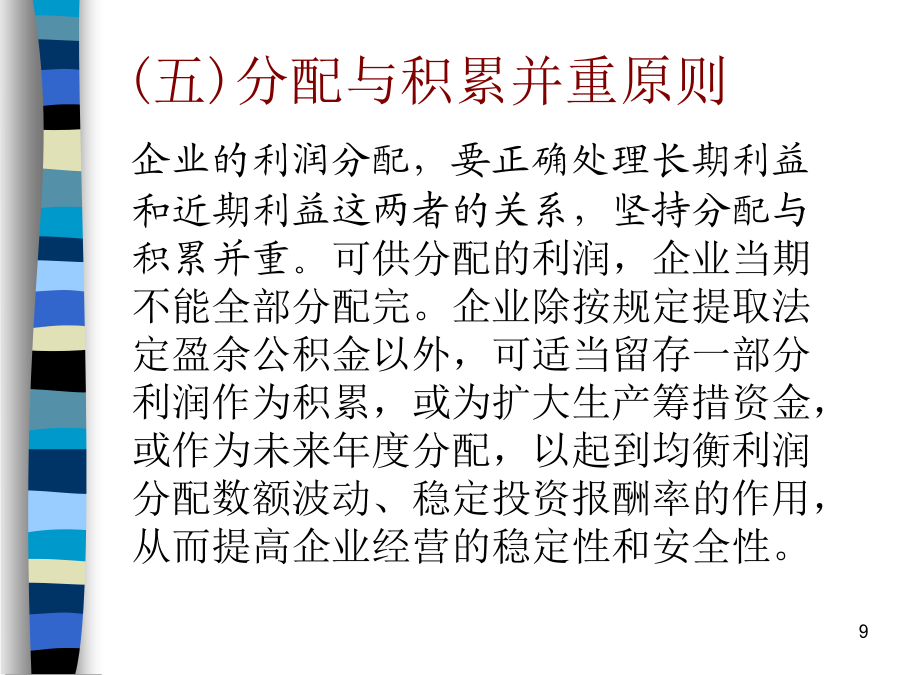

9/10

10/10

亲,该文档总共68页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

学习情境七-利润分配管理.ppt

学习情境七学习目标任务一收益分配概述一、收益分配的一般原则(一)依法分配原则(二)资本保全原则(三)投资与收益对等原则(四)兼顾各方面利益原则(五)分配与积累并重原则二、收益分配的基本程序(一)非股份制企业利润分配程序1.弥补以前年度的亏损2.提取法定公积金3.提取任意公积金4.向投资者分配利润(二)股份制企业的利润分配程序三、影响收益分配的因素(了解)(二)企业自身因素(三)投资者因素(四)其他因素任务二股利政策一、股利政策的类型(一)剩余股利政策[例7-1]宏达公司2011年度净利润为4000万元,2

学习情境十六 利润和利润分配.ppt

学习情境十六利润及利润分配学习子情境一利润一、利润总额的构成利润总额(或亏损总额)=营业利润+营业外收入-营业外支出营业利润=营业收入-业务成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失±公允价值变动损益±投资净收益其中:营业收入=主营业务收入+其他业务收入营业成本=主营业务成本+其他业务成本净利润=利润总额-所得税费用二、营业外收支的核算二、营业外收支的核算二、营业外收支的核算二、营业外收支的核算(3)政府补助&确认的政府补助利得,分别与资产相关的政府补助与与收益相关的政府补助进行核算

新编财务管理-学习情境七.pptx

学习情境七-对外投资管理习题.doc

精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

学习情境七 对外投资管理习题.doc

学习情境七对外投资管理练习7-1:单选题1.按对外投资形式的产权关系不同,对外投资可以分为()A.实物投资和证券投资B.股权投资和债权投资C.直接投资和间接投资D.短期投资和长期投资2.下列对外投资方式中,属于直接投资的是()A.购买混合性证券B.购买权益性证券C.购买优先股股票D.以无形资产投入到其他企业3.从联营投资的财务特征来看,联营体在董事会领导下,实行人、财、物、产、供、销统一管理的联营形式是()A.松散型联合B.半紧密型联合C.混合型联合D.紧密型联合4.某制造企业以现金购买其原材料供应