农户的信贷配给程度_基于Tobit模型的微观实证研究.pdf

qw****27

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

农户的信贷配给程度_基于Tobit模型的微观实证研究.pdf

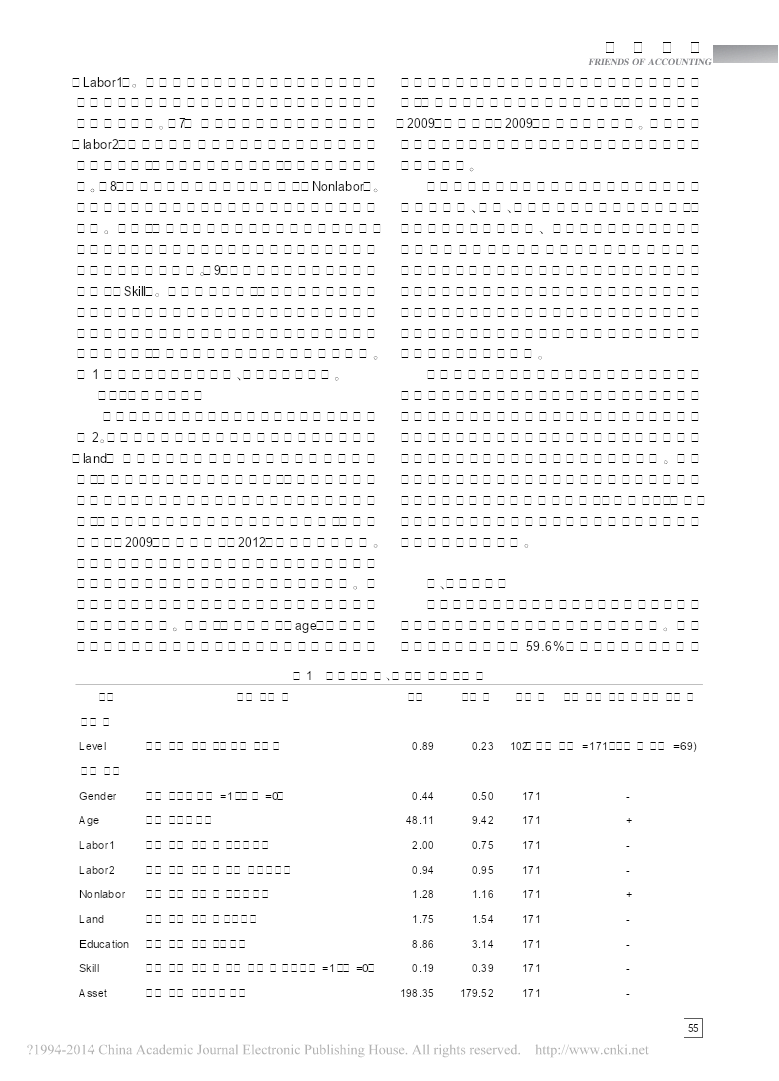

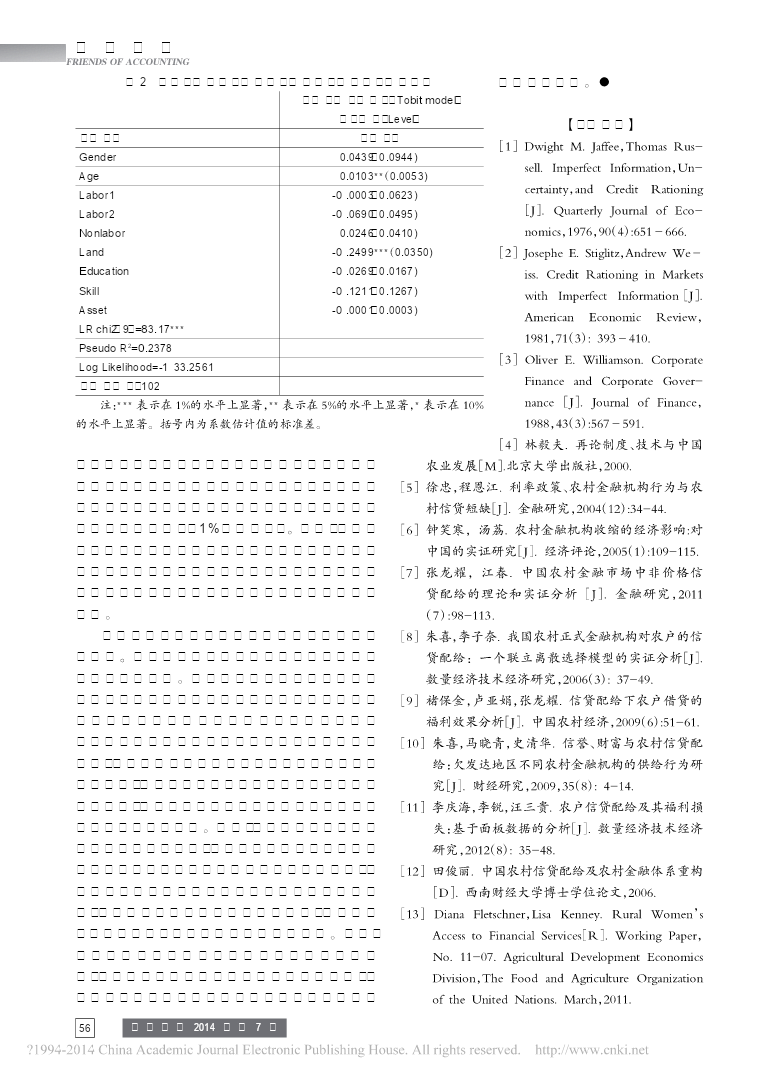

管理论坛FRIENDSOFACCOUNTING金融机构对农户的信贷配给程度*———基于Tobit模型的微观实证研究西北农林科技大学经济管理学院李韬罗剑朝【摘要】通过对山东省泰安市的乡镇进行抽样,获取了与当地农村居民信贷相关的微观数据,并运用Tobit模型对影响该地区正规金融机构对农户信贷配给程度的家庭特征进行实证研究。研究表明户主的年龄和农户家庭自有的土地面积对金融机构的信贷配给程度分别有着显著的正向影响和负向影响。因此,农村金融体制的未来改革需要同农村土地产权改革结合起来。【关键词】家庭特征;金融机构;

农户信贷需求视角下的信贷配给程度决定分析——基于OPSS模型的实证研究.docx

农户信贷需求视角下的信贷配给程度决定分析——基于OPSS模型的实证研究农户信贷需求视角下的信贷配给程度决定分析——基于OPSS模型的实证研究摘要:本研究基于OPSS模型,通过实证研究的方法,分析了农户信贷需求视角下信贷配给程度的决定因素。研究结果发现,农户信用状况、收入水平、资产状况、经营规模等因素对信贷配给程度均有显著影响。在此基础上,提出了相关政策建议,旨在提高农户信贷配给程度,促进农村经济发展。关键词:农户信贷需求;信贷配给程度;OPSS模型;决定因素一、引言农村金融发展对于农村经济的发展具有重要意

农户信贷配给程度的空间异质分析.docx

农户信贷配给程度的空间异质分析农户信贷配给程度的空间异质分析中国是农业大国,农业在中国的经济发展中具有重要的作用,而农业生产需要的资金主要来自于农户信贷配给。农户信贷配给程度是研究农民增加收入和促进农业生产发展的关键因素之一。因此,了解农户信贷配给程度的空间异质分析,可以为实现农业可持续发展提供科学依据,从而促进我国农村的经济发展和农业现代化。一、农户信贷配给的概念和意义农户信贷配给是指银行等金融机构为农户提供的贷款,主要包括生产贷款、流转贷款等。随着农业向现代化转型,农户信贷配给的地位越来越重要。一方面

信贷配给理论发展、模型与实证研究.docx

信贷配给理论发展、模型与实证研究信贷配给理论是银行业发展过程中重要的理论和实践问题。其核心是通过资金的合理配置,实现金融机构拥有目标客户群体的最优财务状况。一、信贷配给理论的发展信贷配给理论的产生和发展源于经济金融体系中资源分配的需求。最初,人们主要依靠现金交易和个人交易来获取财务资源,但这种方式很快被远程交易和商业化交易所替代。作为金融业最主要的机构之一,银行在这个演变过程中发挥着举足轻重的作用。随着人们对财务惯用法的深入认识,信贷配给理论开始形成并且逐渐完善。二、信贷配给模型在现实生活中,银行都会根据

甘肃省农户信贷效率及其影响因素研究——基于DEA-Malmquist指数与Tobit模型的实证分析.docx

甘肃省农户信贷效率及其影响因素研究——基于DEA-Malmquist指数与Tobit模型的实证分析标题:甘肃省农户信贷效率及其影响因素研究——基于DEA-Malmquist指数与Tobit模型的实证分析摘要:随着中国农村经济的快速发展,农户信贷在农村经济中扮演着至关重要的角色。本研究旨在通过DEA-Malmquist指数和Tobit模型的实证分析方法,研究甘肃省农户信贷效率以及影响农户信贷效率的因素。研究结果表明,甘肃省农户信贷效率整体较低,存在明显的地区差异和个体差异。同时,政府农业支持政策、金融市场发