第3章 复式记账(3)(利润及期分配的核算).ppt

kp****93

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共43页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第3章 复式记账(3)(利润及期分配的核算).ppt

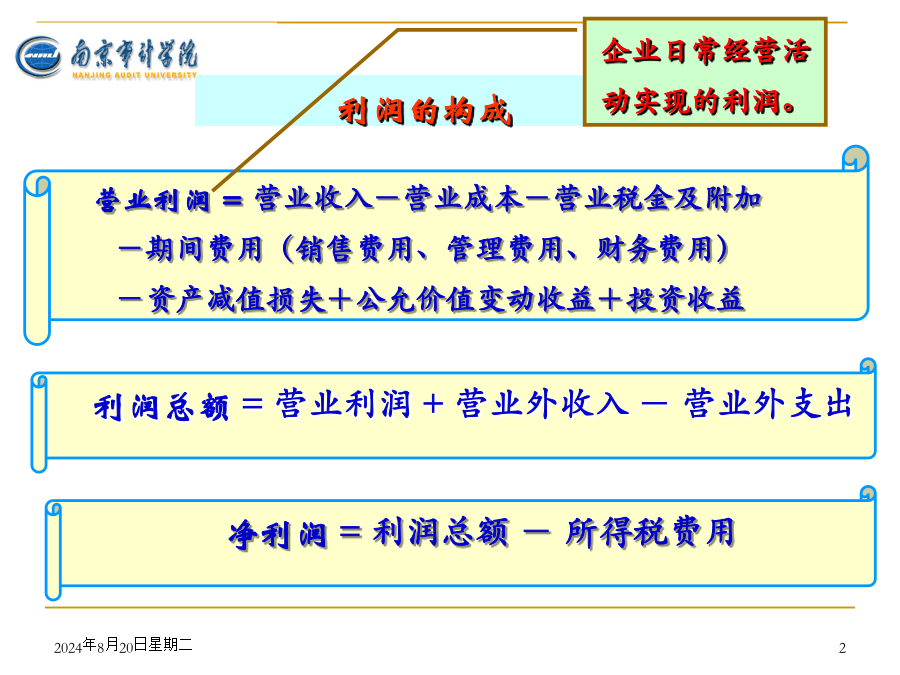

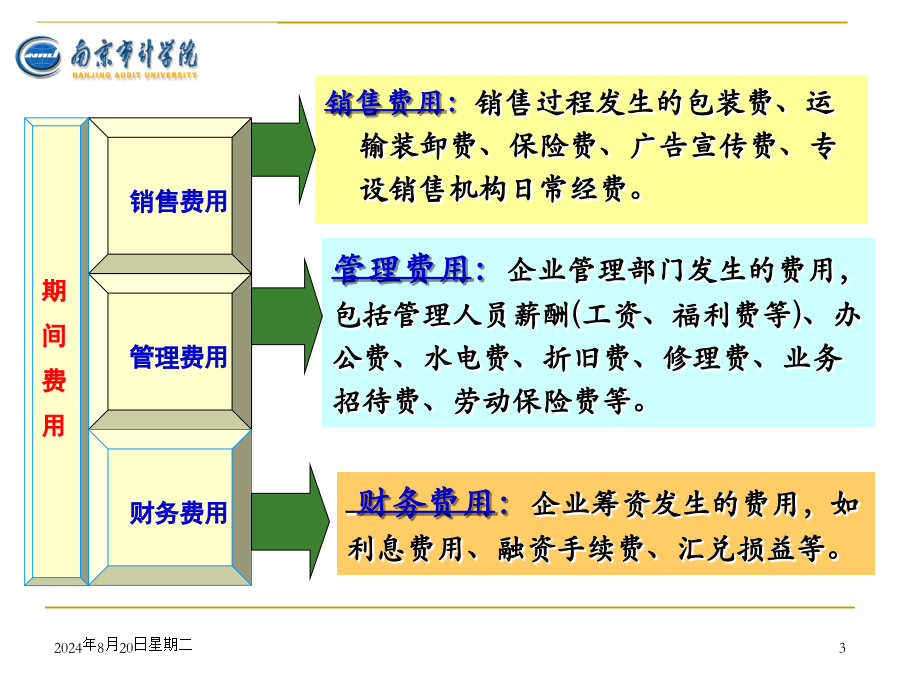

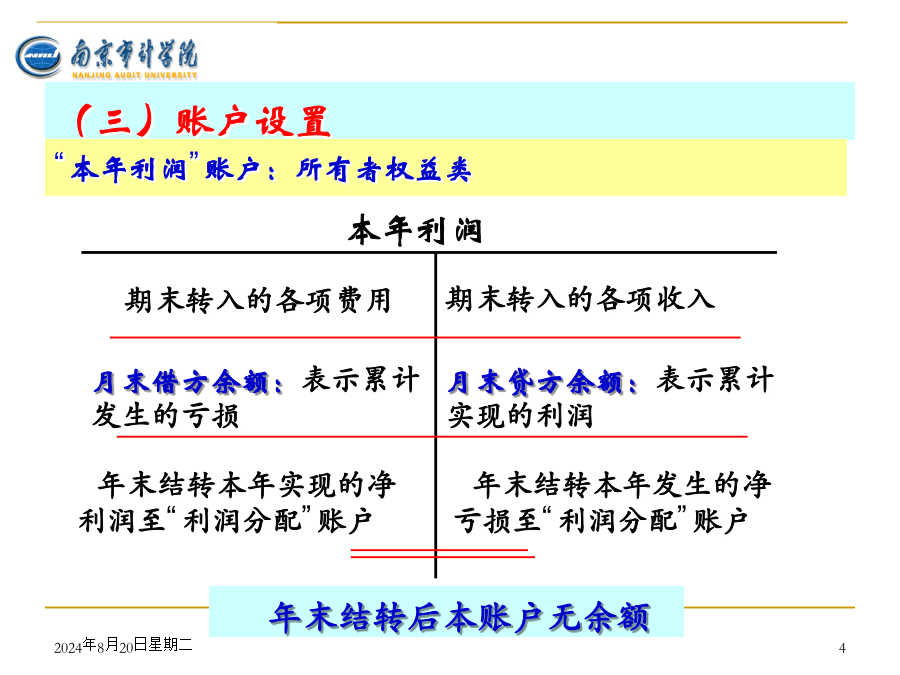

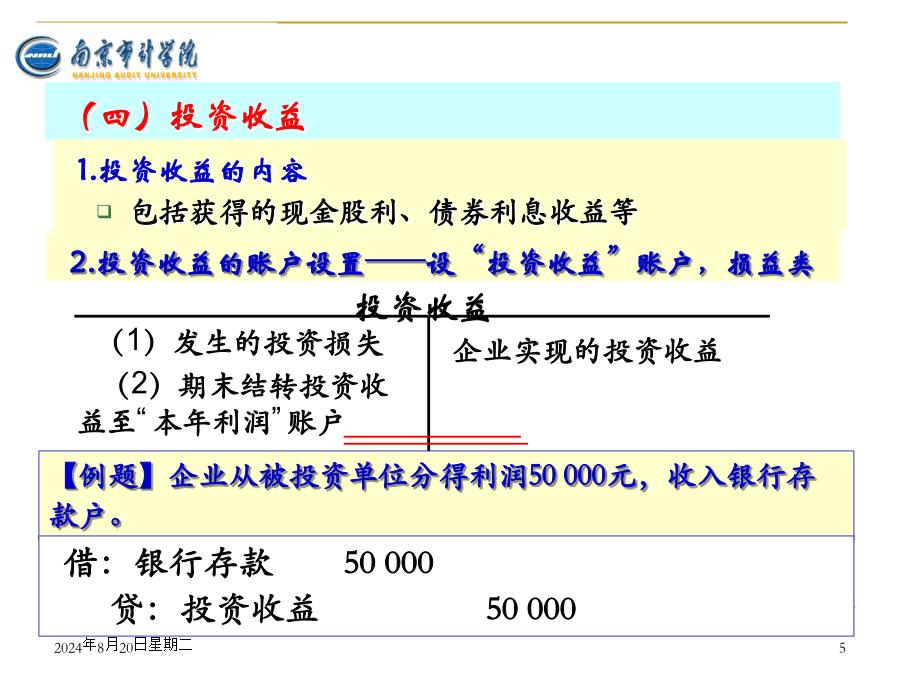

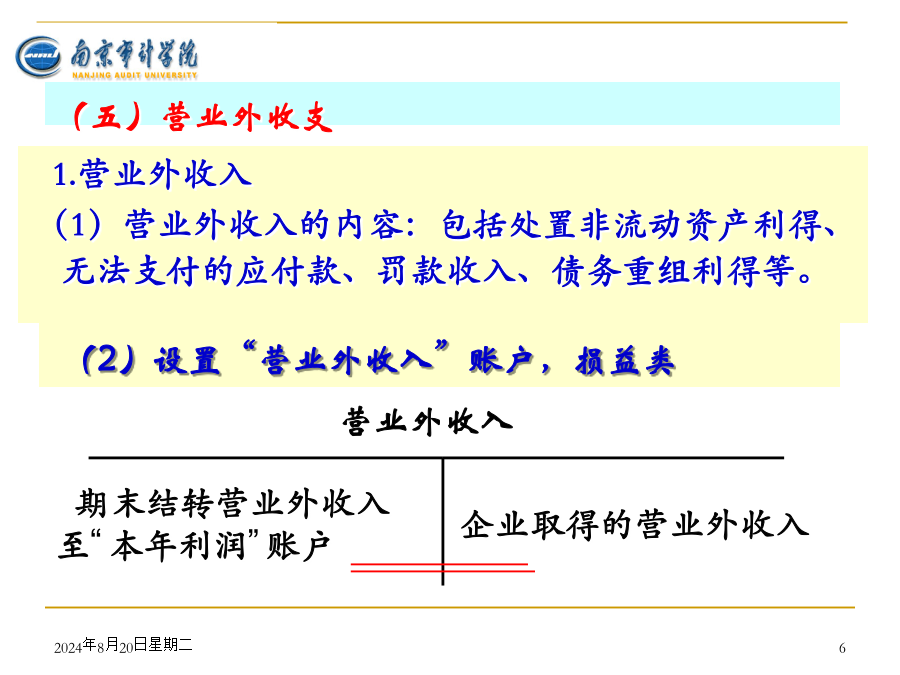

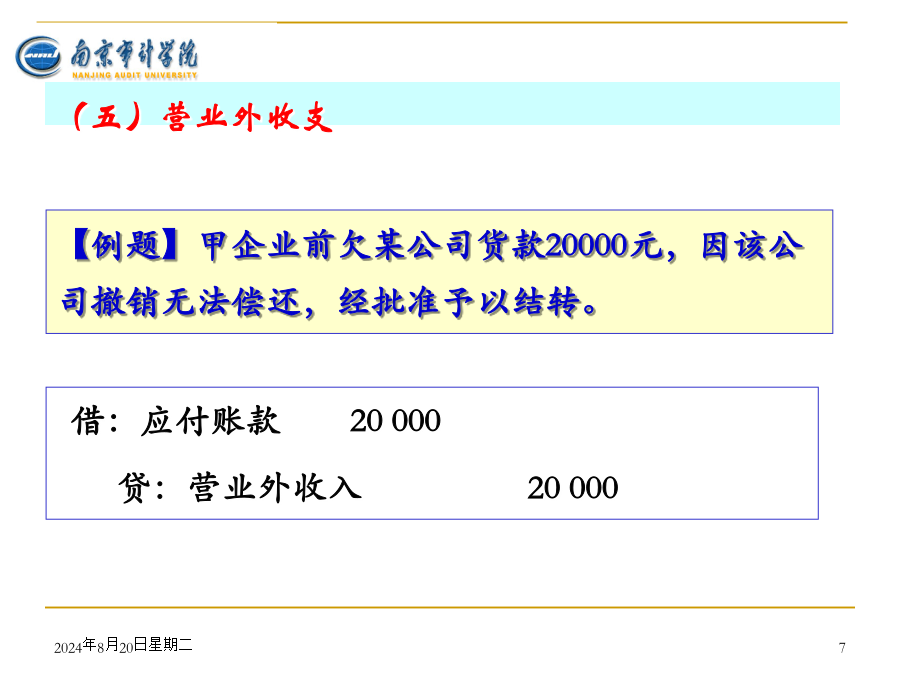

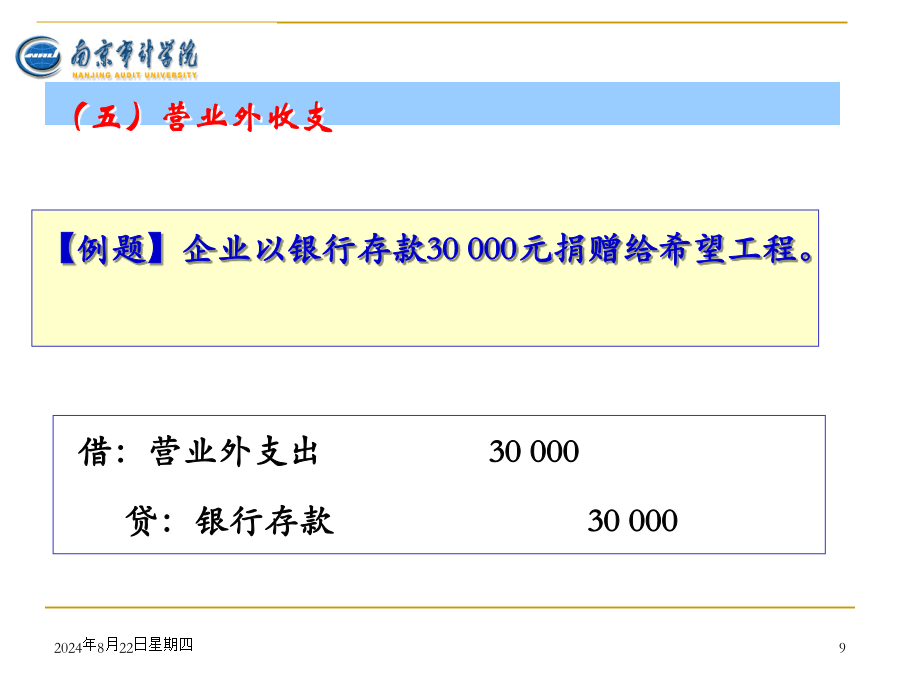

(一)利润的含义◆利润是企业在一定会计期间所实现的经营成果,是一定期间的各项收入与各项费用相抵后形成的最终经营成果。利润总额=营业利润+营业外收入-营业外支出销售费用:销售过程发生的包装费、运输装卸费、保险费、广告宣传费、专设销售机构日常经费。(三)账户设置(四)投资收益(五)营业外收支(五)营业外收支(五)营业外收支(五)营业外收支(六)利润总额的汇总本年利润(七)税后利润确定税后利润形成的会计处理程序会计核算举例:(八)利润分配的核算3、账户设置“利润分配”账户:所有者权益类“盈余公积”账户:所有者权

第3章 复式记账(2)(借贷记账法的运用,三个过程的核算).ppt

第二节借贷记账法的应用——制造业企业主要经济业务的核算制造业企业的生产经营过程制造业生产经营过程会计核算的内容二、资金筹集业务的核算(二)资金筹集业务的核算方法1、权益性资金筹集业务的核算权益性资金(所有者权益)——包括实收资本、资本公积、盈余公积和未分配利润(后两项合称为留存收益)等。主要介绍实收资本业务的核算。(1)实收资本的含义实收资本是指企业的投资者按照企业章程或合同、协议的约定实际投入企业的资本金。(2)账户设置应设置“实收资本”或“股本”账户(3)核算举例:【例1】企业接受现金投资200万元。

第8章 利润及其分配的核算.ppt

第八章利润的核算一、施工企业营业收入内容(一)建造工程合同收入:是指施工企业承包工程所获得的收入。其主要内容包括:1.建造工程合同初始收入2.合同变更收入3.工程索赔款收入4.奖励款(二)其他业务收入:是施工企业除建造工程合同收入以外的兼营活动中取得的各项收入。其主要内容包括:1.产品销售收入;2.机械作业收入3.材料销售收入;4.无形资产出租收入5.固定资产出租收入等二、其他业务收入的核算【例1】兴华建筑公司所属门窗加工厂销售600平方米钢窗,每平方米售价50元,成本为40元,增值税率为17%.①收到货

利润及利润分配的核算.ppt

利润及利润分配的核算根据《企业会计制度》的规定:企业利润由:营业利润、投资净收益、补贴收入、营业外收支、所得税费用费用等部分组成。(一)利润总额和净利润的计算是企业生产经营过程中实现的利润,是企业利润总额的主要组成部分.主营业务收入280000主营业务成本120000其他业务收入6000营养税金及附加5200投资收益2200其他业务支出4200营业外收入800管理费用12600补贴收入1000财务费用3600销售费用6200所得税费用45342(二)利润结转的账务处理销售费用结转所有收入类账户:借:主营业

利润及利润分配的核算.pptx

1第一节利润核算(1)营业利润。营业利润是企业利润的主要来源,也是利润总额的重要组成部分。用公式表示如下:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益(2)营业外收支净额。营业外收支净额是指与企业生产经营活动没有直接关系的营业外收入减去营业外支出后的余额。2.净利润净利润是企业当期利润总额减去所得税以后的余额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用二、营业外收入和营业外支出的核算(一)营业外收入1.营业外收入核算