第8章 利润及其分配的核算.ppt

as****16

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共33页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第8章 利润及其分配的核算.ppt

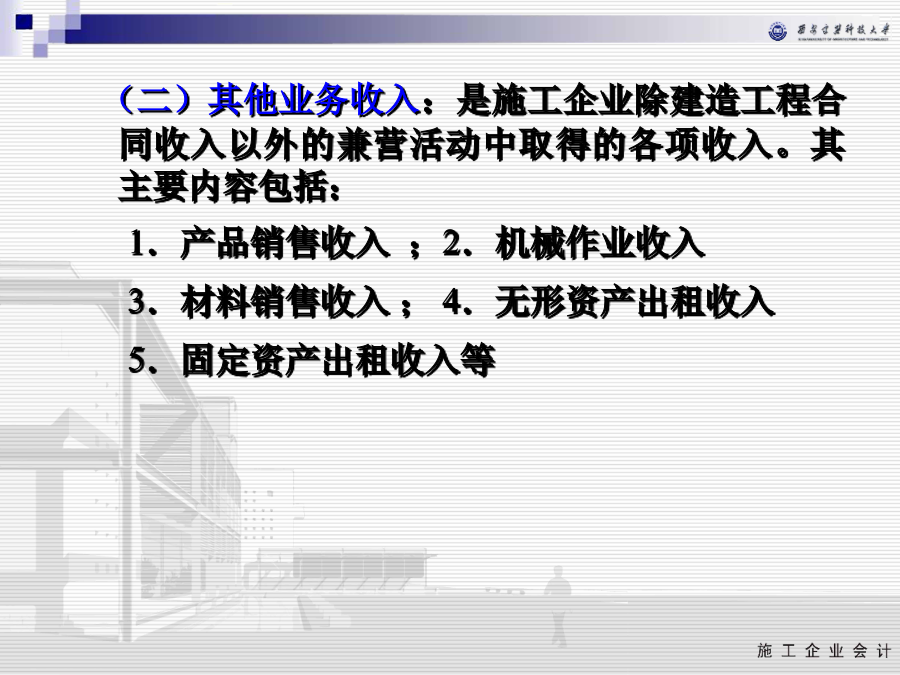

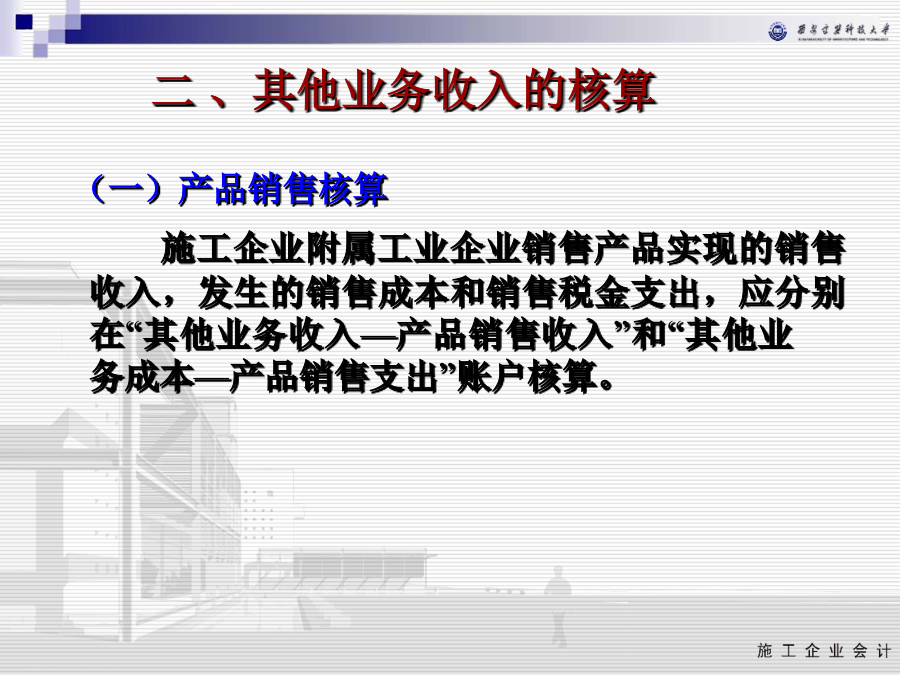

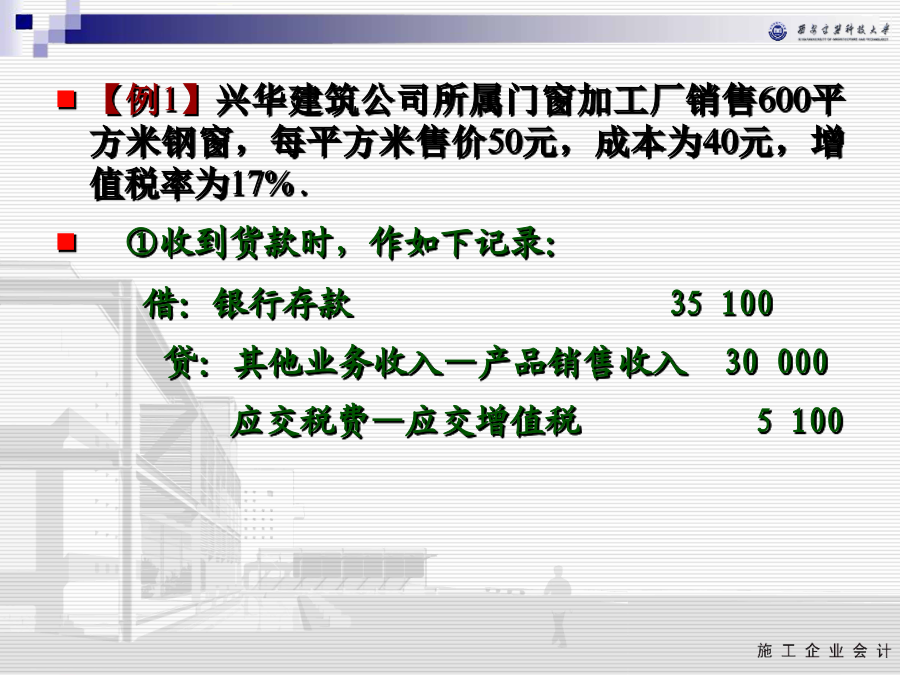

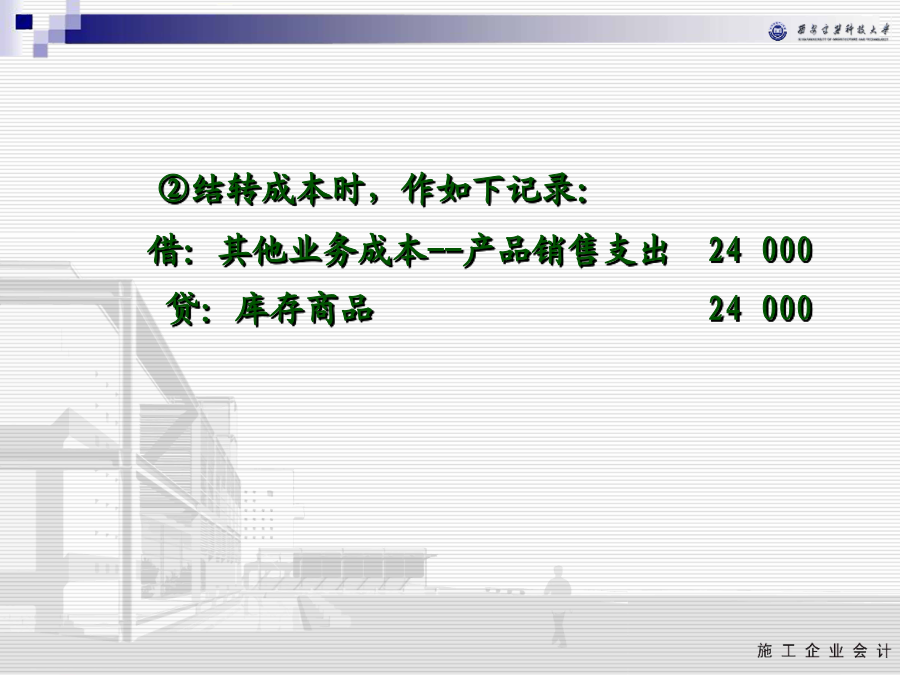

第八章利润的核算一、施工企业营业收入内容(一)建造工程合同收入:是指施工企业承包工程所获得的收入。其主要内容包括:1.建造工程合同初始收入2.合同变更收入3.工程索赔款收入4.奖励款(二)其他业务收入:是施工企业除建造工程合同收入以外的兼营活动中取得的各项收入。其主要内容包括:1.产品销售收入;2.机械作业收入3.材料销售收入;4.无形资产出租收入5.固定资产出租收入等二、其他业务收入的核算【例1】兴华建筑公司所属门窗加工厂销售600平方米钢窗,每平方米售价50元,成本为40元,增值税率为17%.①收到货

利润的核算及其分配业务.ppt

投资活动营业利润利润总额净利润利润总额资产价值损失公允价值变动损益投资收益营业外收支所得税是国家对从事生产经营所得和其他所得所征收的一种税。其缴纳额度取决于企业实现利润总额和适用税率。其计算公式:企业应交所得税=应纳税所得额(利润总额)×适用税率(25%)第二次课收入类账户※收入的结转※费用的结转主营业务成本※所得税费用账户的设置及核算流程【例3

利润的核算及其分配业务.ppt

投资活动营业利润利润总额净利润利润总额资产价值损失公允价值变动损益投资收益营业外收支所得税是国家对从事生产经营所得和其他所得所征收的一种税。其缴纳额度取决于企业实现利润总额和适用税率。其计算公式:企业应交所得税=应纳税所得额(利润总额)×适用税率(25%)第二次课收入类账户※收入的结转※费用的结转主营业务成本※所得税费用账户的设置及核算流程【例3

利润的核算及其分配业务.ppt

投资活动营业利润利润总额净利润利润总额资产价值损失公允价值变动损益投资收益营业外收支所得税是国家对从事生产经营所得和其他所得所征收的一种税。其缴纳额度取决于企业实现利润总额和适用税率。其计算公式:企业应交所得税=应纳税所得额(利润总额)×适用税率(25%)第二次课收入类账户※收入的结转※费用的结转主营业务成本※所得税费用账户的设置及核算流程【例3

利润及利润分配的核算.ppt

利润及利润分配的核算根据《企业会计制度》的规定:企业利润由:营业利润、投资净收益、补贴收入、营业外收支、所得税费用费用等部分组成。(一)利润总额和净利润的计算是企业生产经营过程中实现的利润,是企业利润总额的主要组成部分.主营业务收入280000主营业务成本120000其他业务收入6000营养税金及附加5200投资收益2200其他业务支出4200营业外收入800管理费用12600补贴收入1000财务费用3600销售费用6200所得税费用45342(二)利润结转的账务处理销售费用结转所有收入类账户:借:主营业