(K)国债期货基差交易探讨20130601.pptx

kp****93

1/10

2/10

3/10

4/10

5/10

6/10

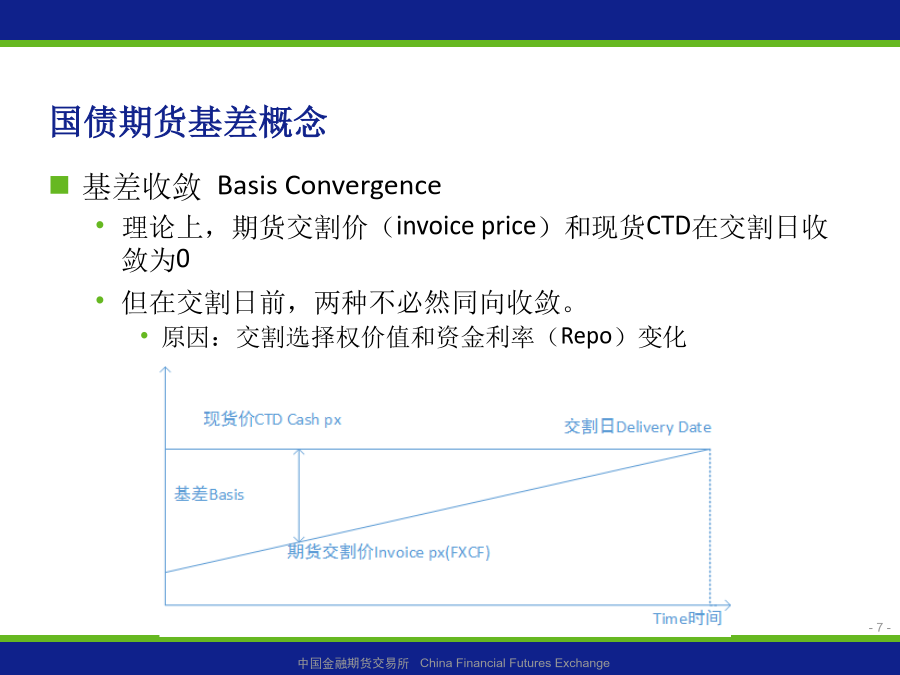

7/10

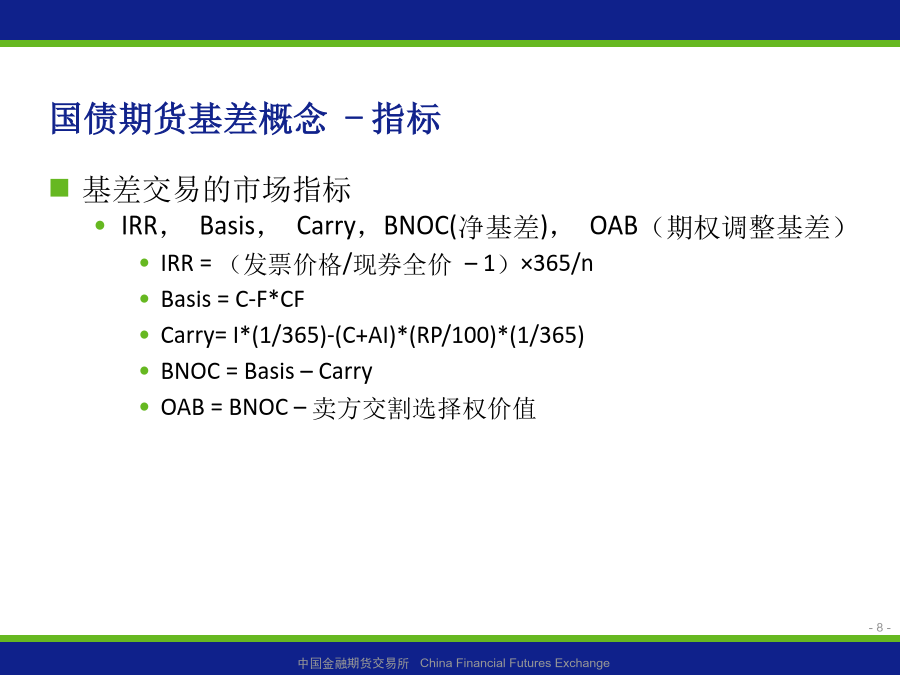

8/10

9/10

10/10

亲,该文档总共41页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

(K)国债期货基差交易探讨20130601.pptx

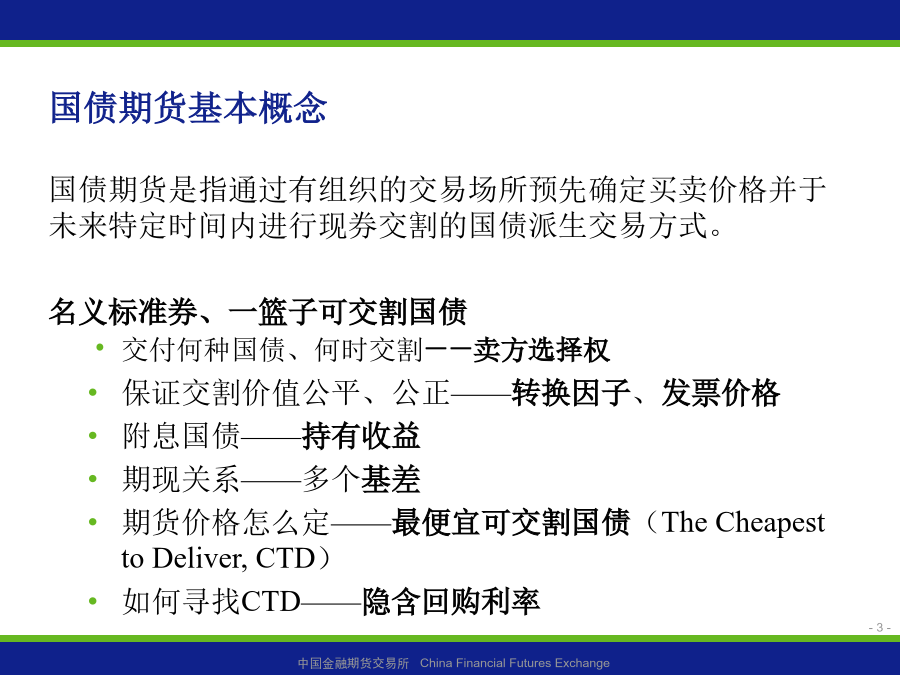

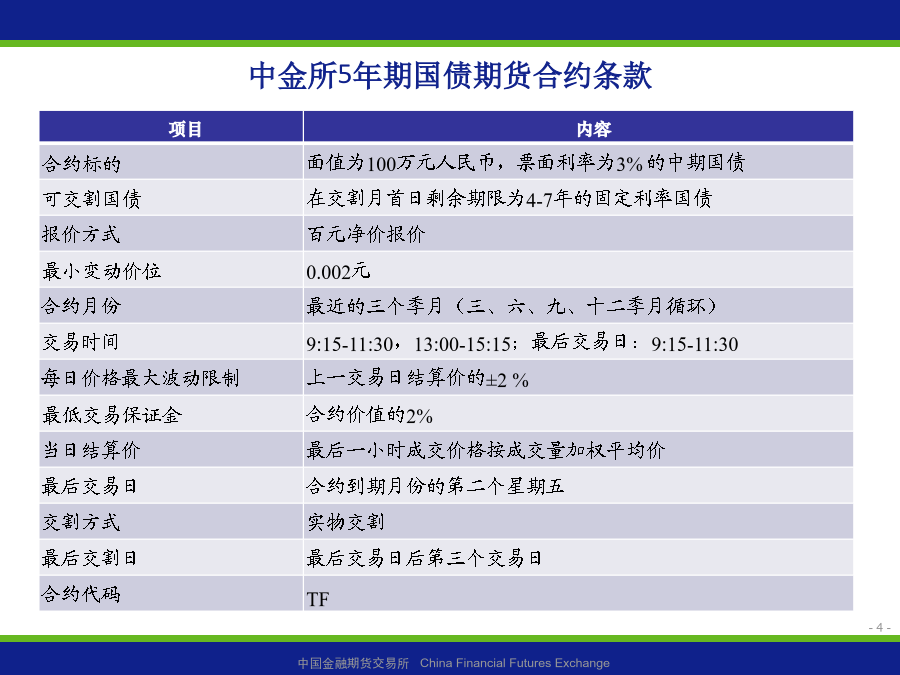

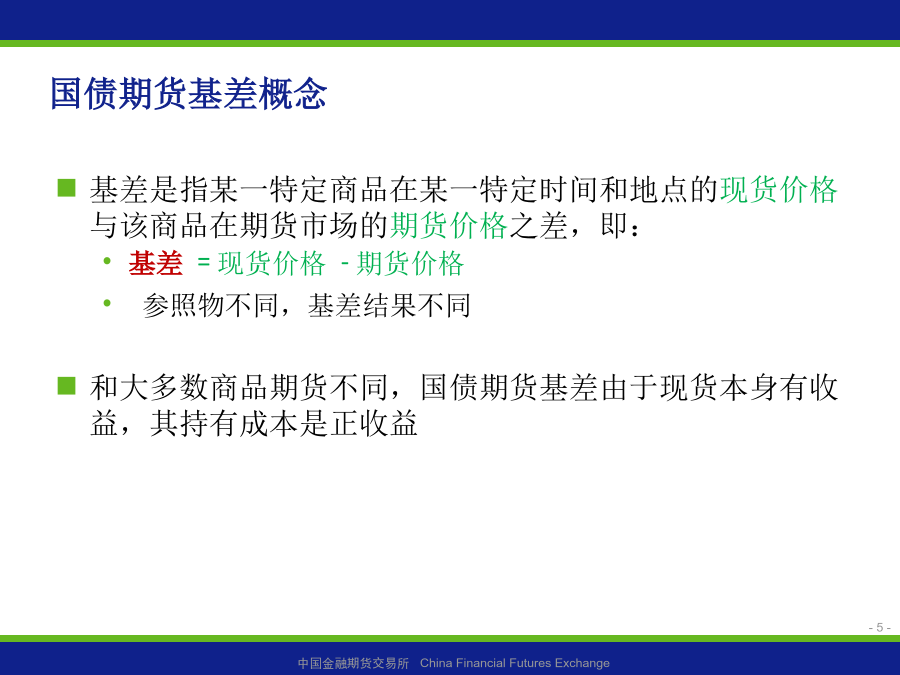

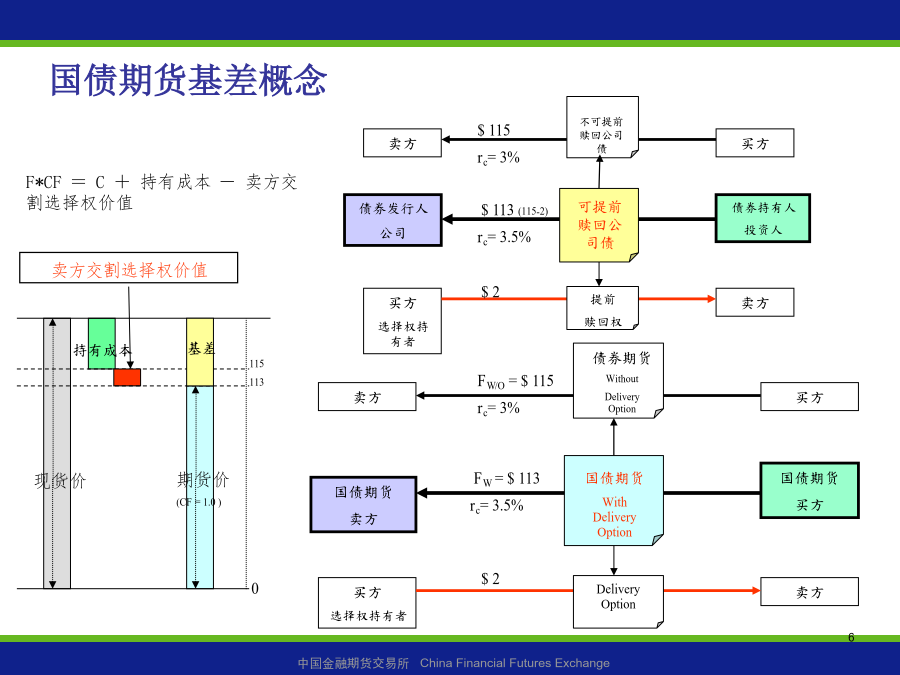

刘宁目录国债期货基本概念中金所5年期国债期货合约条款国债期货基差概念买方国债期货基差概念国债期货基差概念–指标交割选择期权交割选择期权-可交割国债收益率曲线2024/8/202024/8/20国债期货基差交易银行间4月回购利率走势国债期货基差交易-实现方式做多基差买现货、卖期货获利来自基差变大,以及现货债券利息大过融资成本的部分(正收益率曲线的情况),可能的CTD切换t=0–S0+F0×CF–(S0–F0×CF)t=T+ST–FT×CFST愈大愈好FT愈小愈好基差变大会赚钱借钱买现货债券融资利率RPr

中国国债期货基差套利交易的实证分析.docx

中国国债期货基差套利交易的实证分析中国国债期货基差套利交易的实证分析摘要:本文对中国国债期货基差套利交易进行了实证分析。首先介绍了国债期货基本知识,包括定义、特点和交易规则。然后详细论述了国债期货基差套利交易的原理和策略。通过收集和分析历史数据,本文对中国国债期货基差套利交易的效果进行了实证研究,并总结了影响套利交易效果的因素。最后给出了对该交易策略的改进建议,并对未来的研究方向进行了展望。关键词:中国国债期货、基差套利、实证分析、交易策略一、引言中国国债期货市场作为我国期货市场的重要组成部分,在国内和国

中国国债期货基差套利交易的实证分析的开题报告.docx

中国国债期货基差套利交易的实证分析的开题报告一、选题背景中国国债期货是我国的重要期货品种之一,具有规模大、交易活跃、风险低等特点。国债期货基差套利交易是一种典型的多品种、多期限套利策略,通过交易两个或多个相关品种的合约,获得价差利润。这种交易策略在国内外广泛应用,具有广泛的市场前景和实际应用价值。二、研究目的和意义国债期货基差套利交易策略在中国市场已经逐渐普及,其应用范围和市场前景正在不断扩展。本文旨在通过实证分析,深入研究国债期货基差套利交易的套利机制、风险控制及其应用效果,为金融市场参与者提供参考意见

国债基差交易读书笔记.doc

《国债基差交易------为避险者、投资者和套利者提供详解》----------读书笔记国债基差基础概念中长期国债期货的合约条款各种期限的国债(如长期国债、10年期国债、5年期国债和2年期国债等)的期货合约。每种合约的规模大小不一,合约大小规定了每张合约所交割的中长期国债数量。每张合约都有自己的产品交割等级,具体在中长期国债期货上,不同合约对可交割中长期国债的期限范围作出了不同的规定。2年期国债合约是个例外,其票面价值是10万美元。实际上中长期国债期货是建立在一篮子可交割的国债基础上的,不过这些国债的价格

中国国债期货基差套利研究.docx

中国国债期货基差套利研究中国国债期货基差套利研究摘要:本论文通过对中国国债期货基差套利策略的研究,分析了基差套利的定义、策略、风险和收益,并结合实际案例探讨了中国国债期货市场中的基差套利机会和实施方法。研究结果显示,基差套利策略在中国国债期货市场中具有一定的可行性和盈利潜力,但也需要注意风险的控制和市场的波动性。关键词:基差套利,中国国债期货,收益风险,市场波动性1.引言基差套利是指通过买卖不同到期日的期货合约和现货资产,来获得期货市场和现货市场之间的价格差异,从而实现风险对冲和利润获取的交易策略。基差套