黑猫股份配股募集资金使用可行性分析报告.pdf

as****16

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

黑猫股份配股募集资金使用可行性分析报告.pdf

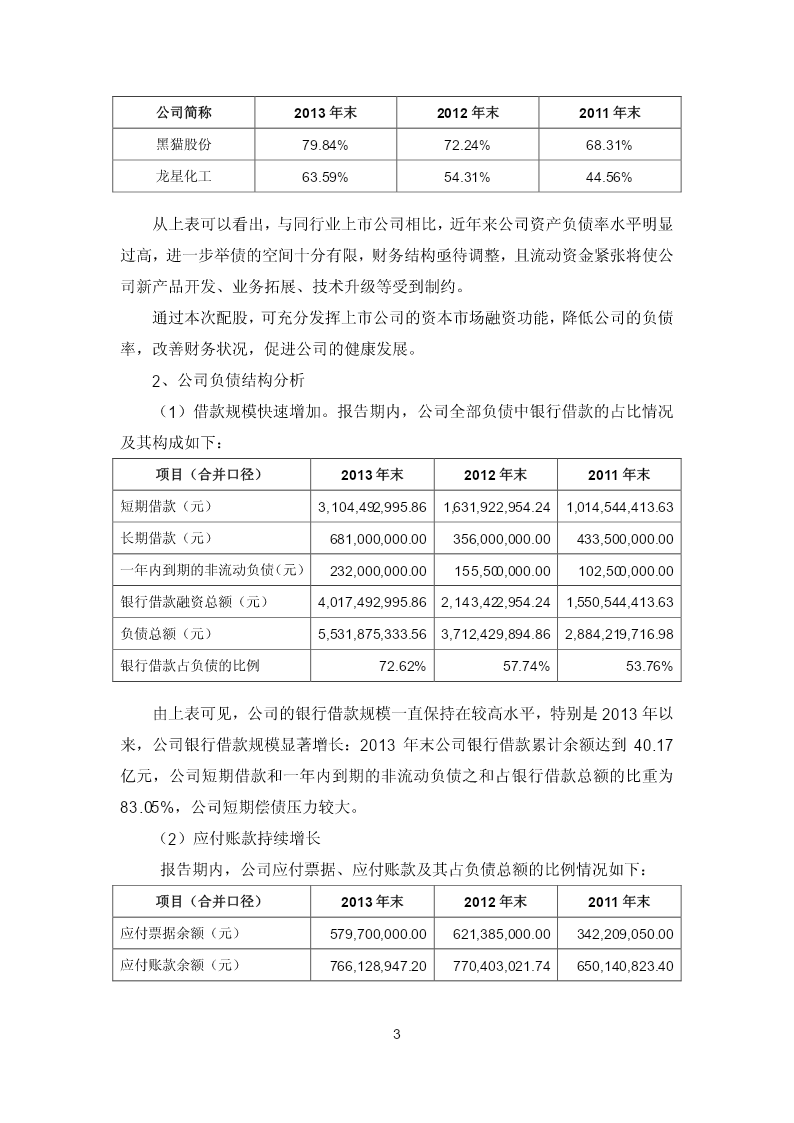

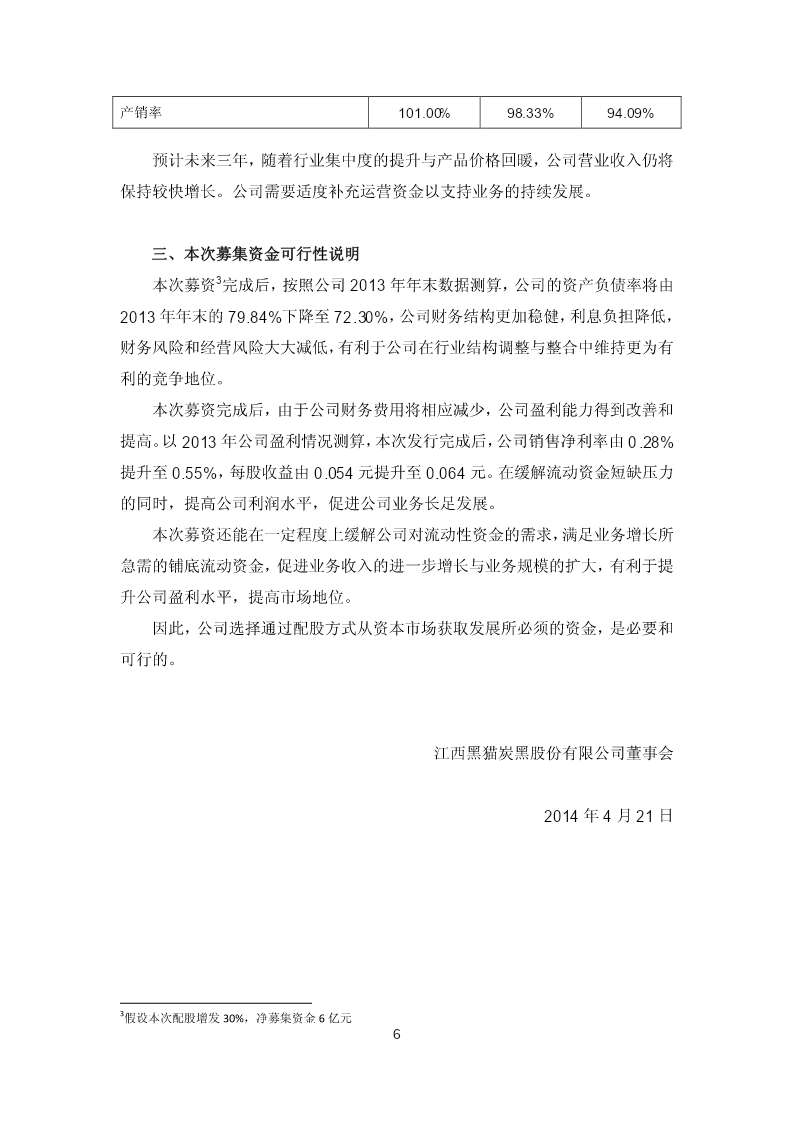

江西黑猫炭黑股份有限公司配股募集资金使用可行性分析报告一、募集资金使用计划本次配股拟募集资金总额不超过人民币6亿元,其中3.2亿元用于偿还银行贷款,剩余募集资金全部用于补充流动资金。二、本次募集资金必要性说明(一)本次配股的整体背景1、炭黑行业进入了整合发展的机遇期公司所处行业为化学制品制造业细分中的炭黑行业。炭黑是橡胶工业中仅次于生胶的第二原材料,主要作为橡胶制品的重要补强剂和填充剂。近年来,我国汽车行业发展迅速,2013年末全国民用汽车保有量达到13,741万辆,比上年末增长13.7%。未来几年汽车行

亚太股份非公开发行股票募集资金使用可行性分析报告.pdf

浙江亚太机电股份有限公司非公开发行股票募集资金使用可行性分析报告为了进一步提升浙江亚太机电股份有限公司(以下简称“亚太股份”、“公司”)的综合实力,把握发展机遇、实现公司的发展战略,公司拟向特定对象非公开发行股票募集资金用于“年产400万套汽车盘式制动器建设项目”、“年产40万套带EPB的电子集成式后制动钳总成技改项目”、“年产12万吨汽车关键零部件铸件项目”。一、本次募集资金使用计划本次非公开发行募集资金总额不超过117,294.56万元(含发行费用),扣除发行费用后,计划投资于以下项目:拟用募集资金投

美达股份非公开发行股票募集资金使用可行性分析报告.pdf

广东新会美达锦纶股份有限公司非公开发行股票募集资金使用可行性分析报告二〇一三年九月二十七日一、募集资金使用计划本次发行所募集资金总额不超过4.5亿元(含发行费用),扣除相关发行费用后的募集资金净额用于偿还银行人民币贷款5,000.00万元和美元贷款1,875.00万美元,剩余资金用于补充流动资金。其中,美元贷款按照2013年8月30日银行间外汇市场人民币汇率中间价1美元=6.1709人民币计算,折合人民币115,704,375元,贷款偿还总额合计为人民币165,704,375元。二、偿还银行贷款和补充流动

芭田股份非公开发行股票募集资金使用可行性分析报告(.pdf

募集资金可行性分析报告.pptx

募集资金可行性分析报告制定详细的市场策略THANKS