产业链分析医药—医药行业分析(国信证券)贺平鸽.ppt

永梅****33

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共64页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

产业链分析医药—医药行业分析(国信证券)贺平鸽.ppt

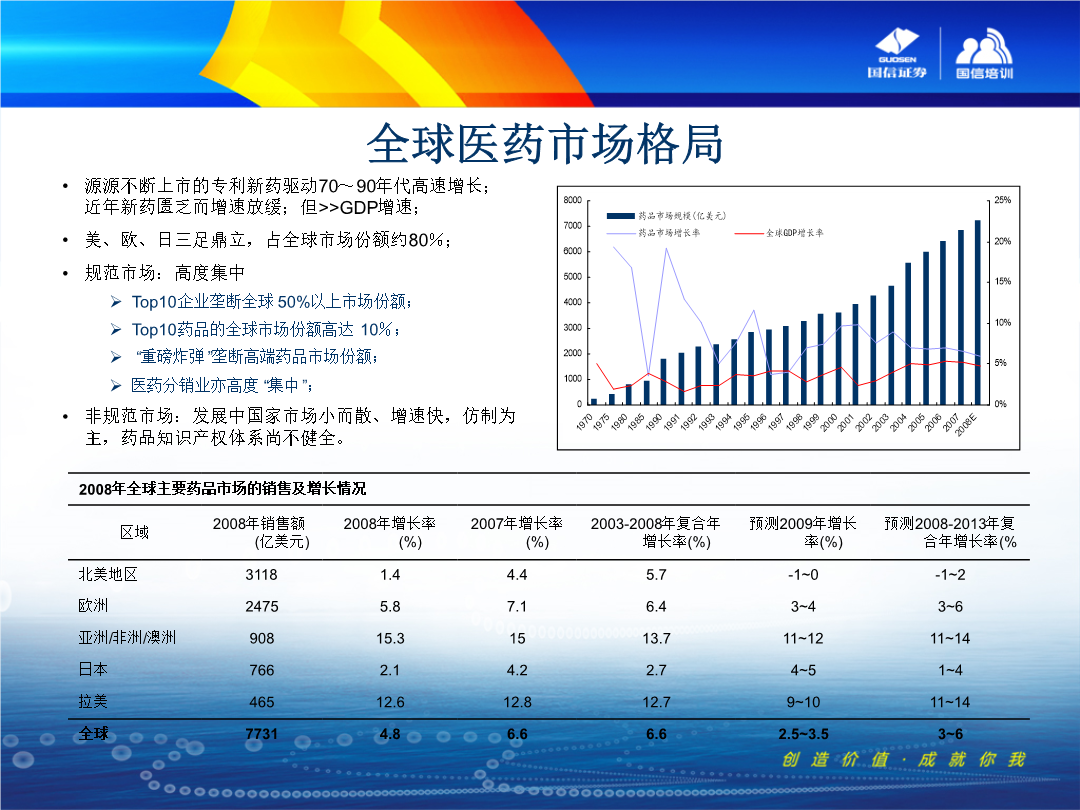

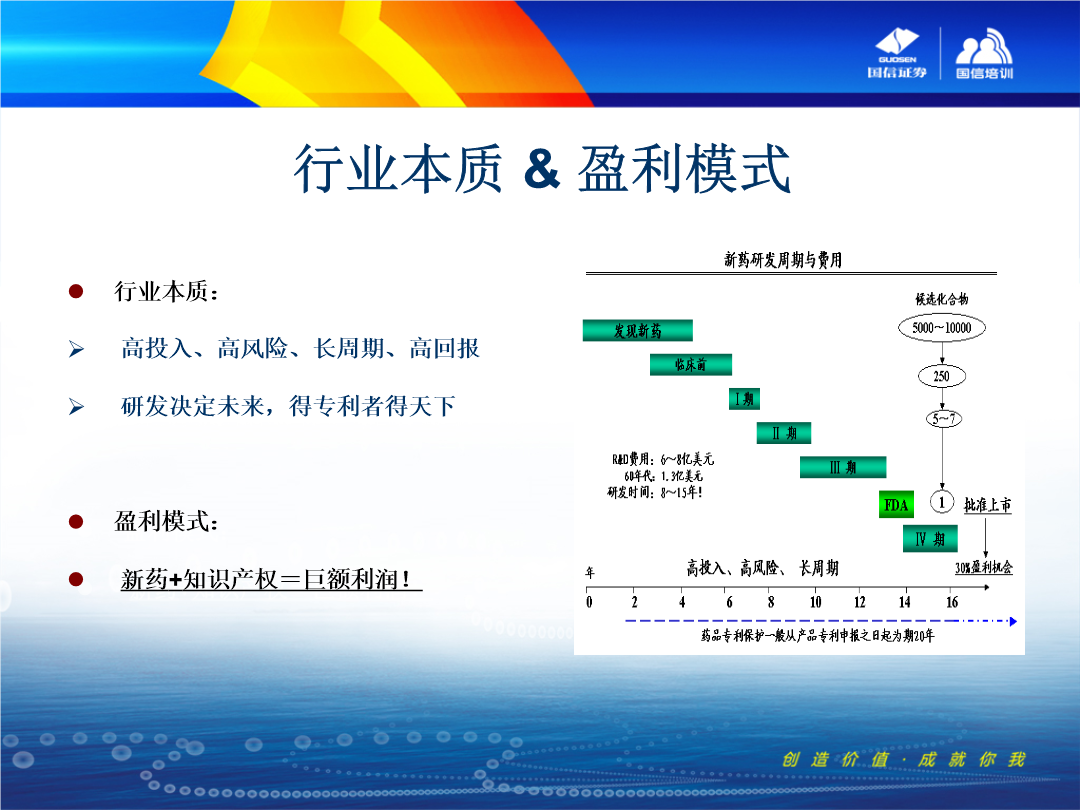

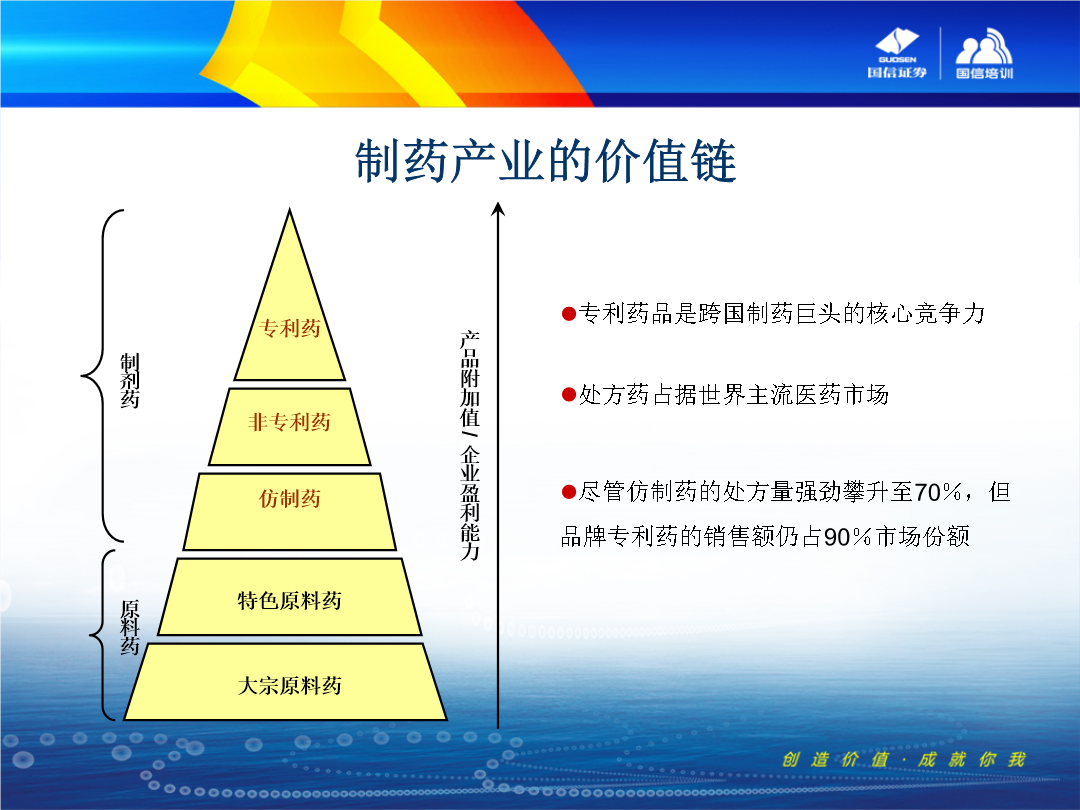

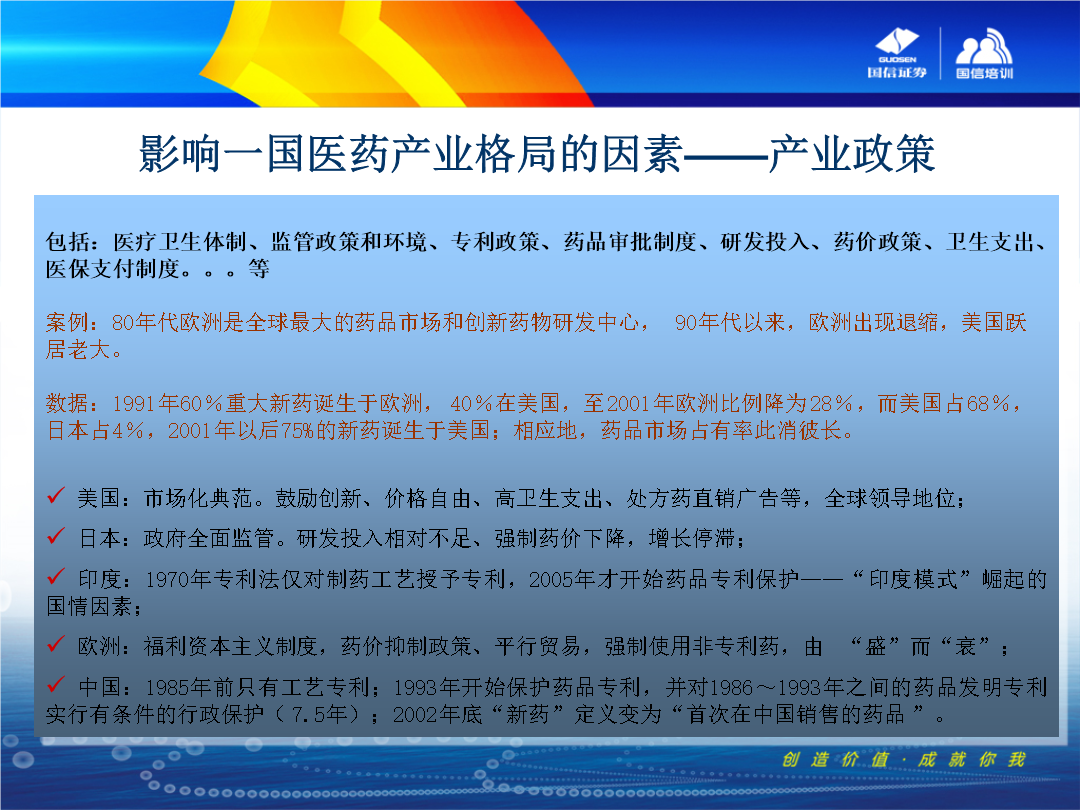

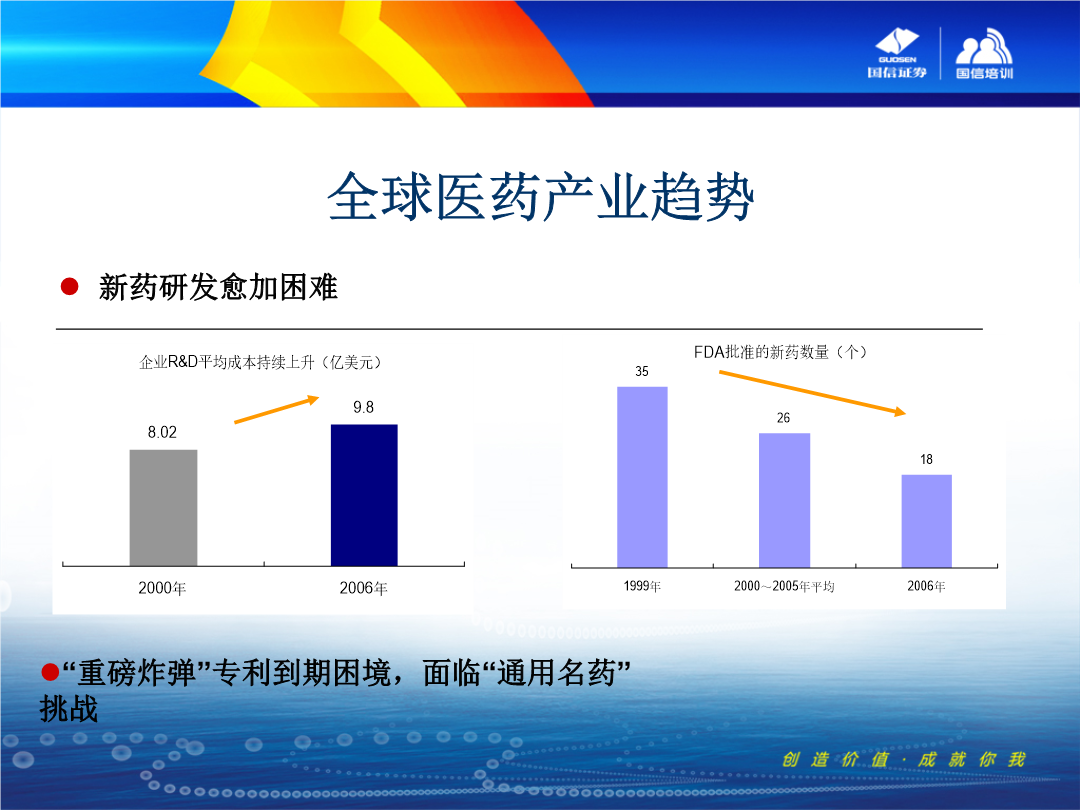

地产股:战略性投资机会已悄然来临Self-introduction从全球医药格局演变看行业本质中国医疗卫生产业“特色”医药行业结构和特征子行业及医药上市公司分析框架化学制药子行业中药子行业生物制药子行业医药商业子行业全球医药市场格局行业本质&盈利模式”重磅炸弹”推动世界药品市场增长“重磅炸弹”销售额占全球市场份额>50%R&D生产力决定全球产业地位制药产业的价值链影响一国医药产业格局的因素——产业政策“重磅炸弹”专利到期困境面临“通用名药”挑战并购推动增长整合应对低潮进军生物制药领域成为热

【产业链分析】医药—医药行业分析(国信证券)贺平鸽.ppt

地产股:战略性投资机会已悄然来临Self-introduction从全球医药格局演变看行业本质中国医疗卫生产业“特色”医药行业结构和特征子行业及医药上市公司分析框架化学制药子行业中药子行业生物制药子行业医药商业子行业全球医药市场格局行业本质&盈利模式”重磅炸弹”推动世界药品市场增长“重磅炸弹”销售额占全球市场份额>50%R&D生产力决定全球产业地位制药产业的价值链影响一国医药产业格局的因素——产业政策“重磅炸弹”专利到期困境面临“通用名药”挑战并购推动增长整合应对低潮进军生物制药领域成为热

产业链分析医药行业分析报告.ppt

2024/9/26Self-introduction从全球医药格局演变看行业本质中国医疗卫生产业“特色”医药行业结构和特征子行业及医药上市公司分析框架化学制药子行业中药子行业生物制药子行业医药商业子行业全球医药市场格局行业本质&盈利模式”重磅炸弹”推动世界药品市场增长“重磅炸弹”销售额占全球市场份额>50%R&D生产力决定全球产业地位制药产业的价值链影响一国医药产业格局的因素——产业政策“重磅炸弹”专利到期困境,面临“通用名药”挑战并购推动增长,整合应对低潮进军生物制药领域成为热点疫苗产业炙手可热通用名药

产业链分析医药行业分析报告.pptx

地产股:战略性投资机会已悄然降临Self-introduction从全球医药格局演变看行业本质中国医疗卫生产业“特色”医药行业结构和特征子行业及医药上市企业分析框架化学制药子行业中药子行业生物制药子行业医药商业子行业全球医药市场格局行业本质&盈利模式”重磅炸弹”推进世界药品市场增加“重磅炸弹”销售额占全球市场份额>50%R&D生产力决定全球产业地位制药产业价值链影响一国医药产业格局原因——产业政策“重磅炸弹”专利到期困境,面临“通用名药”挑战并购推进增加,整合应对低潮进军生物制药领域成为热点疫苗产业炙手可

医药行业专题研究报告:mRNA药物上游产业链分析.docx

医药行业专题研究报告:mRNA药物上游产业链分析1.当下我们为什么要关注mRNA药物的上游产业链?mRNA领域从0到1,2035年mRNA领域市场规模或达230亿美元短期内mRNA相关产品市场仅由COVID-19疫苗的销售所支撑,2021年三家mRNA巨头由mRNA疫苗带来收入将超过500亿美元。2022年三家公司mRNA头部公司收入指引依然超过500亿。2023年至2025年,由于对COVID-19疫苗的需求减少,同时mRNA技术路径产品上市仍在爬坡期,预计mRNA市场会出现缓慢下降;长期看我们认为mR