企业风险预测方法、装置、电子设备和介质.pdf

雨巷****碧易

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共15页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

企业风险预测方法、装置、电子设备和介质.pdf

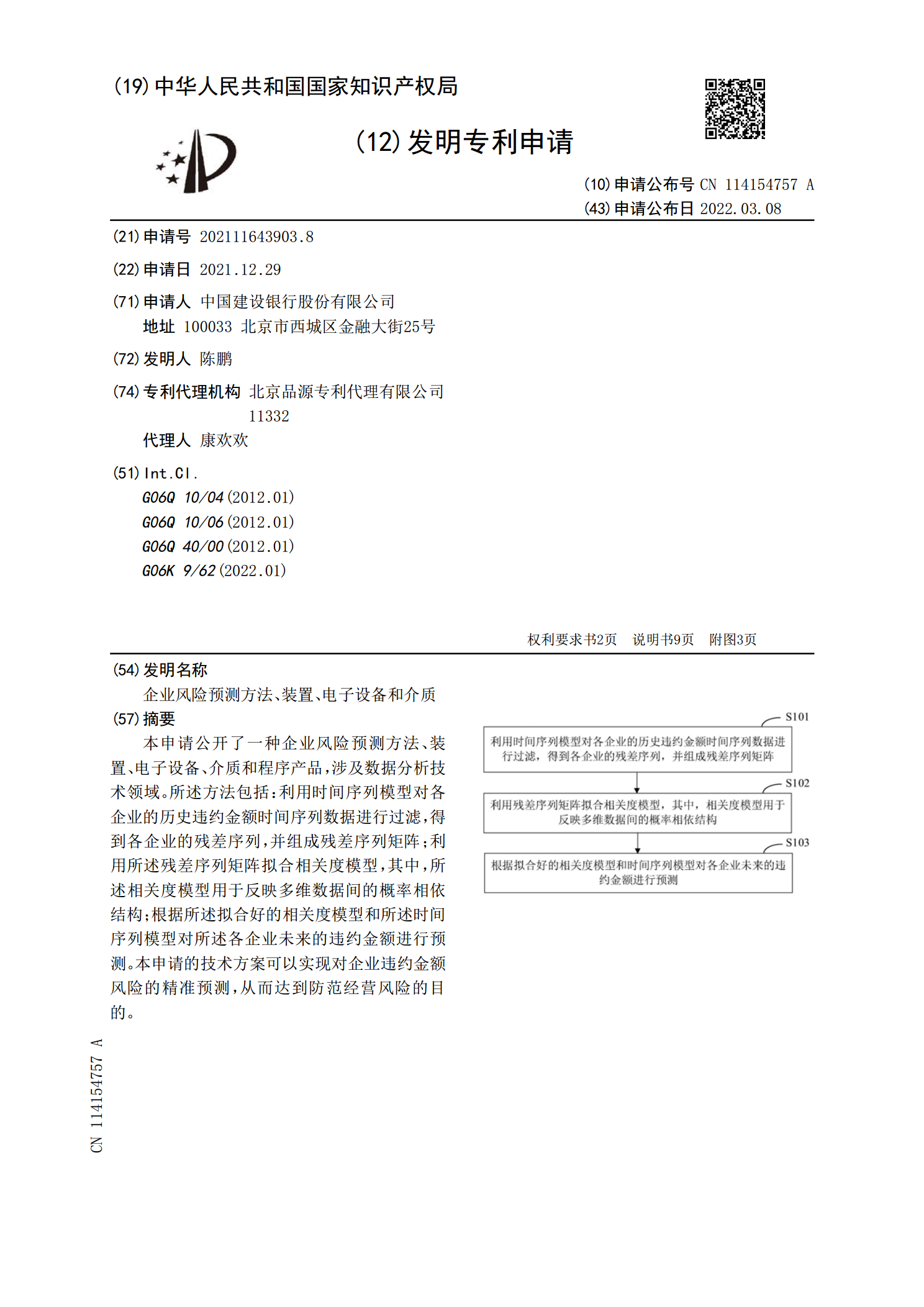

本申请公开了一种企业风险预测方法、装置、电子设备、介质和程序产品,涉及数据分析技术领域。所述方法包括:利用时间序列模型对各企业的历史违约金额时间序列数据进行过滤,得到各企业的残差序列,并组成残差序列矩阵;利用所述残差序列矩阵拟合相关度模型,其中,所述相关度模型用于反映多维数据间的概率相依结构;根据所述拟合好的相关度模型和所述时间序列模型对所述各企业未来的违约金额进行预测。本申请的技术方案可以实现对企业违约金额风险的精准预测,从而达到防范经营风险的目的。

企业风险预测方法、装置、电子设备、介质和程序产品.pdf

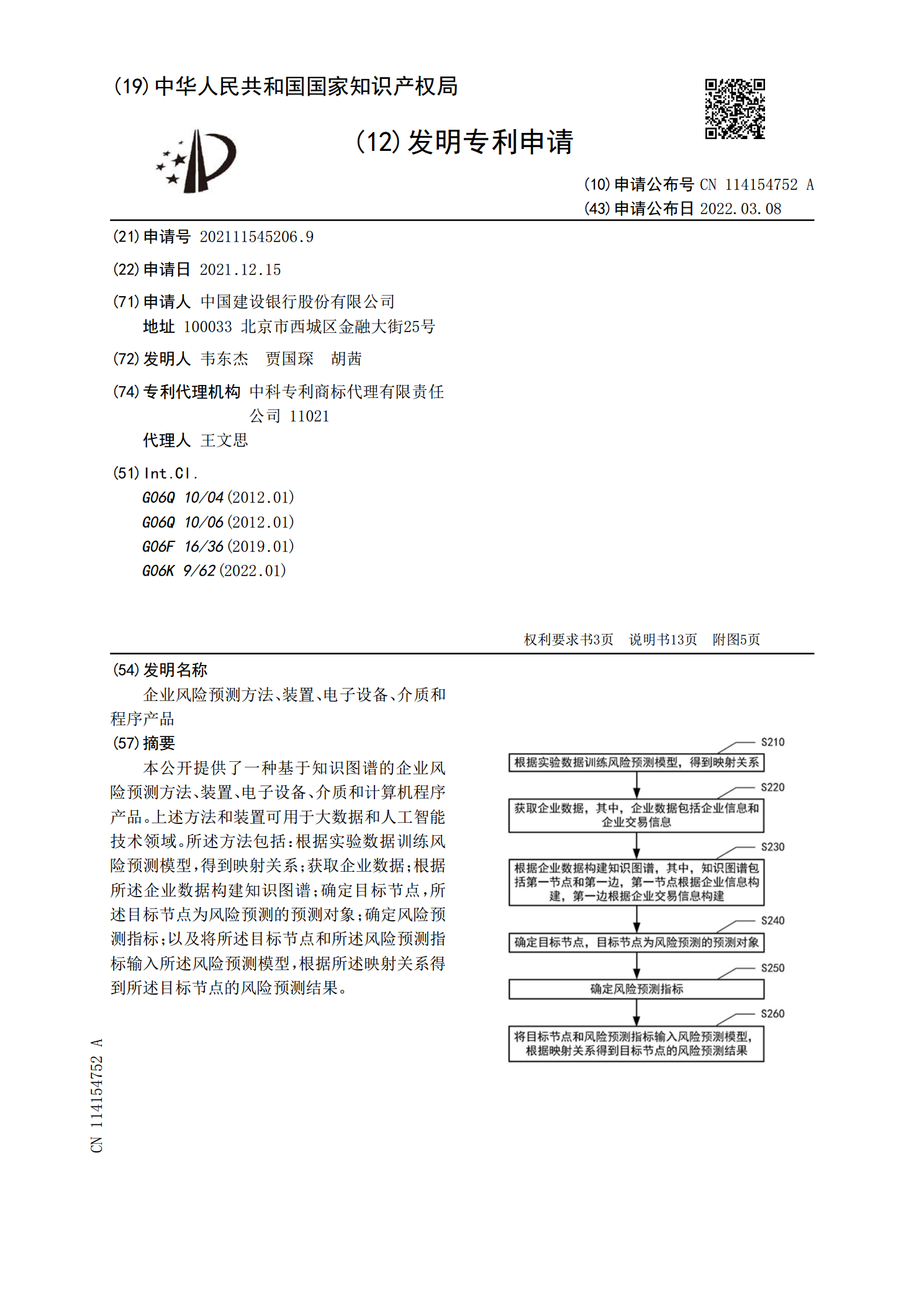

本公开提供了一种基于知识图谱的企业风险预测方法、装置、电子设备、介质和计算机程序产品。上述方法和装置可用于大数据和人工智能技术领域。所述方法包括:根据实验数据训练风险预测模型,得到映射关系;获取企业数据;根据所述企业数据构建知识图谱;确定目标节点,所述目标节点为风险预测的预测对象;确定风险预测指标;以及将所述目标节点和所述风险预测指标输入所述风险预测模型,根据所述映射关系得到所述目标节点的风险预测结果。

一种风险预测方法、装置、电子设备和存储介质.pdf

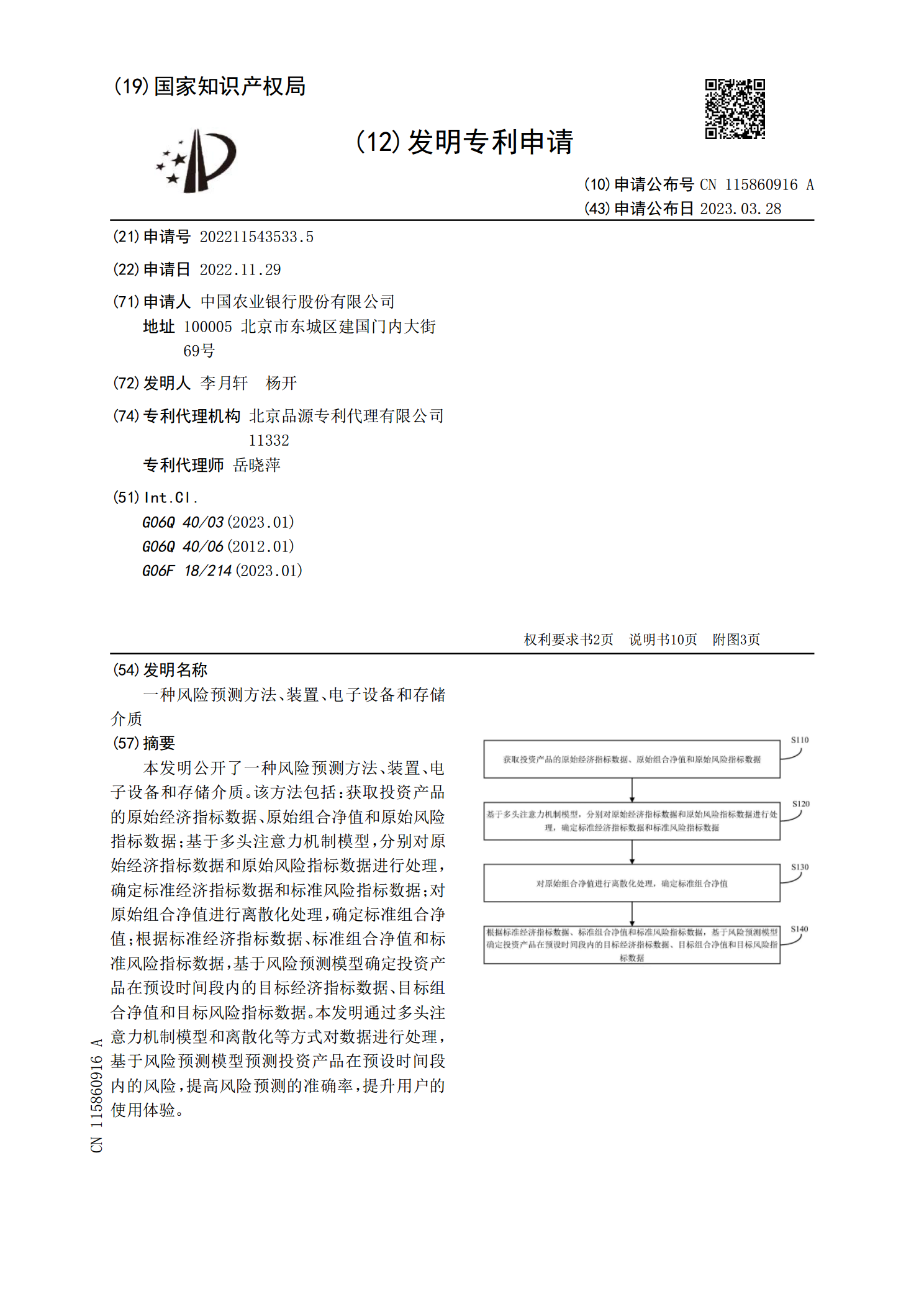

本发明公开了一种风险预测方法、装置、电子设备和存储介质。该方法包括:获取投资产品的原始经济指标数据、原始组合净值和原始风险指标数据;基于多头注意力机制模型,分别对原始经济指标数据和原始风险指标数据进行处理,确定标准经济指标数据和标准风险指标数据;对原始组合净值进行离散化处理,确定标准组合净值;根据标准经济指标数据、标准组合净值和标准风险指标数据,基于风险预测模型确定投资产品在预设时间段内的目标经济指标数据、目标组合净值和目标风险指标数据。本发明通过多头注意力机制模型和离散化等方式对数据进行处理,基于风险预

风险控制方法、装置、电子设备和存储介质.pdf

本公开关于一种风险控制方法、装置、电子设备和存储介质,其中,方法包括:获取目标客户端对应的候选行为数据,并从候选行为数据中提取多个维度的目标行为数据;根据多个维度的目标行为数据,确定多个维度对应的第一指标值;获取与目标客户端关联的用户属性信息,并确定用户属性信息对应的第二指标值;根据多个维度的第一指标值和第二指标值,确定目标客户端对应的目标得分;根据目标得分,对目标客户端进行风险控制。由此,可以实现结合与目标客户端关联的多个维度的行为数据和用户属性信息,对目标客户端进行风险控制,可以提高风险控制的全面性和

近视发生风险预测方法、装置、电子设备及介质.pdf

本申请涉及近视防控技术领域,尤其是涉及近视发生风险预测方法、装置、电子设备及介质,该方法包括获取目标地区的未成年人群的视力检查数据;根据视力检查数据确定未成年人群中每个年龄的近视患病率;根据近视患病率确定出每个年龄对应的界值百分位;根据视力检查数据和界值百分位,拟合每个年龄对应的近视风险演化曲线;基于近视风险演化曲线,预测待分析个体的近视患病年龄,本申请可预测未成年人的近视演化情况,增强家长和孩子们防控近视的意识。