2022年舍得酒业(600702)研究报告.docx

小多****多小

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共19页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

2022年舍得酒业(600702)研究报告.docx

2022年舍得酒业(600702)研究报告1.舍得酒业历史进程沱牌的前身为射洪春酒,历史悠久。据《华阳国志》及《射洪县志》记载,射洪酿酒始于西汉,兴于唐宋,盛于明清,壮大于当代。1945年,前清举人马天衢取“沱泉酿美酒,牌名誉千秋”之意,命名“沱牌曲酒”。1951年12月,射洪县政府对泰安作坊进行公有制改造,建立射洪县实验曲酒厂,在1989年的第五届评酒会评选出的老十七大名酒中,沱牌曲酒在列,也正式成为“川酒六朵金花”之一,1996年6月沱牌实业股份有限公司挂牌上市,成为中国第三家白酒行业A股上市公司,2

600702舍得酒业2022年财务指标报告.pdf

舍得酒业2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2020年2021年2022年项目名称数值增长率(%)数值增长率(%)数值增长率(%)营业收入270,366.982.02496,926.6583.8605,552.5621.86利润总额80,094.8913.28168,465.66110.33224,612.1933.33营业利润76,827.397.91167,435.49117.94223,551.9533.52投资收益205.83-59.99424.63106.3332.0

600702舍得酒业2023年三季度经营风险报告.pdf

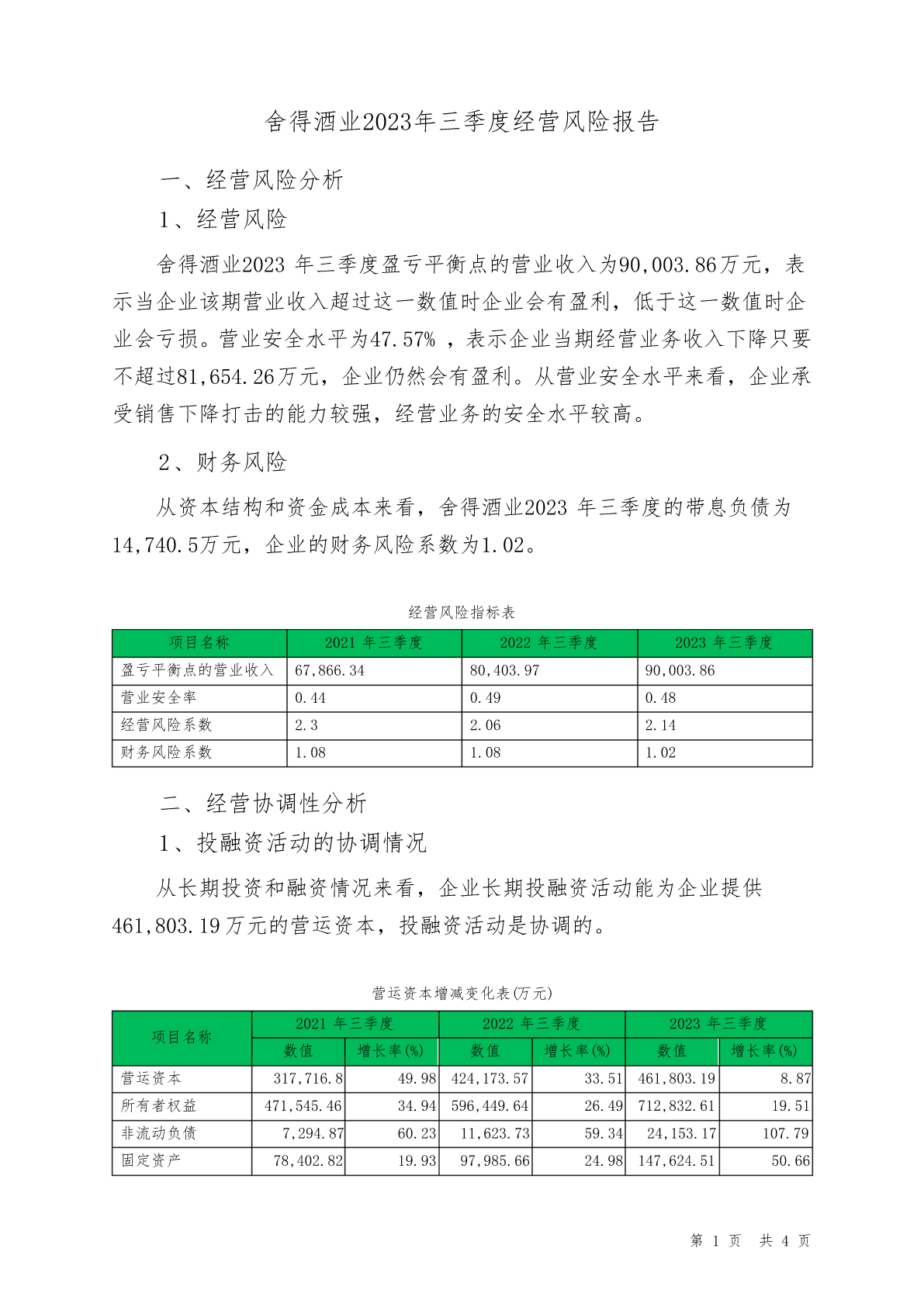

舍得酒业2023年三季度经营风险报告一、经营风险分析1、经营风险舍得酒业2023年三季度盈亏平衡点的营业收入为90,003.86万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。营业安全水平为47.57%,表示企业当期经营业务收入下降只要不超过81,654.26万元,企业仍然会有盈利。从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。2、财务风险从资本结构和资金成本来看,舍得酒业2023年三季度的带息负债为14,740.5万元,企业的财务风险系数为

600702舍得酒业2023年三季度财务风险分析详细报告.pdf

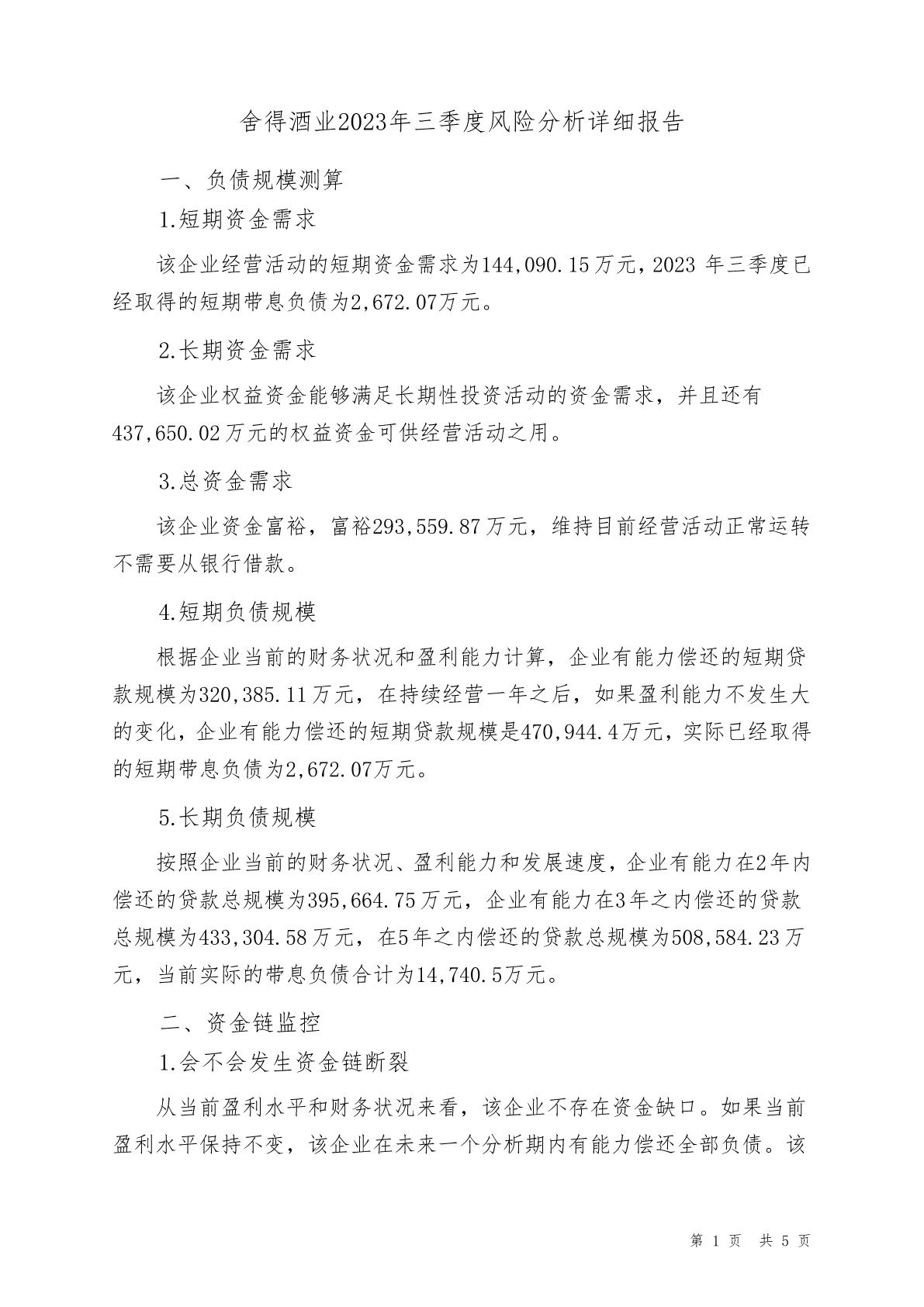

舍得酒业2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为144,090.15万元,2023年三季度已经取得的短期带息负债为2,672.07万元。2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有437,650.02万元的权益资金可供经营活动之用。3.总资金需求该企业资金富裕,富裕293,559.87万元,维持目前经营活动正常运转不需要从银行借款。4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为320,3

2022年舍得酒业研究报告.docx

2022年舍得酒业研究报告一、公司核心投资逻辑提炼1.1复星生态持续赋能复星深耕消费多年,有望持续赋能。复星国际于2007年香港上市,形成健康、快乐、富足、智造等四大板块投资体系。复星曾是金徽酒的第一大股东和青岛啤酒的第二大股东,自身投资的酒类板块较为成熟。实际上,早在2015年舍得进行国有资产转让时,复星就曾参与股权竞价,2020年底终于如愿以偿。在复星投资体系里,舍得酒业极具潜力和独特性,老酒差异化路线独树一帜。产品独特生态结构以及白酒板块潜力在复星加持的背景下,将会再一步完善发扬。复星稳定军心,舍得