2022年煤炭行业供需情况研究分析.docx

小多****多小

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

2022年煤炭行业供需情况研究分析.docx

2022年煤炭行业供需情况研究分析煤炭供给侧改革之后,2016-2020年国内煤炭产量和表观消费量年复合增速分别为3.3%和3.5%,供需总量基本平衡;十三五期间进口煤总量在2.5-3亿吨左右,占国内总产量比例的不足10%,进口煤调节煤炭阶段性供应过剩或紧缺的重要变量。2020年国内原煤产量约39亿吨,进口煤总量在3亿吨左右,国内煤炭总需求量大约42亿吨左右。图:国内原煤产量和表观消费量(亿吨)2021年煤价大幅波动,年初在春节结束后煤价出现季节性回落,北港5500卡下水煤价格从1150元/吨回落至750

2022年煤炭行业供需情况及发展趋势分析.docx

2022年煤炭行业供需情况及发展趋势分析1.地缘政治导致油气资源紧张,煤炭边际需求提升目前欧洲国家石油和天然气消费对外依存度均在90%以上,俄罗斯资源丰富同时地缘优势明显,其石油、天然气和煤炭在欧洲能源进口总量中占比也较高。根据BP数据,2020年欧洲国家从俄罗斯进口的原油、成品油、管道气、LNG、煤炭占进口量比重分别为29%、39%、38%、15%和50%。相比较石油和天然气,欧洲国家煤炭进口来源较少,对俄罗斯煤炭依存度也更高。我们认为俄乌冲突、大宗商品价格高企主要通过以下路径来影响煤炭市场:1.欧美国

煤炭行业国内供需分析.doc

煤炭行业国内市场供求分析与预测第一节原煤供给分析与预测一、供给规模2011年全国原煤产量为35.2亿吨,比上年增长8.7%。全年全部工业增加值188572亿元,比上年增长10.7%。规模以上工业增加值增长13.9%。数据来源:国家煤矿安全监管局2005年以来我国原煤产量走势图二、供给结构(一)不同经济类型煤矿2011年大型煤炭企业产量21.8亿吨,同比增长10.9%;铁路煤炭发运22.7亿吨,增长13.4%。主要港口煤炭发运6.6亿吨,增长19%。(二)分区域近年来,随着一批新建、改扩建和资源整合煤矿技改

煤炭行业情况分析.pdf

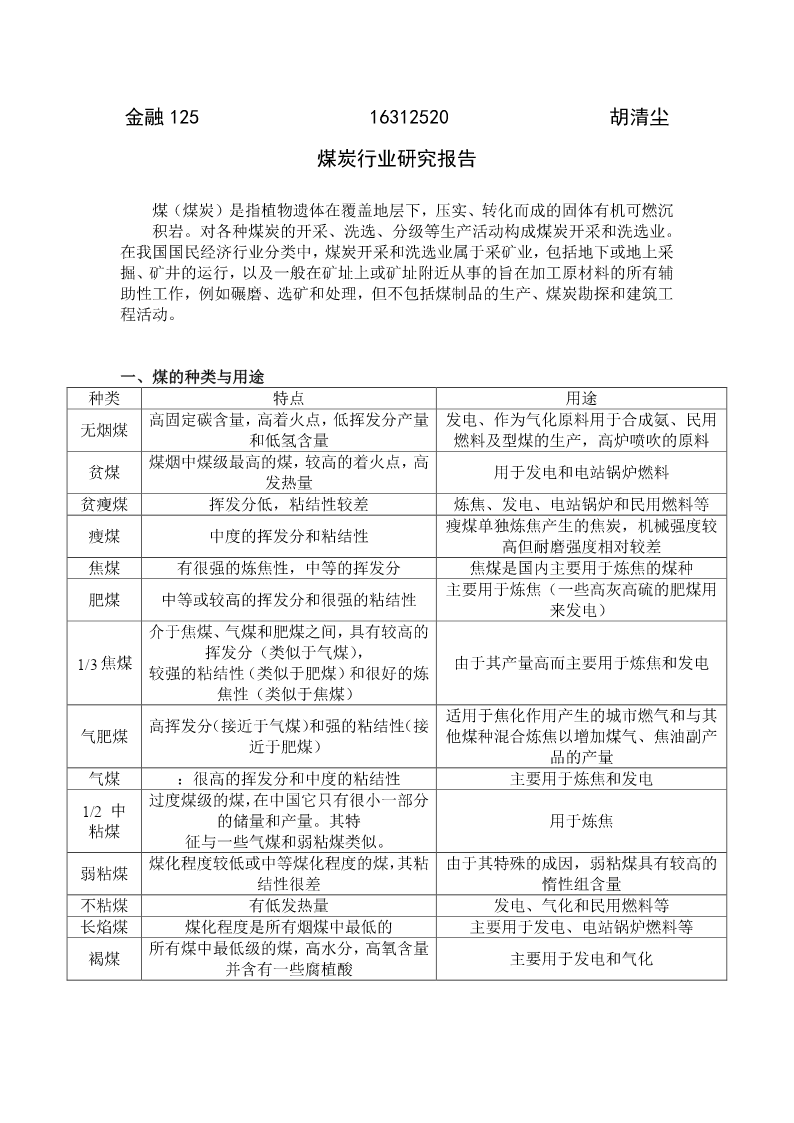

金融12516312520胡清尘煤炭行业研究报告煤(煤炭)是指植物遗体在覆盖地层下,压实、转化而成的固体有机可燃沉积岩。对各种煤炭的开采、洗选、分级等生产活动构成煤炭开采和洗选业。在我国国民经济行业分类中,煤炭开采和洗选业属于采矿业,包括地下或地上采掘、矿井的运行,以及一般在矿址上或矿址附近从事的旨在加工原材料的所有辅助性工作,例如碾磨、选矿和处理,但不包括煤制品的生产、煤炭勘探和建筑工程活动。一、煤的种类与用途种类特点用途高固定碳含量,高着火点,低挥发分产量发电、作为气化原料用于合成氨、民用无烟煤和低氢

2022年煤炭行业之欧盟煤炭供需展望分析.docx

2022年煤炭行业之欧盟煤炭供需展望分析一、能源战持续升温,欧盟煤炭或现多重缺口俄乌地缘矛盾升级,战争周期拉长。2022年2月24日,由于不满乌克兰拒绝执行《明斯克协议》,并对顿巴斯“进行侵略”等背景等行为,俄罗斯总统普京决定在顿巴斯地区进行特别军事行动。战争至今仍未结束,超出市场之前预判。若战争常态化将对欧盟甚至世界经济格局产生深远影响。(一)制裁与反制裁欧盟对俄进行多轮涉能源制裁,力度不断增强。战争开始以来,欧盟对俄罗斯进行了多轮制裁,其中大部分涉及能源领域。2022年2月,欧盟禁止向俄罗斯出售、供应