公允价值的会计计量模式及其应用.pdf

mm****酱吖

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

公允价值的会计计量模式及其应用.pdf

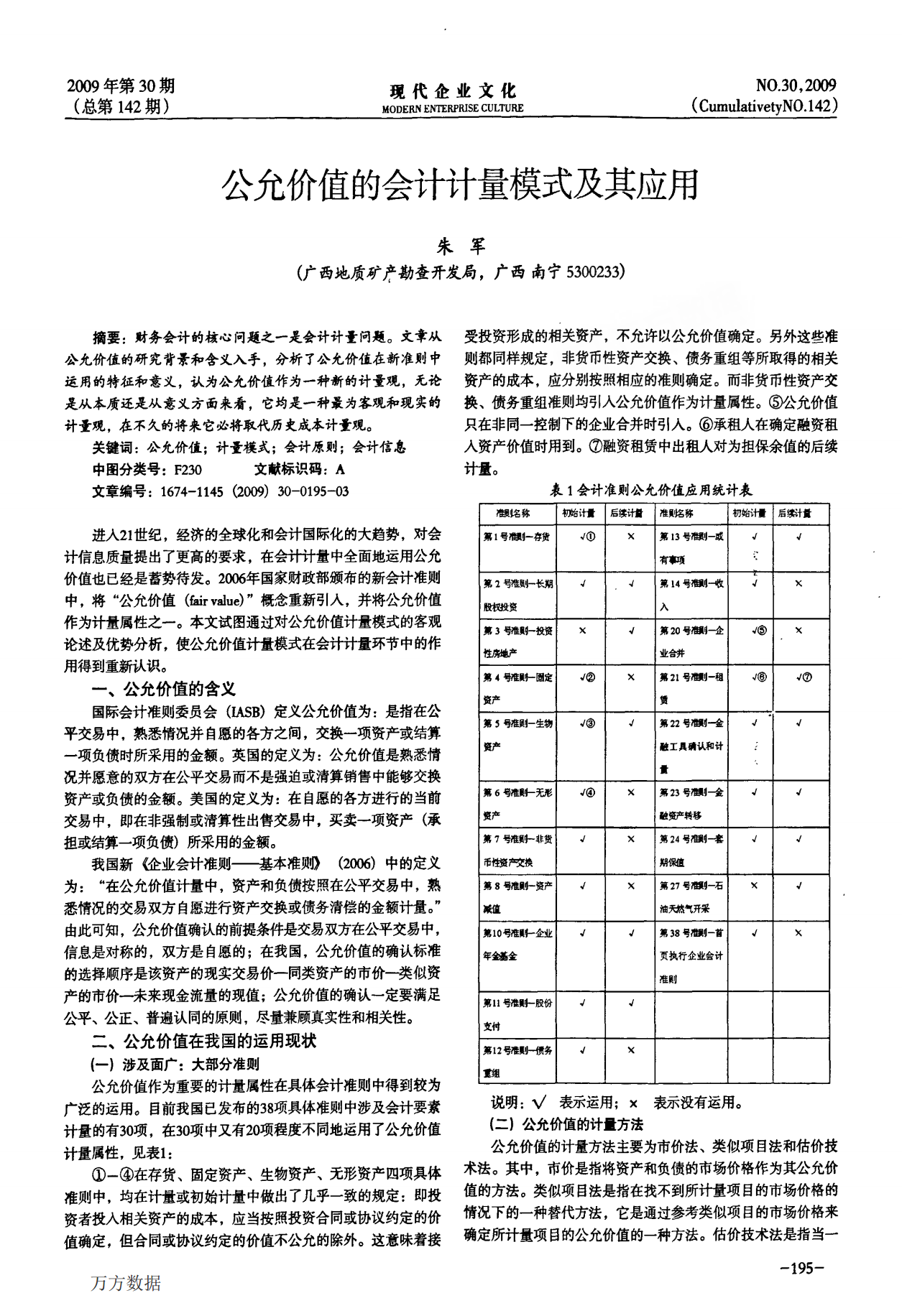

万方数据公允价值的会计计量模式及其应用国际会计准则委员会定义公允价值为:是指在公第凡纷什朱军一、公允价值的含义年第期艿期现代企业文化阄鞯刂士蟛辈榭7⒕郑阄髂夏作为计量属性之一。本文试图通过对公允价值计量模式的客观我国新《企业会计准则——基本准贝岈中的定义的选择顺序是该资产的现实交易价一同类资产的市价—类似资产的市价—未来现金流量的现值;公允价值的确认一定要满足二、公允价值在我国的运用现状换、债务重组准则均引入

公允价值的会计计量模式及其应用.docx

公允价值的会计计量模式及其应用我国新会计准则体系于2006年2月15日由财政部发布,自2007年1月起在上市公司范围内实施,鼓励其他企业执行。原会计准则规定会计要素的计量属性只有历史成本一个,新准则规定的计量属性有五个,即历史成本、重置成本、可变现净值、现值和公允价值,并规定企业在对会计要素进行计量时,一般应当采用历史成本。采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。一、公允价值的本质(一)公允价值的含义国际会计准则委员会(IASB)将公允价值界定为:“

会计实务:浅析公允价值计量及其应用.doc

浅析公允价值计量及其应用我国会计准则将公允价值定义为,在公平交易中熟悉情况的交易双方自愿进行资产交换或债务清偿的金额。从定义来看,公允价值并非建立在时态基础之上,因而并不构成与历史成本的截然相反之势。比如一项资产是按照公平的交易价格入账的,那么账面价值在交易发生当时就是公允价值,若存在活跃市场,一般即以市价作为公允价值,考虑投入价值时公允价值体现为重置成本,考虑脱手价值时公允价值则体现为现行市价;若不存在活跃市场且不易找到相似资产或相似资产也不存在活跃市场时,则未来现金流量的现值将是公允价值。公允价值概念

会计实务:浅析公允价值计量及其应用.doc

浅析公允价值计量及其应用我国会计准则将公允价值定义为,在公平交易中熟悉情况的交易双方自愿进行资产交换或债务清偿的金额。从定义来看,公允价值并非建立在时态基础之上,因而并不构成与历史成本的截然相反之势。比如一项资产是按照公平的交易价格入账的,那么账面价值在交易发生当时就是公允价值,若存在活跃市场,一般即以市价作为公允价值,考虑投入价值时公允价值体现为重置成本,考虑脱手价值时公允价值则体现为现行市价;若不存在活跃市场且不易找到相似资产或相似资产也不存在活跃市场时,则未来现金流量的现值将是公允价值。公允价值概念

公允价值计量模式的研究与应用.docx

公允价值计量模式的研究与应用公允价值计量模式的研究与应用引言随着市场经济的发展,公允价值计量模式作为一种重要的会计核算方法得到了广泛的关注和应用。公允价值计量模式是指在企业中使用市场上已知的交易价格作为资产和负债的计量基础,公允价值计量模式具有反映资产和负债真实价值的优势,使得财务报表更加准确和可靠。本文将从公允价值计量模式的基本概念、优势与限制以及在实践中的应用等方面进行论述。一、公允价值计量模式的基本概念公允价值计量模式是指将市场上已知的交易价格用作资产和负债的计量基础。公允价值是指在交易双方自愿、知