9EVA基于价值创造的财务绩效管理指标XXXX.ppt

一只****签网

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共43页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

9EVA基于价值创造的财务绩效管理指标XXXX.ppt

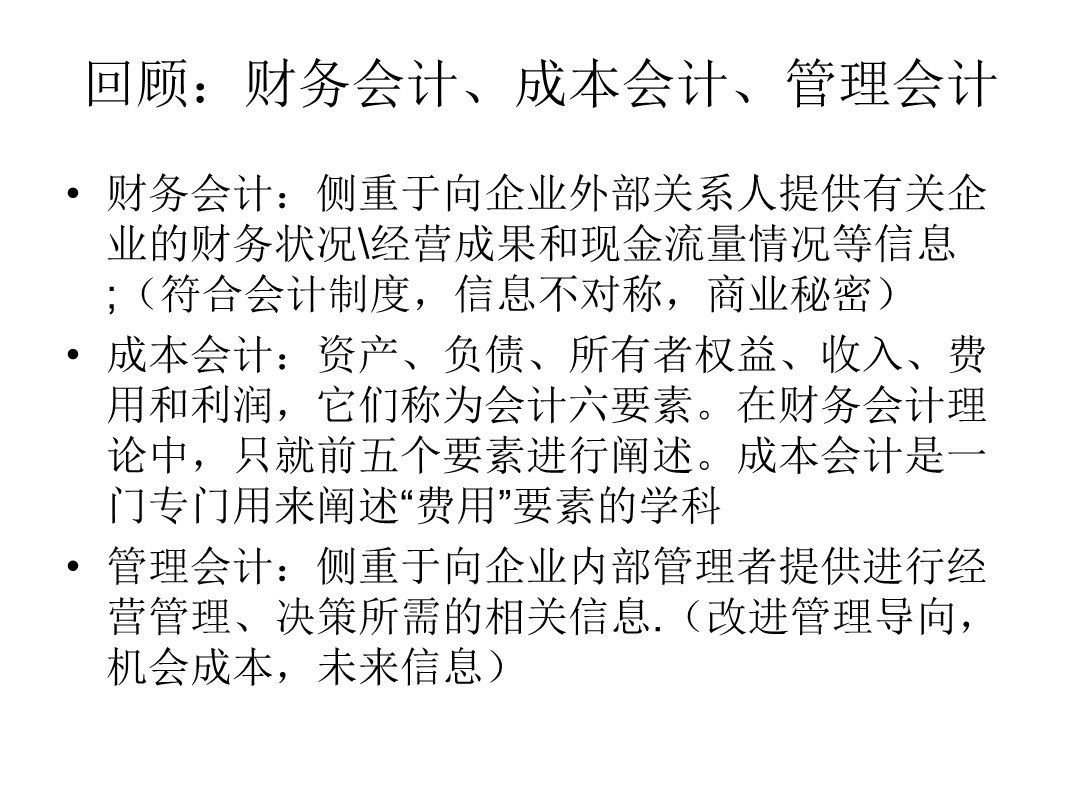

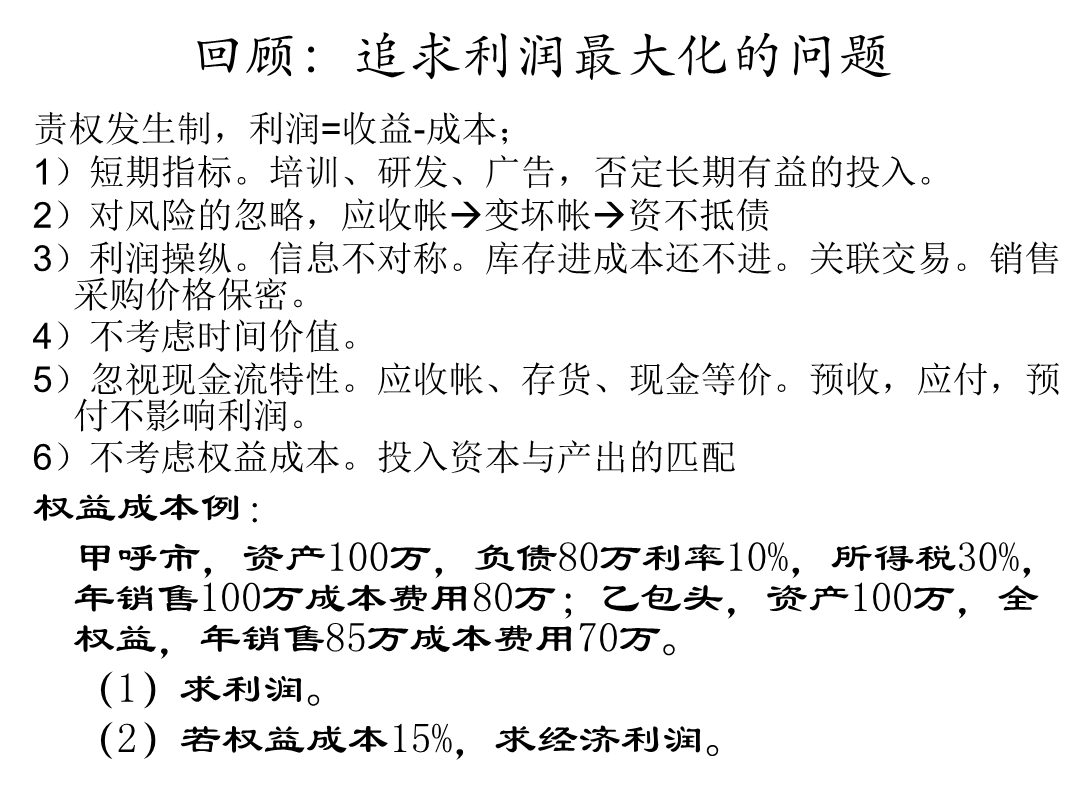

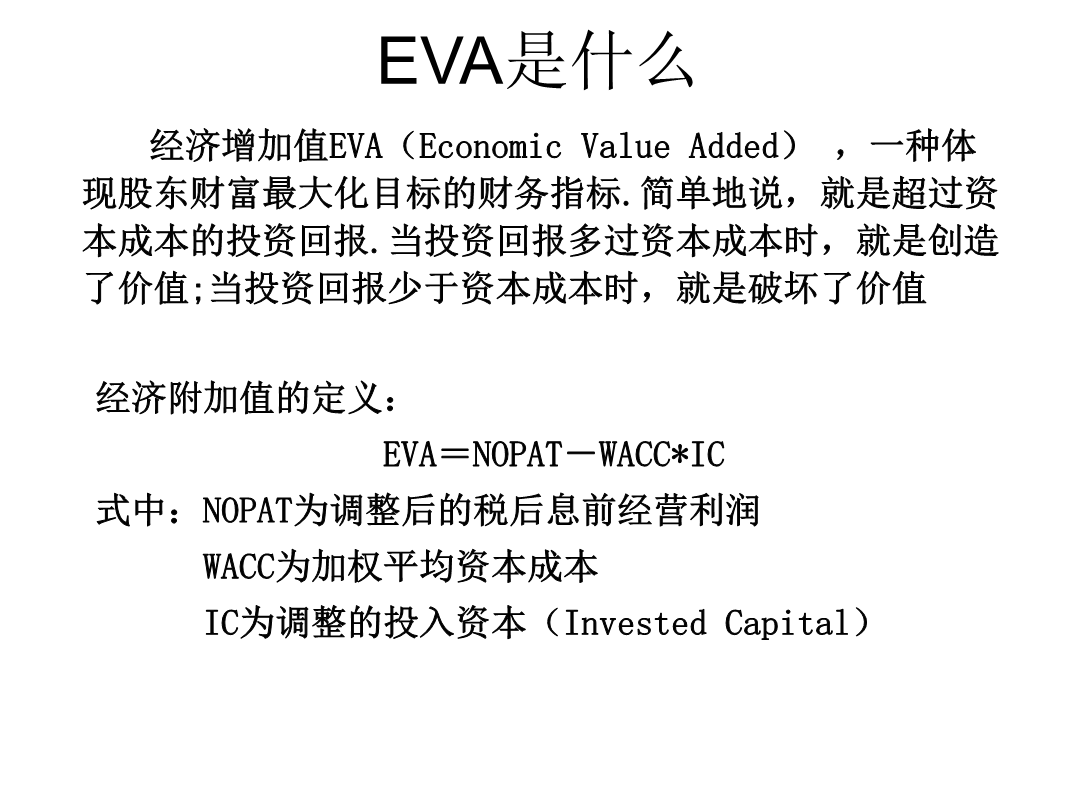

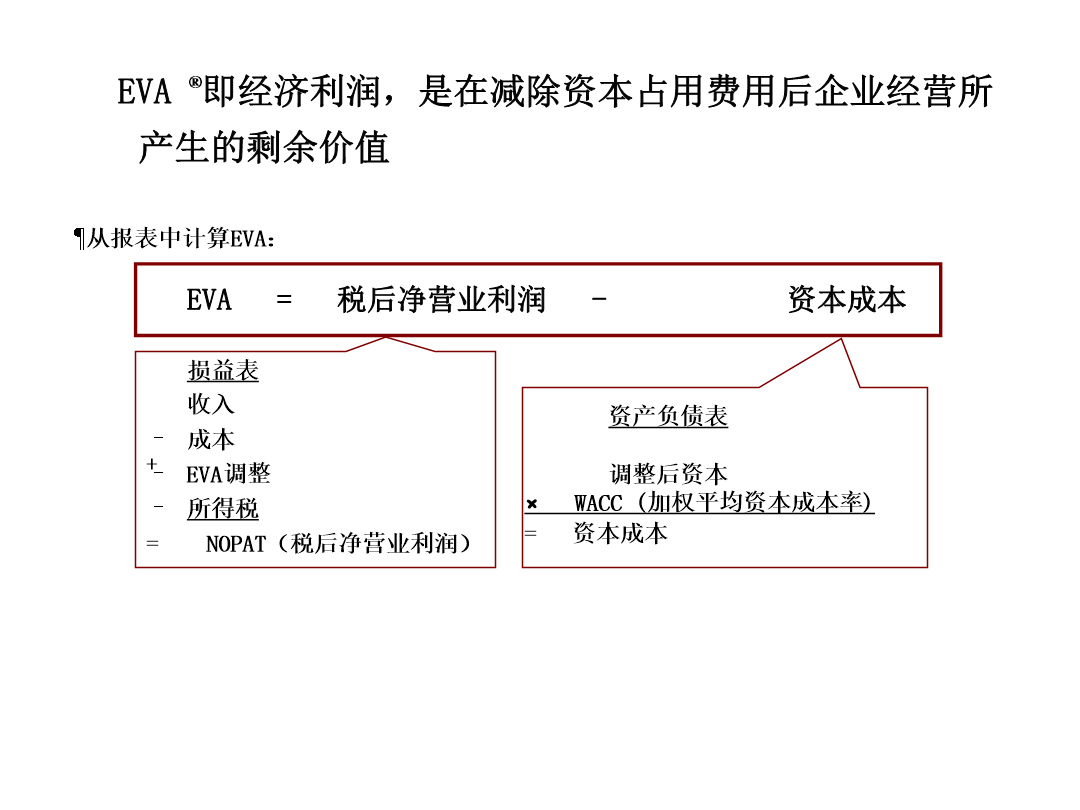

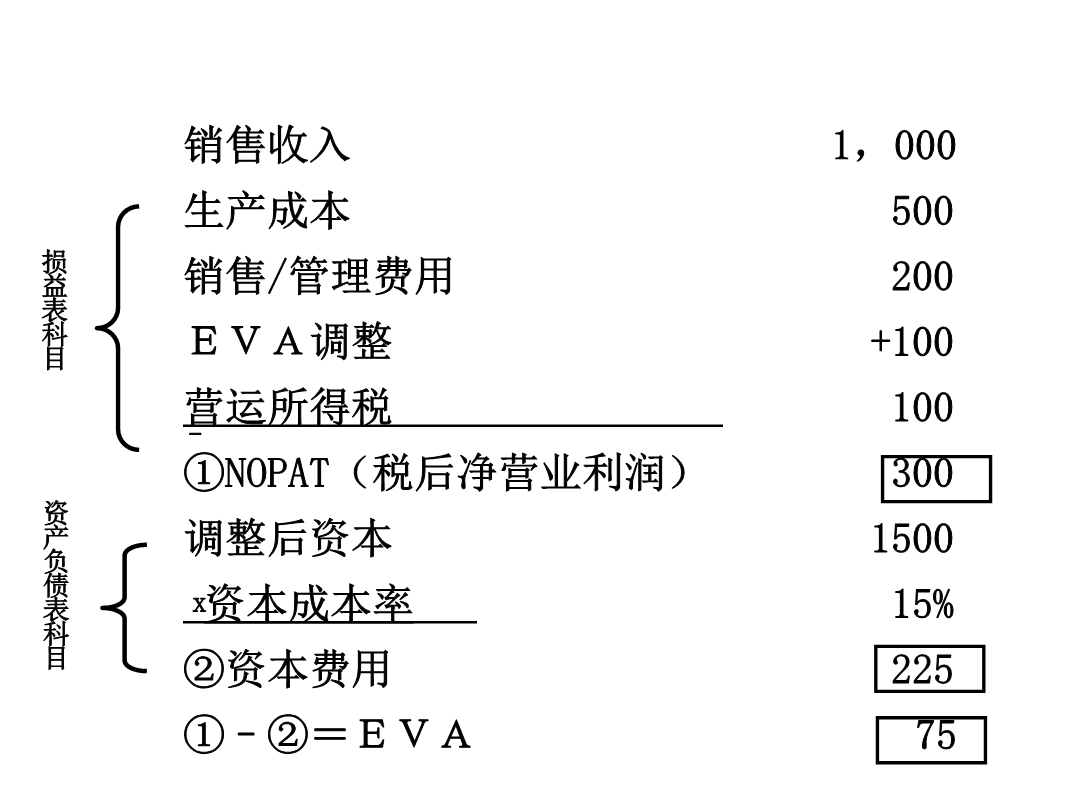

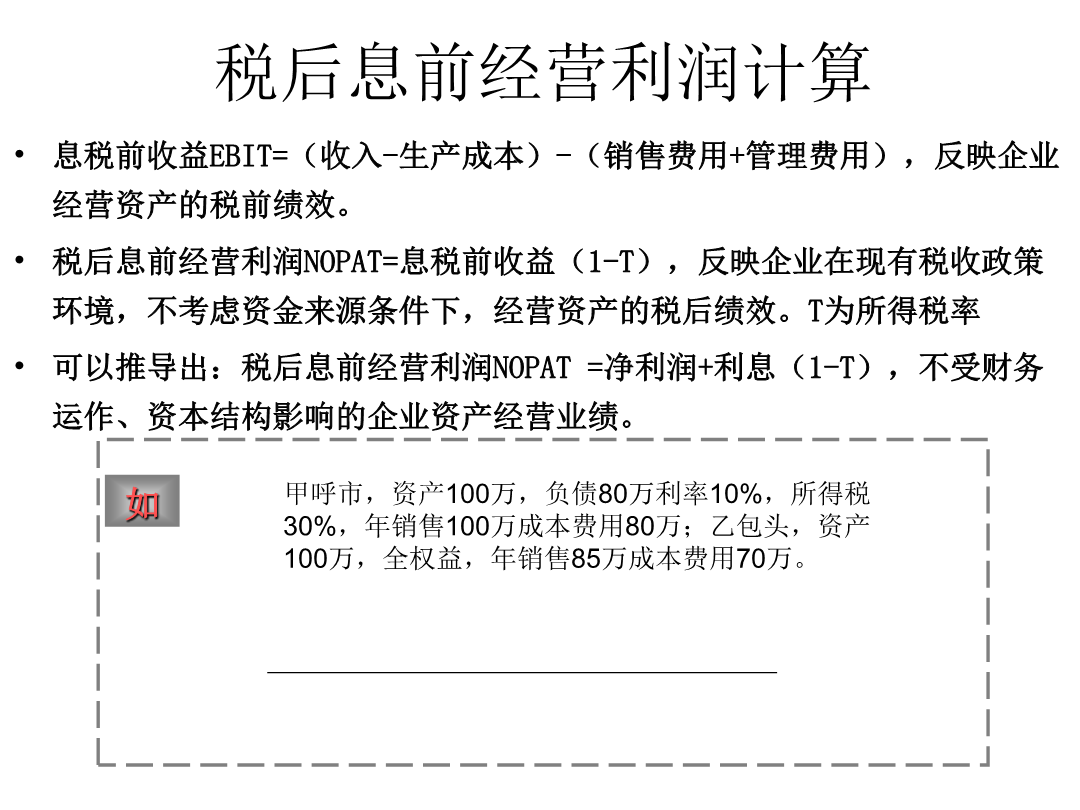

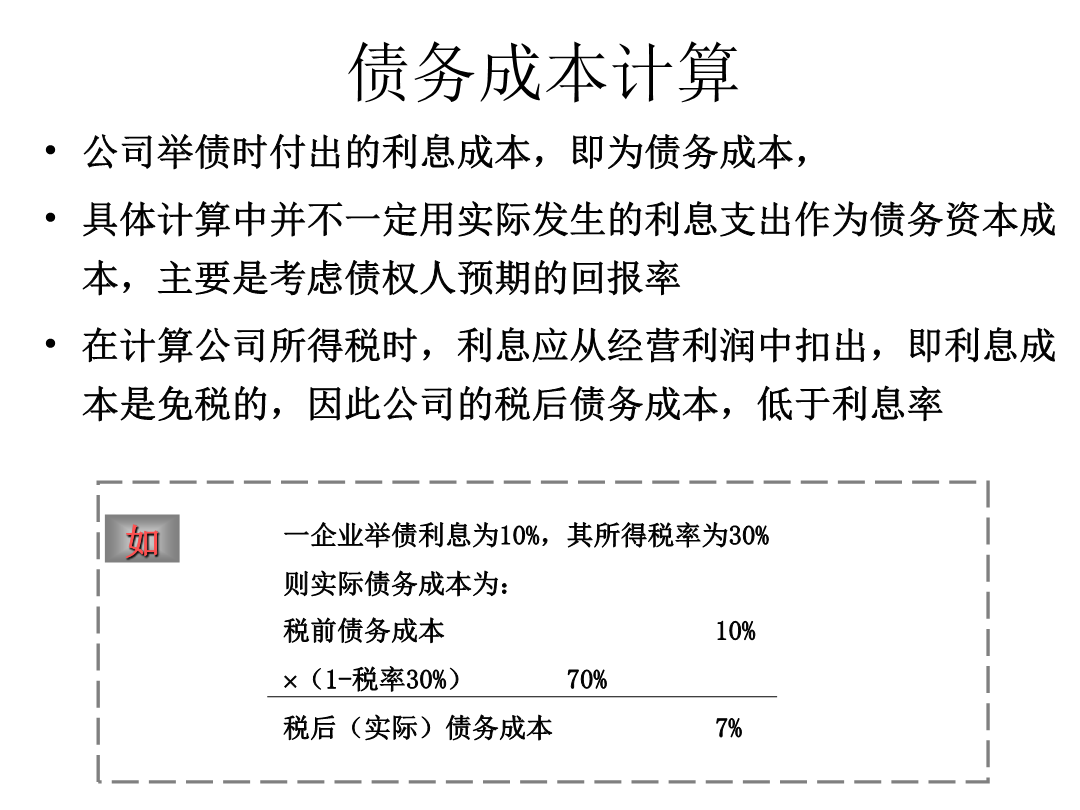

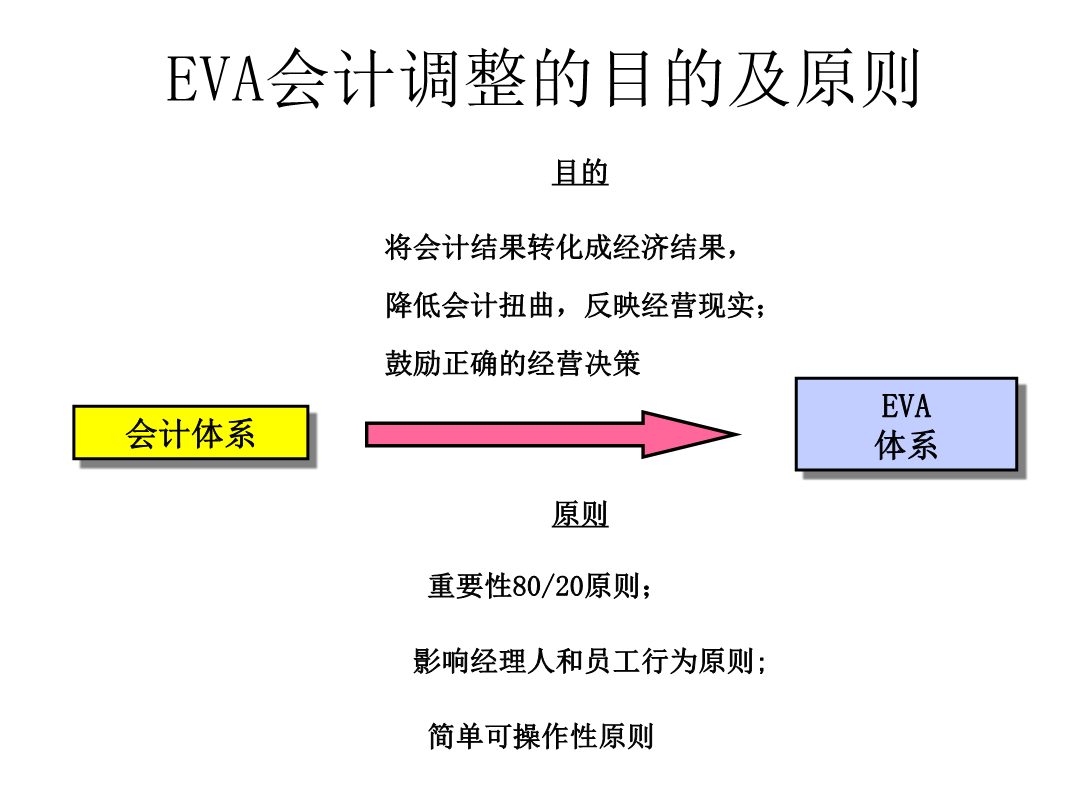

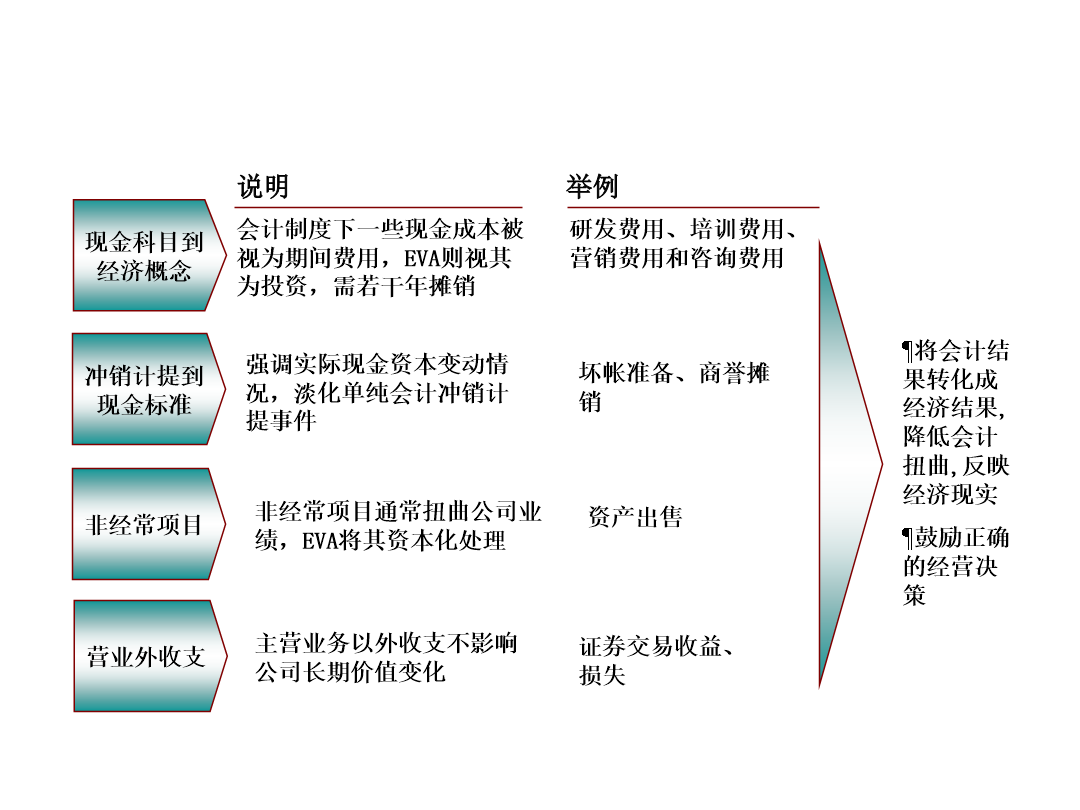

基于价值创造的财务绩效管理指标回顾:财务会计、成本会计、管理会计回顾:追求利润最大化的问题EVA是什么EVA®的计算简单明了EVA计算简化示意图税后息前经营利润计算债务成本计算EVA会计调整的目的及原则会计调整资本化费用1998营业外收支会计核算会计核算不做调整负息债务之利息支出会计准备坏帐准备调整公式无报酬要求资产、非营业性资产无息流动负债现金营业所得税举例:现金营业所得税的计算方法经营租赁经营租赁的详细计算公式利息部分¹其它调整:商誉EVA与利润的区别国务院国资委EVA测算方案国资委EVA与利润的

基于价值创造的财务绩效管理指标讲义.ppt

30六月2024回顾:财务会计、成本会计、管理会计回顾:追求利润最大化的问题EVA是什么EVA®的计算简单明了EVA计算简化示意图税后息前经营利润计算债务成本计算EVA会计调整的目的及原则会计调整资本化费用营业外收支负息债务之利息支出会计准备坏帐准备调整公式无报酬要求资产、非营业性资产无息流动负债现金营业所得税举例:现金营业所得税的计算方法经营租赁经营租赁的详细计算公式EVA与利润的区别国务院国资委EVA测算方案国资委EVA与利润的区别国务院国资委EVA考核办法国资委为什么要引入EVA考核?国资委为什么要

基于价值创造的财务管理教材.ppt

30六月2024contents引导性案例从前有个聪明老人,拥有一棵苹果树。这棵树长得很好,不需要怎么照顾,每年结实累累,全部卖掉可得100美元。老人想要退休,换个新环境住,决定把树卖掉。他在《华尔街日报》的商业机会版刊登广告,说希望按“最好的出价”卖树。第一个人看了广告后出价50美元,他说,这是他把树砍了卖给别人当柴烧所能得到的收入。老人斥责他出的价格只是这棵树的残余价值(salvagevalue),并不是苹果树的真正价值。接下来,第二个人上门拜访老人,出价100美元买树。她认为苹果成熟后卖掉收获量,正

基于价值创造的财务战略管理研究.docx

基于价值创造的财务战略管理研究随着市场的竞争日益激烈,企业所面临的压力变得越来越大,如何在方兴未艾的市场经济中存活并获得发展、甚至在众多企业中脱颖而出,已成为每个企业家关注的问题。在这种情况下,财务战略管理显得至关重要,它能够帮助企业在市场中获得持续的竞争优势。一、基于价值创造的理念随着市场竞争的加剧,企业要在激烈的市场竞争中立于不败之地,只能通过不断提高企业的核心竞争力。价值创造是企业实现竞争优势的核心,企业要在市场竞争中立于不败之地,就要在价值创造的基础上展开财务战略管理。二、基于价值创造的财务战略管

基于价值创造的企业绩效评价指标体系构建研究.docx

基于价值创造的企业绩效评价指标体系构建研究随着市场竞争的加剧,企业需要关注自身价值创造能力和绩效评价体系的建设。基于此,本文将探讨基于价值创造的企业绩效评价指标体系构建研究。一、企业价值创造能力的重要性价值创造是企业核心竞争力的源泉,是企业持续发展的基础。企业价值创造能力是指企业通过整合资源和能力,创新运营方式和模式,不断提升产品和服务的附加值和利润水平。价值创造能力的提升会带来企业市场占有率和盈利能力的提高,也可以提高员工的薪酬和福利待遇,增加社会贡献。二、构建基于价值创造的企业绩效评价指标体系绩效评价