第一章 期望效用函数理论.pdf

一只****呀9

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共22页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第一章 期望效用函数理论.pdf

资本资产定价的原理与模型ECJTUxulong第一章期望效用函数理论1.1序数效用函数1.1.1偏好关系设B是n维欧氏空间Rn中的凸集在B中引入一个二元关系记为“≥”如果它具有(1)反身性:若xB∈≥则xx;(2)可比较性:若xyB∈≥≥则xyy或x;(3)传递性:若xyzB∈则x≥≥yyz则x≥z。E

第一章 期望效用函数理论.pdf

资本资产定价的原理与模型ECJTUxulong第一章期望效用函数理论1.1序数效用函数1.1.1偏好关系设B是n维欧氏空间Rn中的凸集在B中引入一个二元关系记为“≥”如果它具有(1)反身性:若xB∈≥则xx;(2)可比较性:若xyB∈≥≥则xyy或x;(3)传递性:若xyzB∈则x≥≥yyz则x≥z。E

第章期望效用函数理论与单期定价模型.pdf

!!"!#$%&’()*!!!+#-./0!!!"#$!%&’()!*+-./012345!6.789:;1<=">?(@.%AB2C1DE)FG:;!>?8H1IJKLMN.OPQ3!RSTUB2V1*+!.WXY:1Z[\]"^_*+-‘a.!"#$%#&’##K(")*%#+)%#bc1"^_*+-.dAB2C1DE)efghij1kl!2m*

第1讲 期望效用函数理论与单期定价模型.pdf

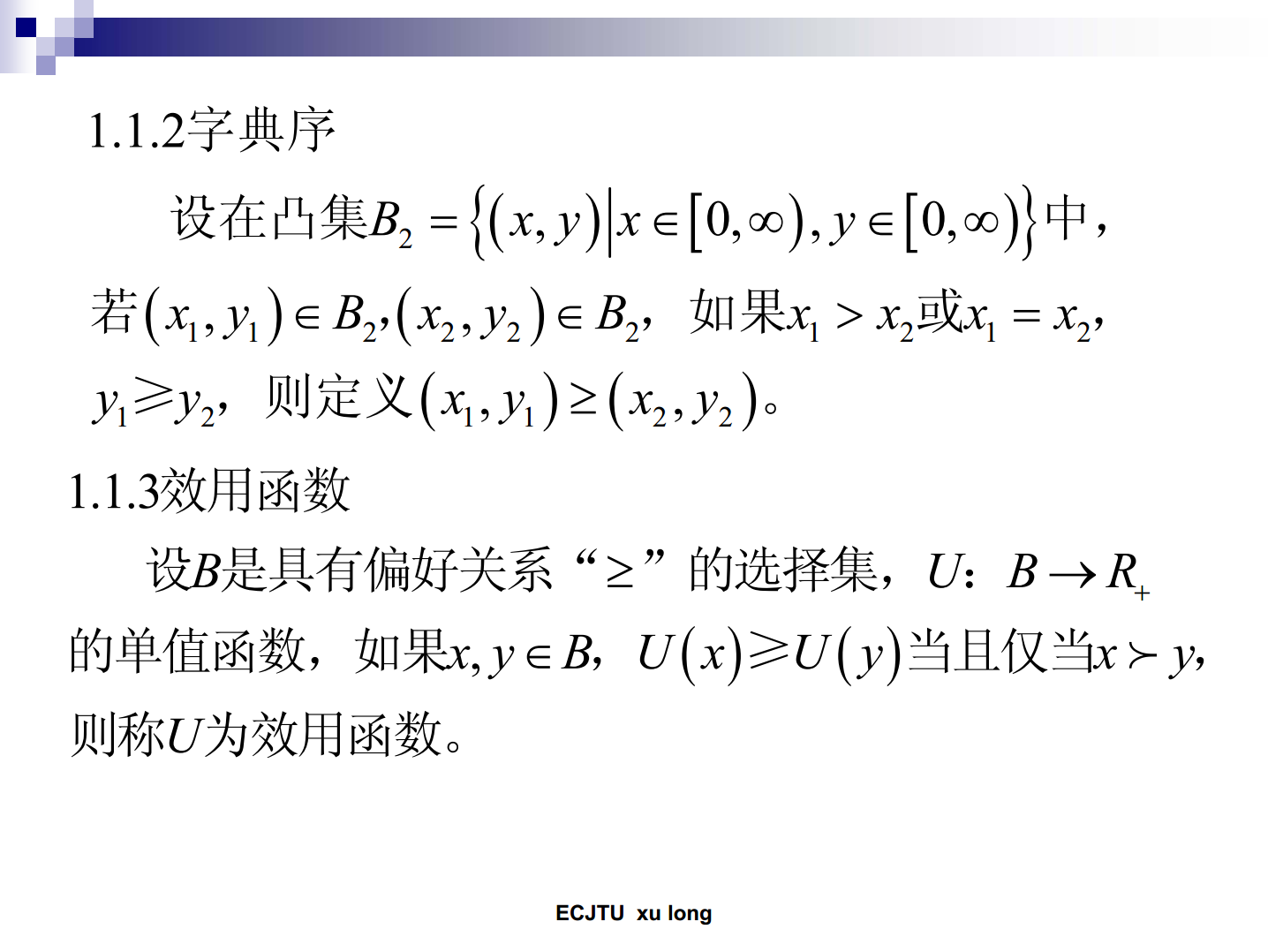

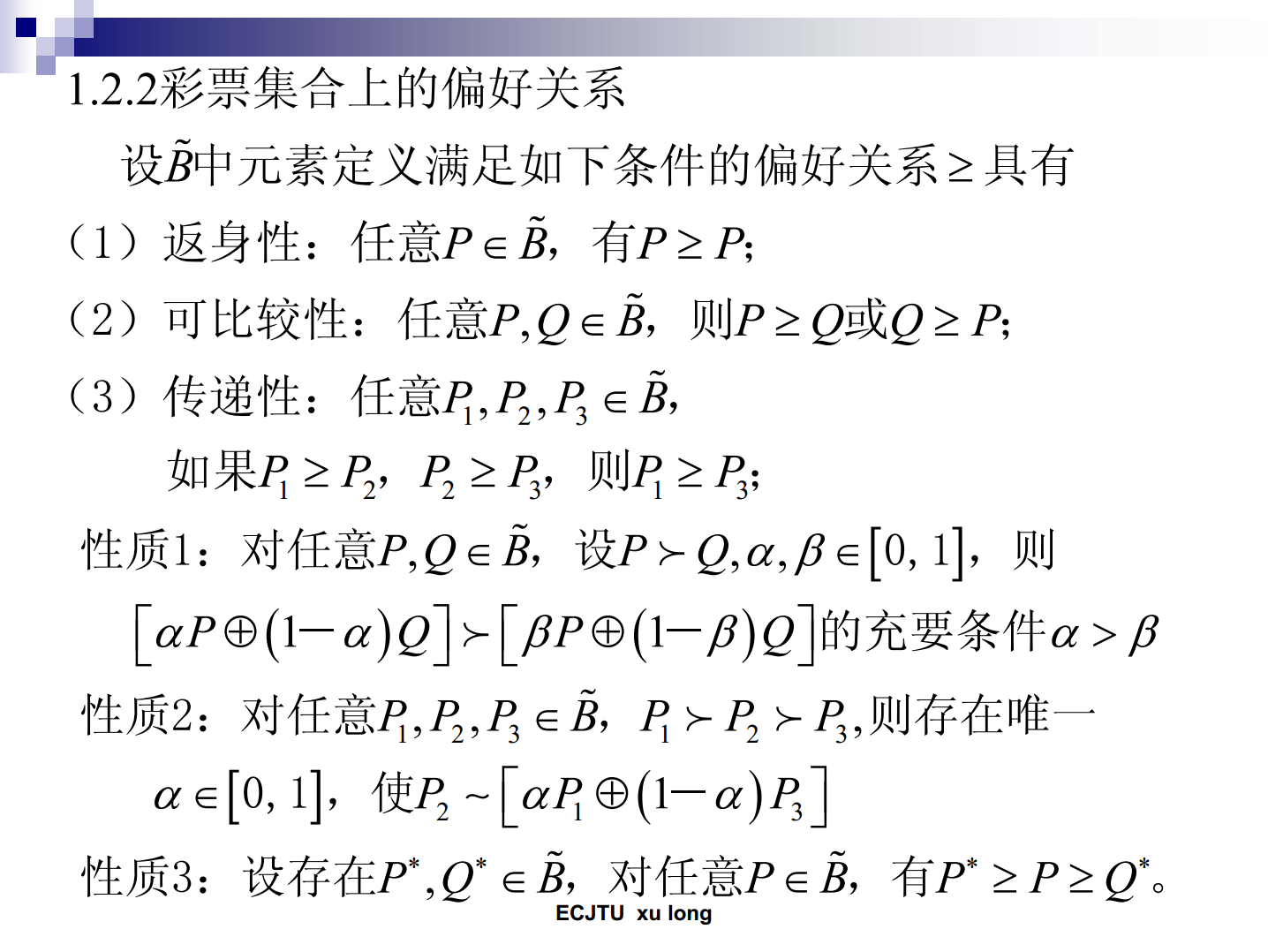

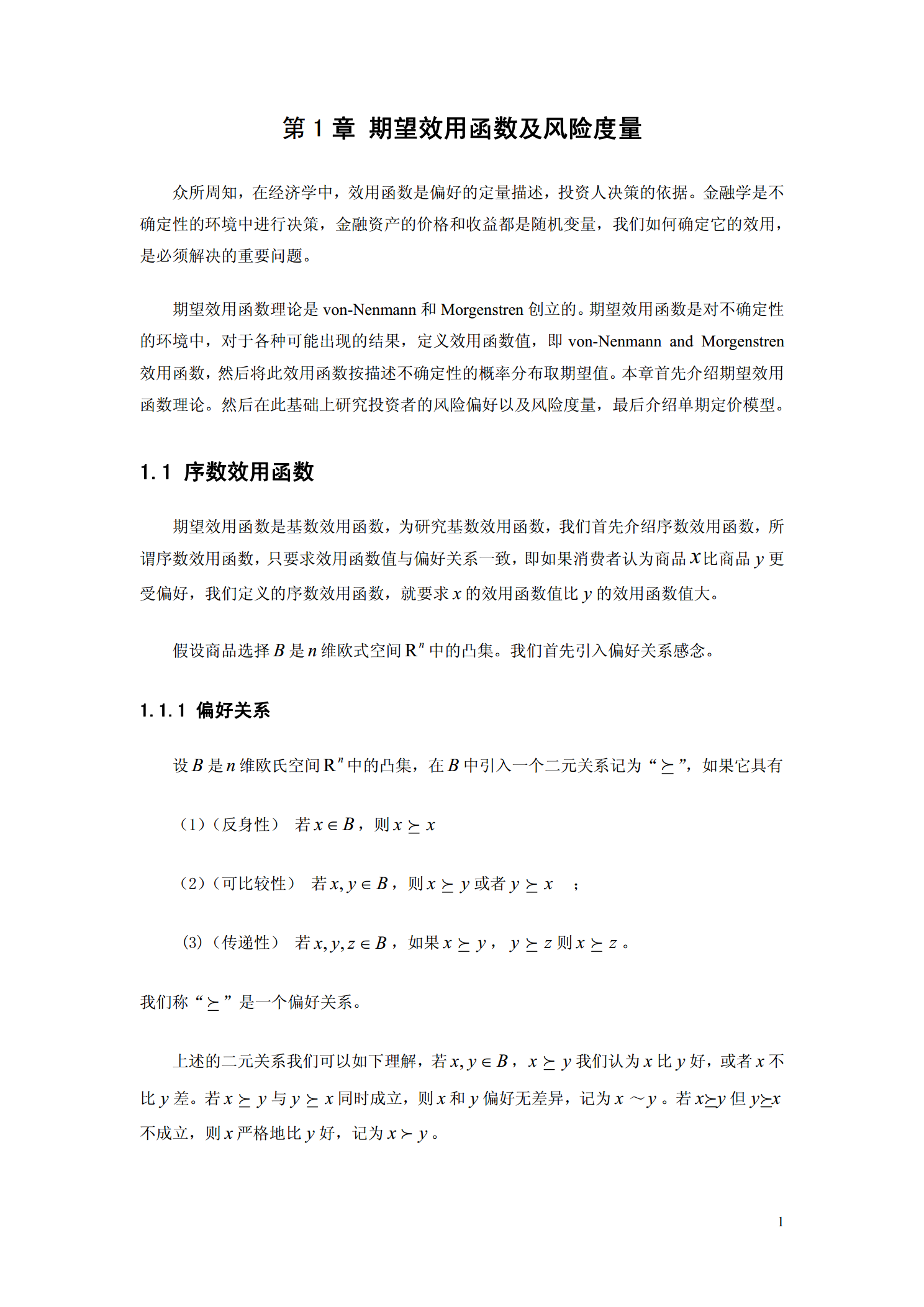

第1章期望效用函数及风险度量众所周知在经济学中效用函数是偏好的定量描述投资人决策的依据。金融学是不确定性的环境中进行决策金融资产的价格和收益都是随机变量我们如何确定它的效用是必须解决的重要问题。期望效用函数理论是von-Nenmann和Morgenstren创立的。期望效用函数是对不确定性的环境中对于各种可能出现的结果定义效用函数值即von-NenmannandMorgen

第1讲 期望效用函数理论与单期定价模型.pdf

第1章期望效用函数及风险度量众所周知在经济学中效用函数是偏好的定量描述投资人决策的依据。金融学是不确定性的环境中进行决策金融资产的价格和收益都是随机变量我们如何确定它的效用是必须解决的重要问题。期望效用函数理论是von-Nenmann和Morgenstren创立的。期望效用函数是对不确定性的环境中对于各种可能出现的结果定义效用函数值即von-NenmannandMorgen