案例:我国煤炭产业的SCP分析.ppt

慧颖****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共14页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

案例:我国煤炭产业的SCP分析.ppt

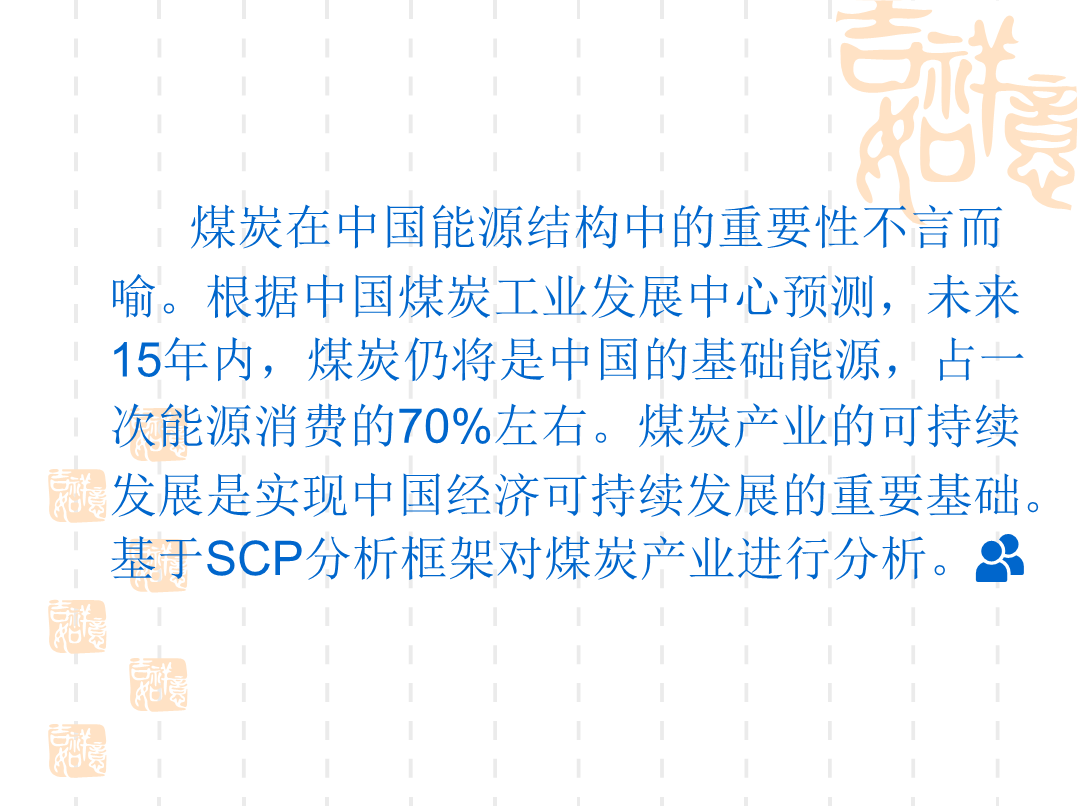

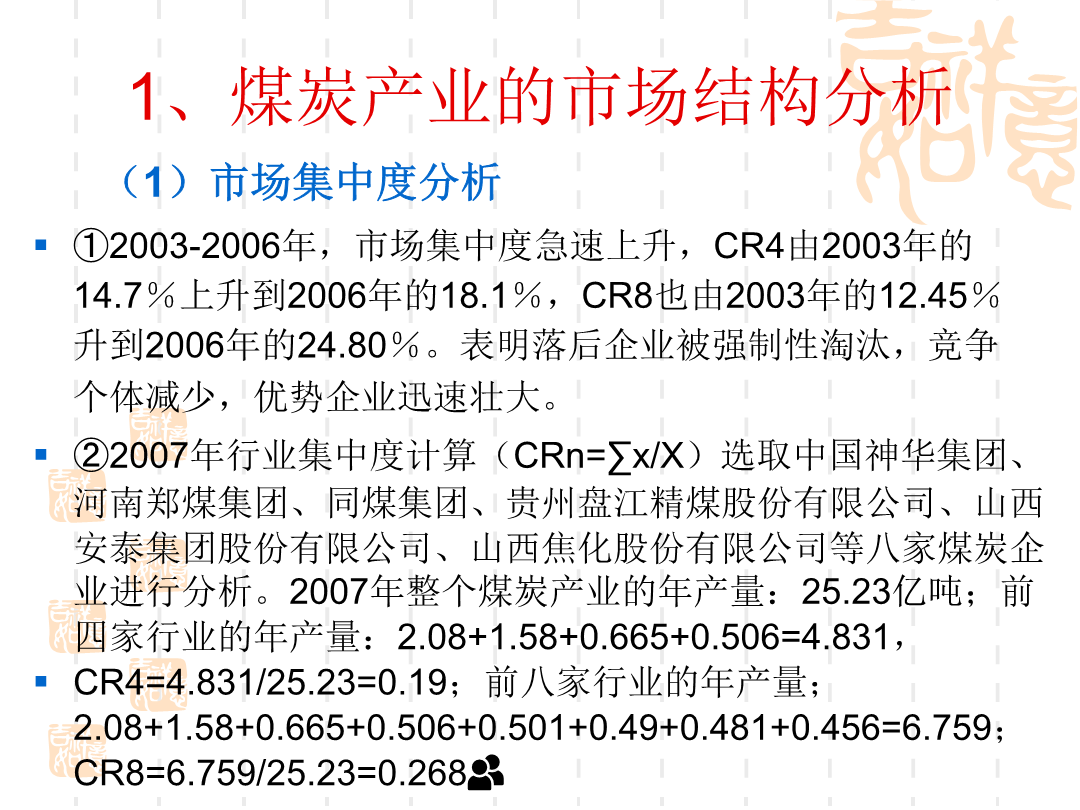

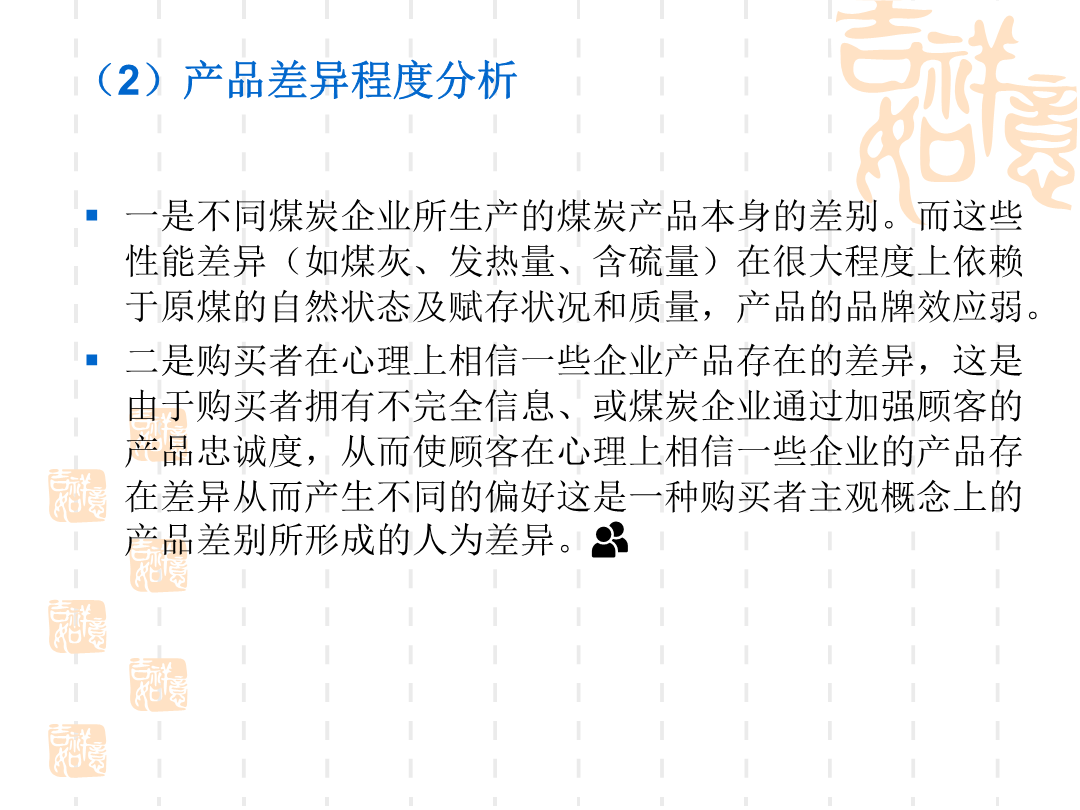

案例:我国煤炭产业的SCP分析煤炭在中国能源结构中的重要性不言而喻。根据中国煤炭工业发展中心预测未来15年内煤炭仍将是中国的基础能源占一次能源消费的70%左右。煤炭产业的可持续发展是实现中国经济可持续发展的重要基础。基于SCP分析框架对煤炭产业进行分析。1、煤炭产业的市场结构分析一是不同煤炭企业所生产的煤炭产品本身的差别。而这些性能差异(如煤灰、发热量、含硫量)在很大程度上依赖于原煤的自然状态及赋存状况和质量产品的品牌效应弱。二是购买者在心理上相信一些企业产品存在的差异这是由于购买者拥有

案例:我国煤炭产业的SCP分析.ppt

案例:我国煤炭产业的SCP分析煤炭在中国能源结构中的重要性不言而喻。根据中国煤炭工业发展中心预测未来15年内煤炭仍将是中国的基础能源占一次能源消费的70%左右。煤炭产业的可持续发展是实现中国经济可持续发展的重要基础。基于SCP分析框架对煤炭产业进行分析。1、煤炭产业的市场结构分析一是不同煤炭企业所生产的煤炭产品本身的差别。而这些性能差异(如煤灰、发热量、含硫量)在很大程度上依赖于原煤的自然状态及赋存状况和质量产品的品牌效应弱。二是购买者在心理上相信一些企业产品存在的差异这是由于购买者拥有

案例我国煤炭产业的SCP.ppt

案例1:我国煤炭产业的SCP分析煤炭在中国能源结构中的重要性不言而喻。根据中国煤炭工业发展中心预测,未来15年内,煤炭仍将是中国的基础能源,占一次能源消费的70%左右。煤炭产业的可持续发展是实现中国经济可持续发展的重要基础。基于SCP分析框架对煤炭产业进行分析。1、煤炭产业的市场结构分析一是不同煤炭企业所生产的煤炭产品本身的差别。而这些性能差异(如煤灰、发热量、含硫量)在很大程度上依赖于原煤的自然状态及赋存状况和质量,产品的品牌效应弱。二是购买者在心理上相信一些企业产品存在的差异,这是由于购买者拥有不完

我国汽车产业的SCP分析.ppt

PPT制作:张小强我国汽车业SCP分析汽车简介定义——车型——我国汽车业SCP分析市场结构:市场集中度中国整车市场前十汽车集团进入壁垒根据数据分析2012年车企销量中外合资企业占据前列但国有品牌仍能抵住压力在销量榜上拥有一席之地。由此可以看出尽管汽车产业进入壁垒在逐步加强合资外资车企在销量上处于优势地位给国有车企进入市场带来巨大的阻力但以长城汽车为代表的国有车企凭借对中国市场的了解通过廉价的内地劳动力市场降低生产成本从而提高了竞争力在2012年交出了令人满意和振奋的成绩单。但我们仍然得注意到

我国乳制品产业的scp分析.doc

我国乳制品产业的scp分析刘璐南京农业大学经济管理学院摘要:三鹿奶粉事件和金融危机后,我国乳制品产业在新的政策和市场环境中稳步复苏。基于最新信息,本文运用scp模型从市场结构、市场行为和市场绩效三方面分析我国乳制品产业发展现状,并得出结论。关键词:中国乳制品产业;scp分析;市场结构;市场行为;市场绩效中图分类号:TS252文献标识码:A文章编号:1001-828X乳制品产业在我国是新兴产业。受三鹿奶粉事件和金融危机的冲击,我国乳制品产业在经历了08年下滑、09年触底后,于2010年全面复苏。目前,在新的