基于SCP范式的拼购型社交电商行业分析与发展建议.pdf

文库****品店

1/3

2/3

3/3

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于SCP范式的拼购型社交电商行业分析与发展建议.pdf

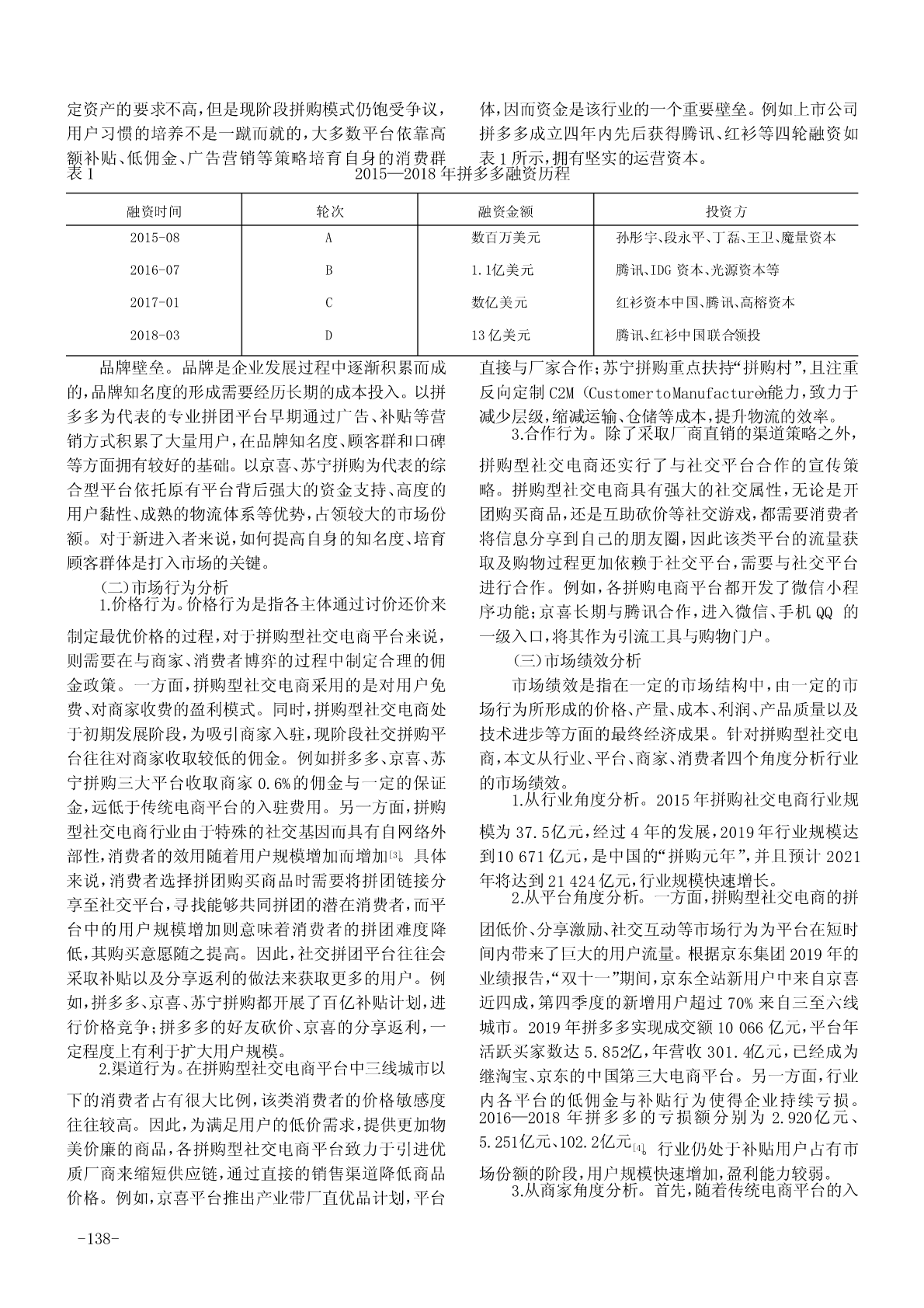

晕燥援16袁圆园21圆园21年第16期经济研究导刊总第474期耘悦韵晕韵酝陨悦砸耘杂耘粤砸悦匀郧哉陨阅耘杂藻则蚤葬造晕燥援474基于SCP范式的拼购型社交电商行业分析与发展建议郏玲玲,刘芹,刘帅(上海理工大学,上海200093)摘要:近年来,以拼多多、京喜、苏宁拼购为代表的拼购型社交电商平台异军突起,激发了三线及以下城市的消费潜力,促进电商行业焕发了新的生机与活力。因此,以中国拼购型社交电商行业的发展现状为背景,运用产业组织理论中的SCP范式,对该行业的市场结构、市场行为及市场绩效进行分析,并针对平台运营

基于SCP范式的民宿短租平台行业分析与建议.pdf

年第期圆园2108经济研究导刊晕燥援,202108总第466期耘悦韵晕韵酝陨悦砸耘杂耘粤砸悦匀郧哉陨阅耘杂藻则蚤葬晕燥援造466基于SCP范式的民宿短租平台行业分析与建议徐玲(上海理工大学管理学院,上海200093)摘要:近年来,基于我国旅游业、互联网和共享经济的发展,民宿行业逐渐兴起,越来越多的人尝试从传统的OTA酒店预订平台转向民宿短租平台。随着需求的持续攀升和房东涌入民宿市场,途家、美团民宿、小猪短租、爱彼迎等民宿短租平台发展迅猛,给旅游住宿带来了新的活力。因此,以民宿短租行业为背景,运用产业组织理

行业SCP范式分析.docx

行业SCP范式分析一、文章标题:《行业SCP范式分析》本文将深入探讨行业SCP(结构行为绩效)范式分析,旨在理解特定行业的内在规律和运行机理。SCP范式作为一种经典的市场分析框架,广泛应用于各类行业的分析和研究中,对于理解行业的竞争格局、企业行为和行业绩效具有非常重要的意义。本文将系统性地运用SCP范式,针对某一特定行业的结构、行为和绩效进行剖析,以期从中洞察行业的现状和未来发展趋势。我们将从行业的结构入手,分析该行业的市场结构特点,包括市场份额、竞争格局、产业链上下游关系等。在此基础上,我们将深入探讨行

基于SCP范式的中国造纸产业分析.docx

基于SCP范式的中国造纸产业分析一、研究背景和意义随着中国经济的快速发展,造纸产业作为国民经济的重要组成部分,对国家经济的发展和社会的进步起到了举足轻重的作用。近年来,中国造纸产业面临着一系列严重的环境污染和资源浪费问题,这些问题不仅影响了人民群众的生活质量,还对生态环境造成了不可逆的破坏。如何实现造纸产业的可持续发展,提高资源利用效率,降低环境污染,已成为亟待解决的问题。SCP范式(StandardizedControlPlan)是一种系统化的管理方法,通过对企业内部各项活动进行标准化、规范化的管理,以

中国传媒产业分析--基于SCP范式.ppt

中国传媒产业分析中国传媒产业发展情况我国传媒业发展现状SCP范式一、我国传媒市场结构(Structure)(一)产业市场集中度不高1、市场集中度2、赫芬达尔指数(HN)计算2002年中国传媒产业的相关H指数(二)区域集中度过高(三)差异化程度逐渐增大2、垂直差异化加大(四)行业进入壁垒逐步市场化2、资本壁垒不断提高3、规模经济壁垒不断提高二、中国传媒的市场行为(Conduct)(一)传媒产品降价抢占市场份额(二)传媒品牌延伸构建整体赢利模式(三).传媒机构兼并增强国际竞争力三、