随机解释变量和滞后变量模型-.ppt

和蔼****娘子

1/10

2/10

3/10

4/10

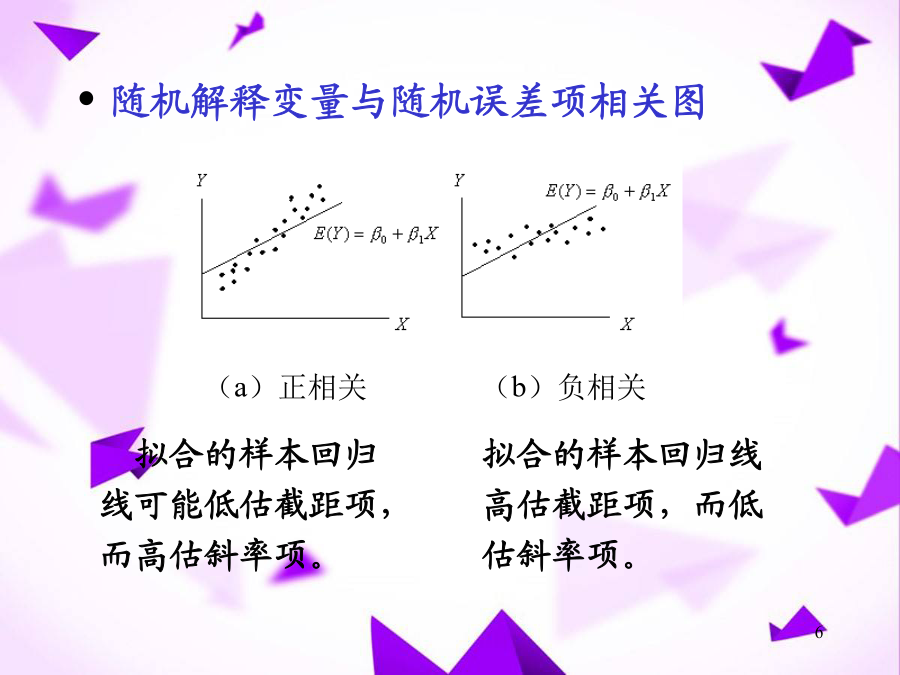

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共47页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

随机解释变量和滞后变量模型-.ppt

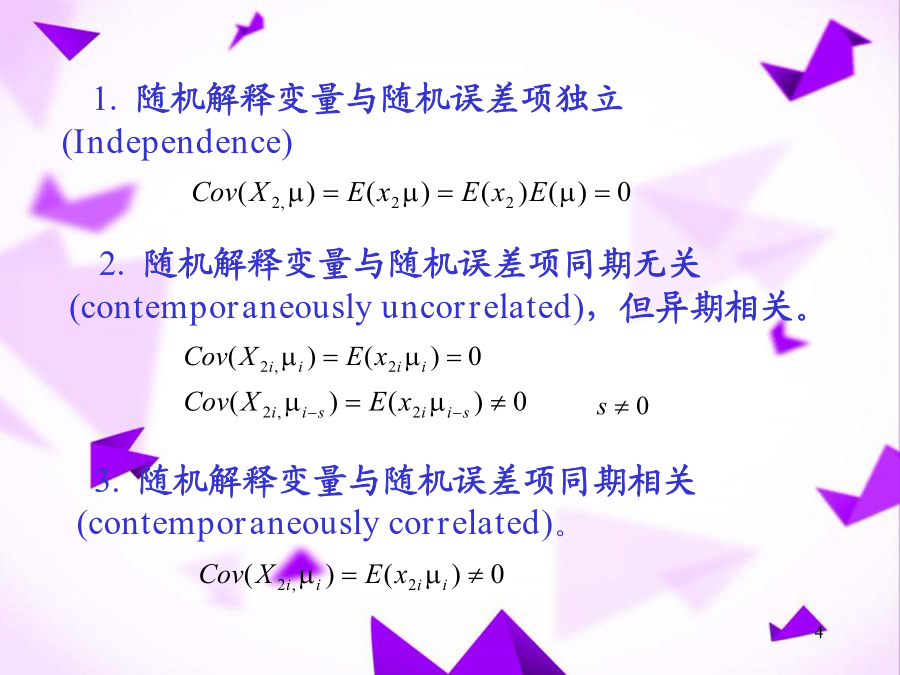

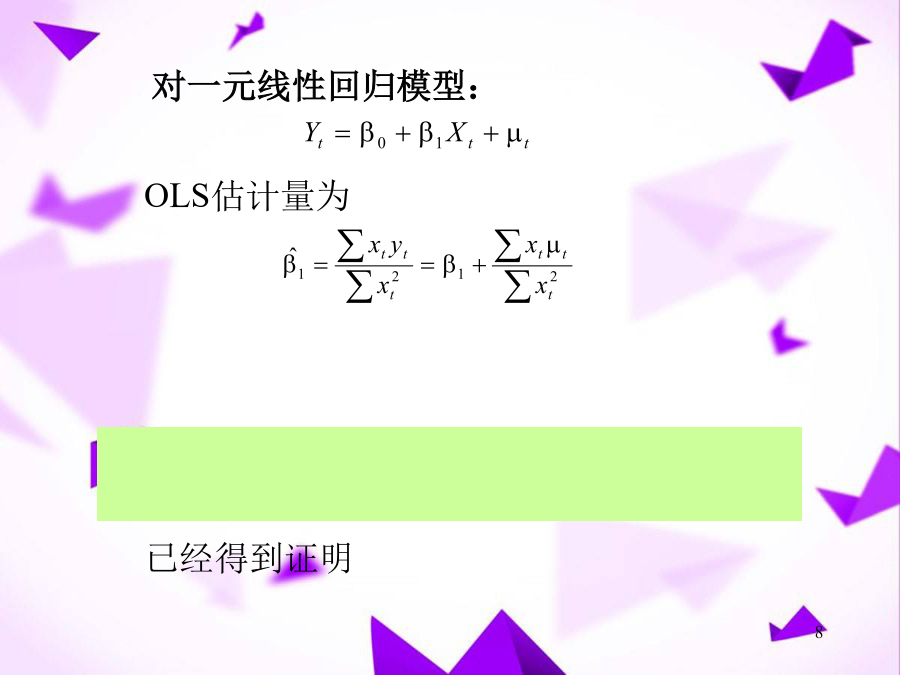

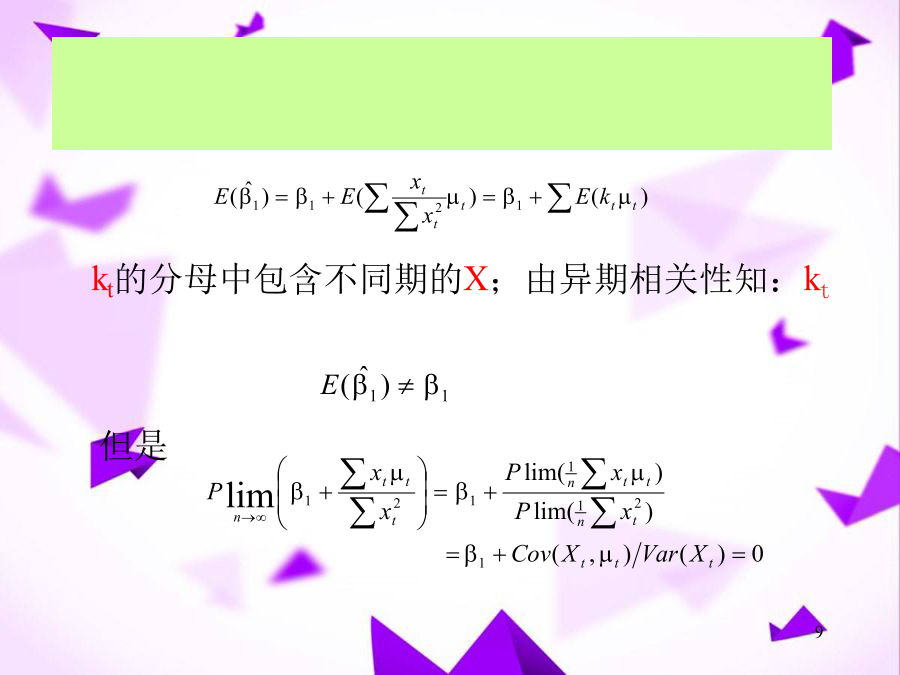

第八章随机解释变量和滞后变量模型8.1随机解释变量8.2滞后变量模型8.3实验操作基本假设:解释变量X1,X2,…,Xk是确定性变量。如果存在一个或多个随机变量作为解释变量,则称原模型出现随机解释变量问题。假设X2为随机解释变量。对于随机解释变量问题,分三种不同情况:1.随机解释变量与随机误差项独立(Independence)计量经济学模型一旦出现随机解释变量,且与随机扰动项相关的话,如果仍采用OLS法估计模型参数,不同性质的随机解释变量会产生不同的后果。下面以一元线性回归模型为例进行说明随机解释变量与随

(精品)第五章-虚拟变量模型和滞后变量模型.doc

第五章虚拟变量模型1.表5.1中给出了中国1980—2001年以城乡储蓄存款新增额代表的居民当年储蓄及以GNP代表的居民当年收入的数据。以1991年为界,判断1991年前和1991年后的两个时期中国居民的储蓄—收入关系是否已发生变化。表5.11980—2001年中国居民储蓄与收入数据单位:亿元年份储蓄SGNP年份储蓄SGNP1980118.54517.819912072.821662.51981124.24860.319922438.426651.91982151.7530

eviews分布滞后和虚拟变量模型.ppt

第八章分布滞后和虚拟变量模型§8.1多项分布滞后(PDL)§8.2自回归模型§8.3虚拟变量回归模型§8.4非线性模型§8.5设定误差§8.1多项分布滞后(PDL)对于有限滞后长度的情形,分布滞后模型的一般形式如下可以使用多项式分布滞后(PolynomialDistributedLags,PDL)来减少要估计的参数个数,以此来平滑滞后系数。平滑就是要求系数服从一个相对低阶的多项式。p阶PDLs模型限制系数服从如下形式的p阶多项式PDL有时被称为Almon分布滞后模型。常数c仅用来避免共线性引起的数值问题

随机解释变量.ppt

基本假设:解释变量X1,X2,…,Xk是确定性变量。如果存在一个或多个随机变量作为解释变量,则称原模型出现随机解释变量问题。假设X2为随机解释变量。对于随机解释变量问题,分三种不同情况:1.随机解释变量与随机误差项独立(Independence)二、实际经济问题中的随机解释变量问题例如:(2)合理预期的消费函数模型计量经济学模型一旦出现随机解释变量,且与随机扰动项相关的话,如果仍采用OLS法估计模型参数,不同性质的随机解释变量会产生不同的后果。下面以一元线性回归模型为例进行说明随机解释变量与随机误差项相关

计量经济学滞后变量模型.ppt

计量经济学—理论·方法·EViews应用郭存芝杜延军李春吉编著本章将主要介绍经典单方程计量经济学模型中滞后解释变量或(和)滞后被解释变量的问题,并在此基础上对建立单方程计量经济学模型的方法论进行简单的总结与讨论。◆学习目的◆滞后变量模型第一节滞后变量模型一、滞后效应与产生滞后效应的原因例如:又如:产生滞后效应的原因主要有以下几个方面:产生滞后效应的原因主要有以下几个方面:2.主观原因二、滞后变量模型第二节分布滞后模型分布滞后模型的各系数体现了解释变量的当期值和各期滞后值对被解释变量的不同影响程度,因此也称