内部控制规范和内部控制评价PPT课件.ppt

知识****SA

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共90页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

内部控制规范和内部控制评价PPT课件.ppt

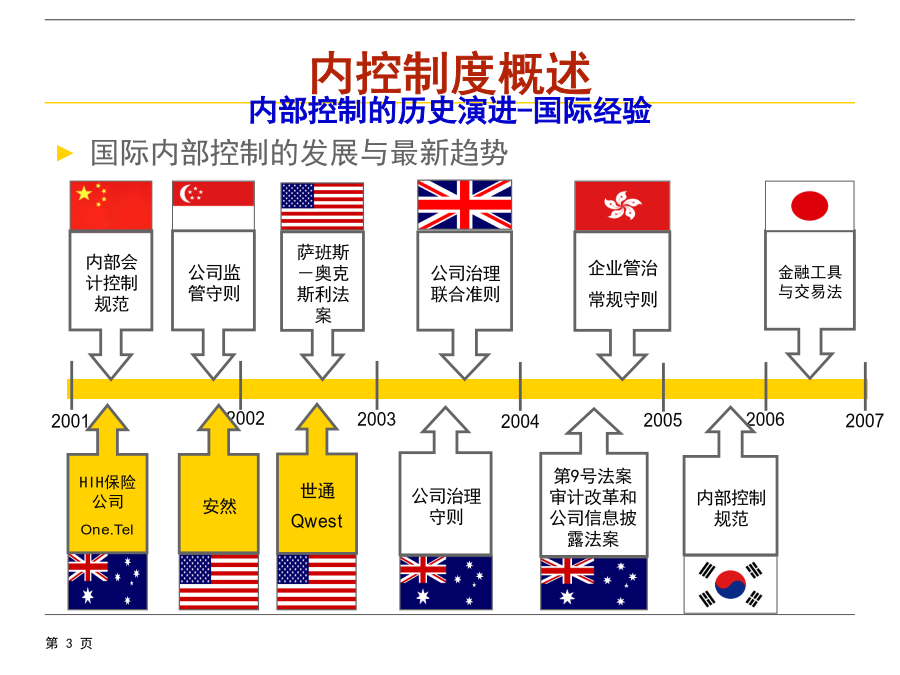

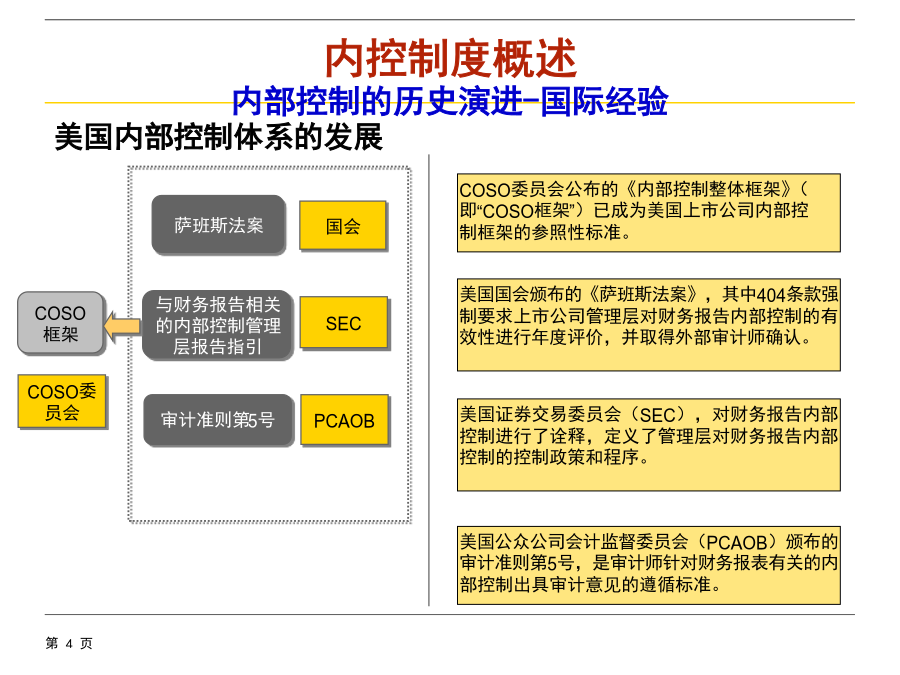

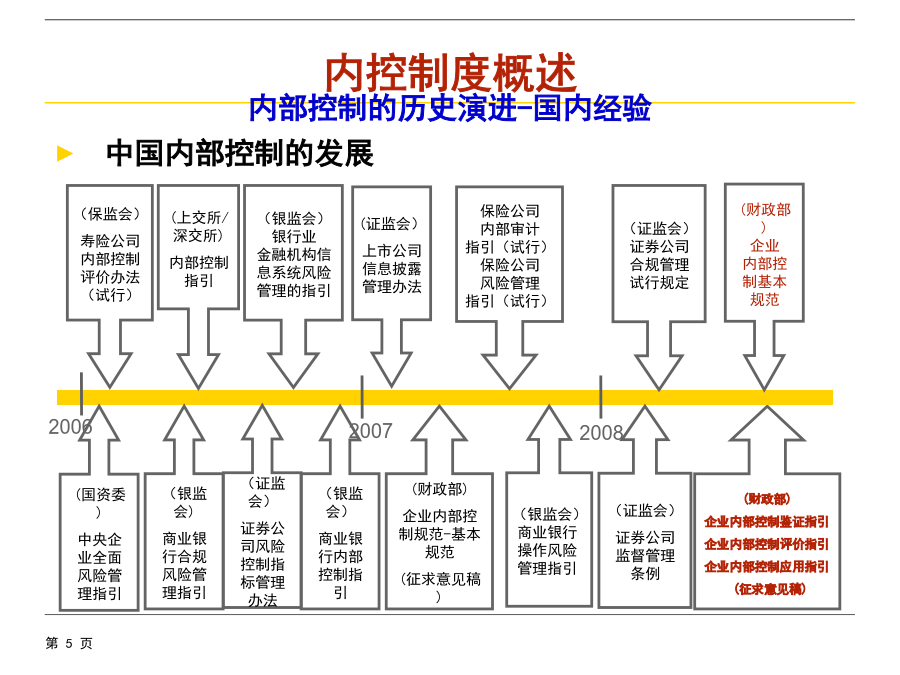

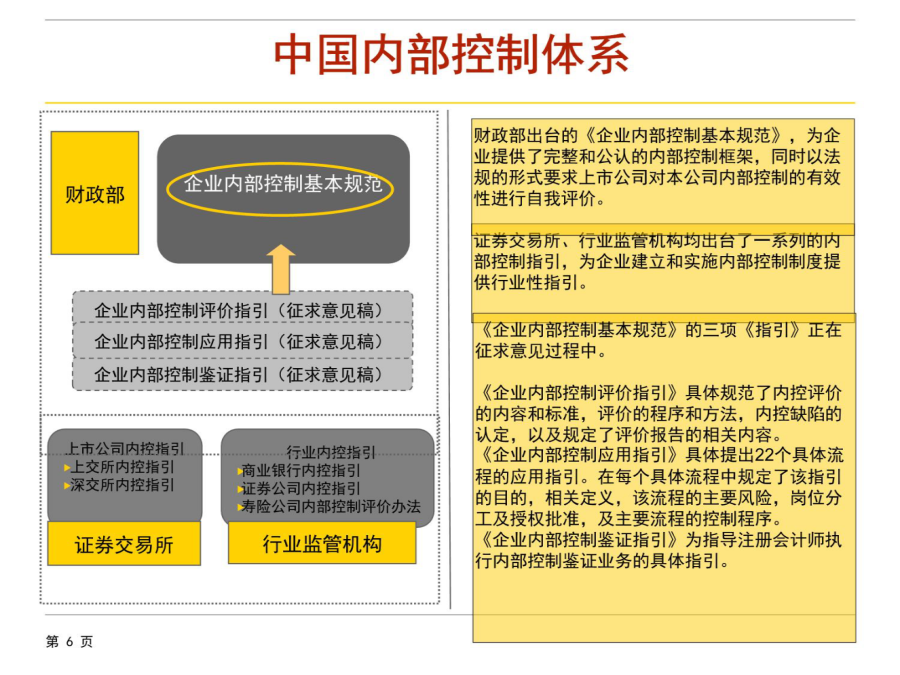

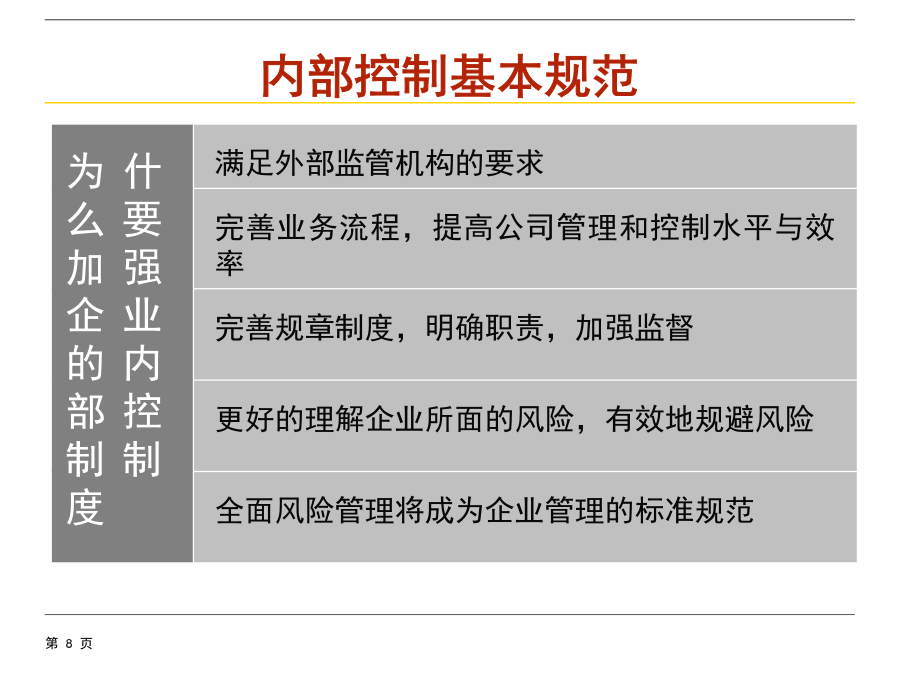

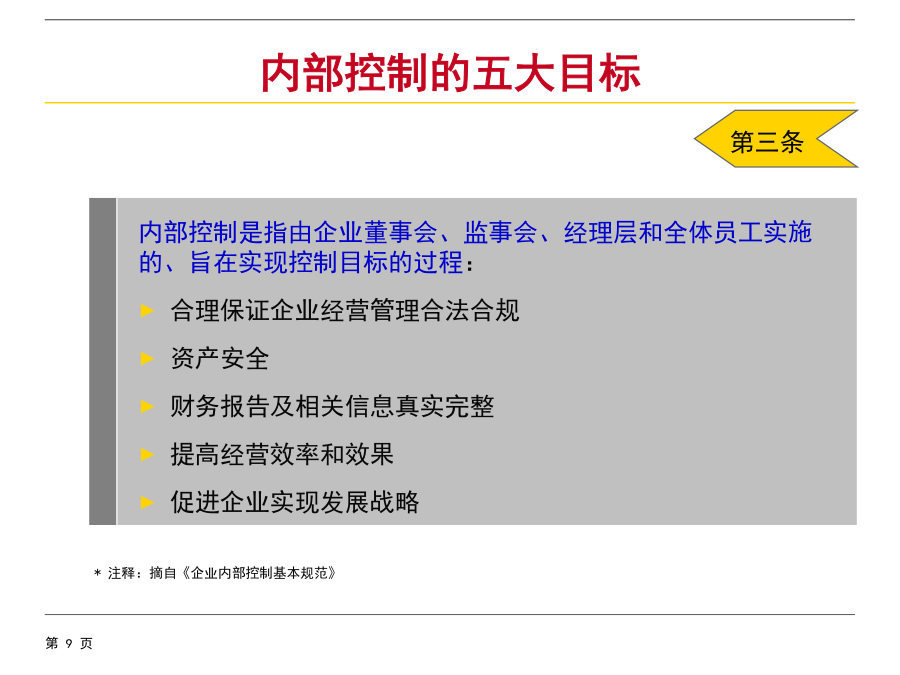

内部控制规范和内部控制评价本报告介绍内容第一部分内部控制基本规范介绍企业内控制度概述内控制度五大目标内控制度五大原则内控制度五大要素国际内部控制的发展与最新趋势中国内部控制的发展内部控制基本规范内部控制的五大目标财政部《企业内部控制基本规范》内部控制五大原则(一)全面性原则内部控制五大原则(二)重要性原则内部控制五大原则(三)制衡性原则内部控制五大原则(四)适应性原则内部控制五大原则(五)成本效益原则第一年美国上市企业萨班斯法案合规平均成本(2004年)成本效益原则(续)内部控制五大要素内部环境是实施内部

内部控制规范实施情况ppt课件.ppt

主要内容内部控制建设实施总体情况内部控制建设实施总体情况内部控制建设实施总体情况内部控制建设实施总体情况内部控制审计情况内部控制审计存在的主要问题内控审计意见适用不当内部控制缺陷披露不当内控审计报告相关披露与事实不符内部控制审计存在的其他问题内部控制评价总体情况内部控制评价存在的主要问题内部控制评价存在的主要问题内部控制评价存在的主要问题内部控制评价存在的主要问题内部控制咨询机构执业情况内控咨询服务市场存在的主要问题下一步工作谢谢此课件下载可自行编辑修改,供参考!感谢您的支持,我们努力做得更好!

内部控制第九章内部控制评价ppt课件.ppt

内部控制InternalControl第九章内部控制评价第一节内部控制评价概述第二节内部控制评价的组织与实施第三节内部控制缺陷的认定第四节内部控制评价工作底稿与报告学习目的与要求案例引入:常电公司开展内部控制自我评价工作该公司这次内部控制自我评价的依据为《企业管治常规守则》,中国电力制度体系、中国电力《内部控制手册》等。评价内容主要有十八项,分别为控制环境、风险管理、战略与计划管理、全面预算管理、授权管理控制、人力资源管理、货币资金管理控制、销售与收款管理控制、采购与付款管理控制、燃料管理控制、工程项目管

销售和收款内部控制ppt课件.ppt

销售与收款环节的内部控制设计主要内容:销售活动的目标销售活动中可能的风险销售活动中可能的风险销售活动中可能的风险销售活动中可能的风险销售活动中可能的风险如何降低风险?内部控制的目标内部控制方法第一节基本业务与基本内部控制制度上述业务主要涉及以下部门:销售与收款业务流程控制图销售与收款业务流程控制图(1)内部控制目标与内部控制要点(2)基本的内部控制制度1、适当的职责分离*对于销售与收款循环,适当的职责分离有助于防止各种有意或无意的错误。*发货通知单的编制人员不能同时负责贷款的收取、产品的包装和托运工作;*

企业内部控制基本规范ppt课件.ppt

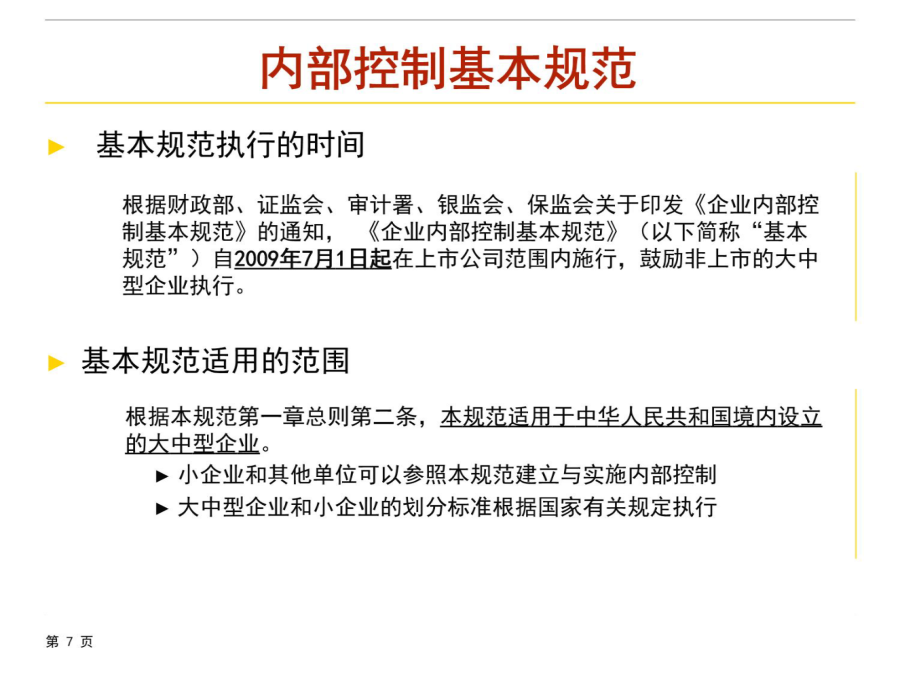

第一章《企业内部控制基本规范》讲解关于总则关于内部环境关于风险评估关于控制活动关于信息与沟通关于内部监督关于附则一、关于总则(一)内部控制的意义和依据根据《基本规范》第一条规定,制定企业内部控制规范的基本依据是《中华人民共和国公司法》、《中华人民共和国证券法》、《中华人民共和国会计法》和其他有关法律法规。(二)企业内部控制规范的实施范围和时间安排具体实施时间要求为:自2011年1月1日起在境内外同时上市的公司施行,自2012年1月1日起扩大到在上海证券交易所、深圳证券交易所主板上市的公司施行;在此基础上,