我国IPTV行业发展历程及阻碍发展因素分析.docx

胜利****实阿

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

我国IPTV行业发展历程及阻碍发展因素分析.docx

我国IPTV行业发展历程及阻碍发展因素分析提示:1.IPTV经历试验发展、正式发展及快速发展三大阶段三网融合全面推进,IPTV1.IPTV经历试验发展、正式发展及快速发展三大阶段三网融合全面推进,IPTV扩张加速。IPTV基于电信宽带网络提供电视直播、视频点播、交互式信息传递、互动休闲娱乐(游戏、音乐等)、电子商务等多元化功能。IPTV汇聚了广电、电信及互联网三方优势,除电视节目传输通道等基本功能外,其双向化优势成用户大数据、创新内容生产及创新营销传播的重要平台,极大拓展了传统大屏电视的功能边界。十多年来

我国共享单车行业发展历程概述及驱动行业发展因素分析.docx

我国共享单车行业发展历程概述及驱动行业发展因素分析提示:发展历程:从有桩到无桩,从toGov到toC从传统单车行业到共享单车行业的发展主要经历了四个阶段发展历程:从有桩到无桩,从toGov到toC从传统单车行业到共享单车行业的发展主要经历了四个阶段:第一阶段(私有私用):1965年以前,自行车以私有私用形式存在;第二阶段(政府主导):1965年,荷兰“白色自行车计划”实施,开启了公共自行车的新篇章。历经几十年的发展,逐步形成了由政府主导的、有特定租车地点的自行车租赁系统;第三阶段(企业承包):2010-2

浅析我国保险发展阻碍的因素.docx

浅析我国保险发展阻碍的因素浅析我国保险发展阻碍的因素保险是现代社会重要的经济和社会风险管理工具,对于社会的稳定和个人的财富保护具有重要作用。然而,在我国的保险市场发展过程中,仍然存在一些阻碍因素,制约了保险行业的健康发展。本文将从法律制度不完善、行业监管不足、信任危机和市场环境不稳定等方面浅析我国保险发展阻碍的因素。首先,我国保险发展面临的首要问题是法律制度不完善。保险业务属于特殊的金融业务,需要有清晰的法律规范来保障市场的公平、公正和透明。然而,目前我国的保险法律体系还不够完善,法律法规比较散乱,缺乏顶

我国建筑业BIM发展阻碍因素分析.docx

我国建筑业BIM发展阻碍因素分析摘要作为当前建筑业的一种先进技术,建筑信息模型(BIM)可以在设计、施工和运营全过程中提高建筑业的效率和质量。然而,我国的建筑业在采用BIM技术方面仍然存在许多障碍。本文对我国建筑业BIM发展的阻碍因素进行了分析和探讨。主要问题包括缺乏相关标准和规范、缺乏技术人才、缺乏有效的市场推广和缺乏行业合作意识。关键词:建筑信息模型(BIM)、阻碍因素、标准、人才、市场推广、合作意识正文一、前言建筑信息模型(BIM)是当前建筑业的一种先进技术,其使用可以提高建筑业的效率和质量。BIM

_我国煤炭行业发展及影响因素分析_我国煤炭行业发展及影响因素分析.pdf

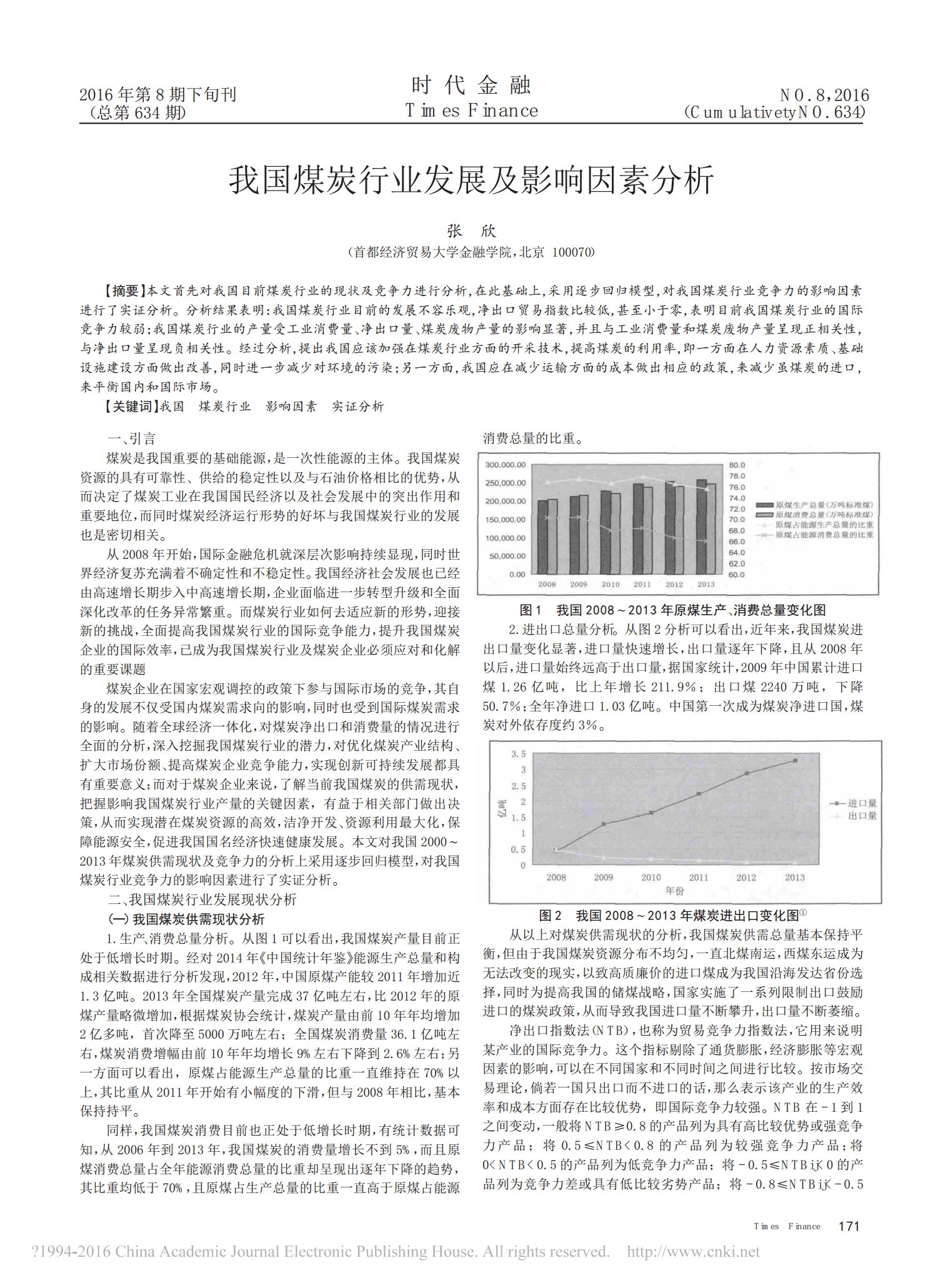

时代金融年第期下旬刊,(总第期)()我国煤炭行业发展及影响因素分析张欣(首都经济贸易大学金融学院,北京)【摘要】本文首先对我国目前煤炭行业的现状及竞争力进行分析,在此基础上,采用逐步回归模型,对我国煤炭行业竞争力的影响因素进行了实证分析。分析结果表明:我国煤炭行业目前的发展不容乐观,净出口贸易指数比较低,甚至小于零,表明目前我国煤炭行业的国际竞争力较弱;我国煤炭行业的产量受工业消费量、净出口量、煤炭废物产量的影响显