向量自回归模型(_VAR)_和VE.pptx

文库****品店

1/10

2/10

3/10

4/10

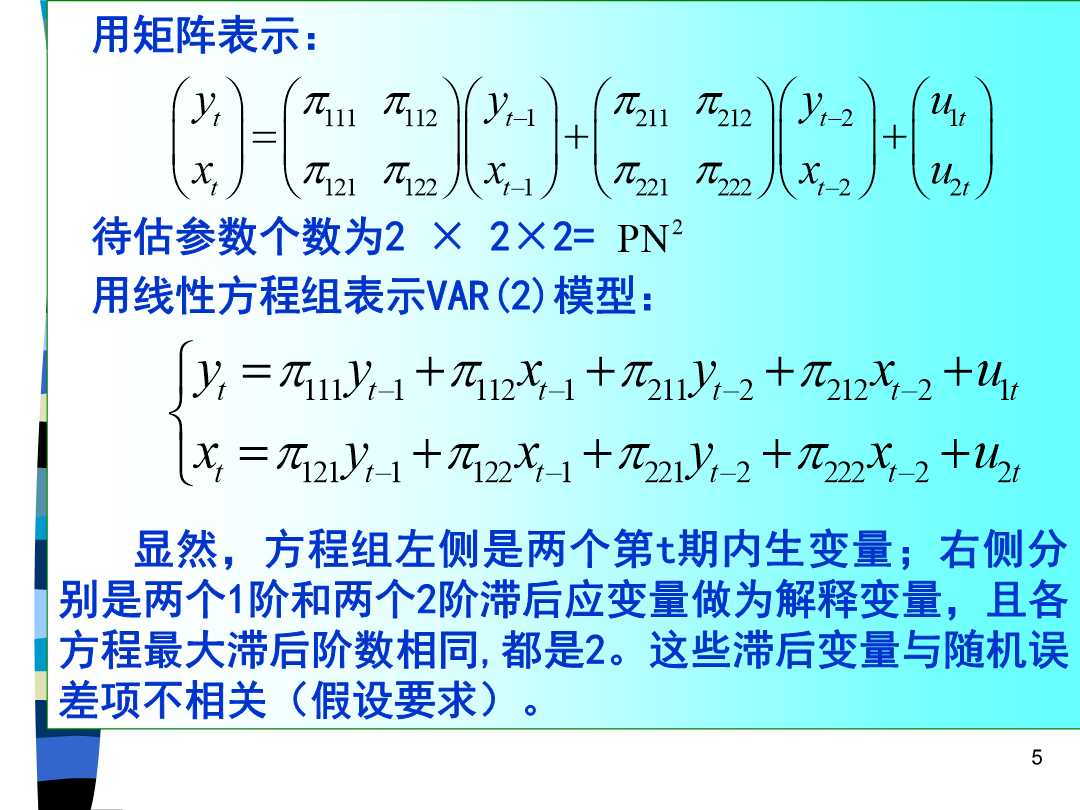

5/10

6/10

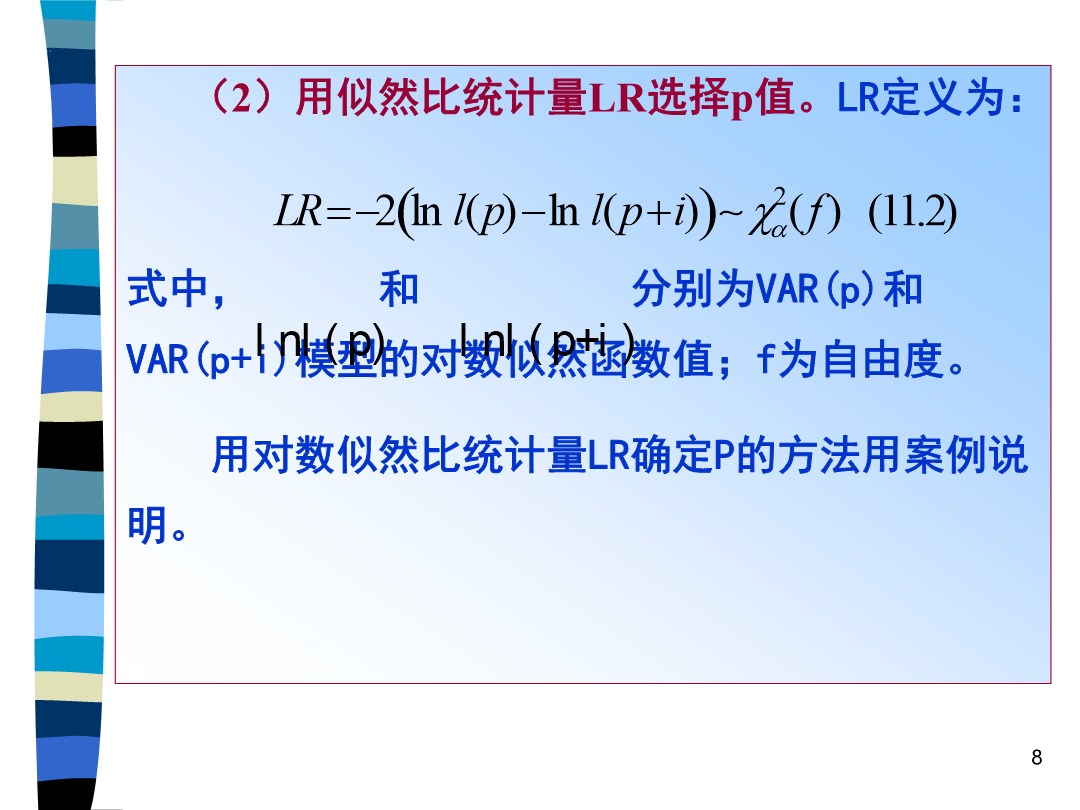

7/10

8/10

9/10

10/10

亲,该文档总共100页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

向量自回归模型(_VAR)_和VE.pptx

第十一章向量自回归(VAR)模型和向量误差修正(VEC)模型一、VAR模型及特点1.VAR模型—向量自回归模型2.VAR模型的特点二、VAR模型滞后阶数p的确定方法确定VAR模型中滞后阶数p的两种方法案例三、Jonhamson协整检验1.Johanson协整似然比(LR)检验2.Johanson协整检验命令案例3.协整关系验证方法案例四、格兰杰因果关系检验1.格兰杰因果性定义2.格兰杰因果性检验案例五、建立VAR模型案例六、利用VAR模型进行预测案例七、脉冲响应函数与方差分解案例八、向量误差修正模型案例1

向量自回归和向量误差修正模型.ppt

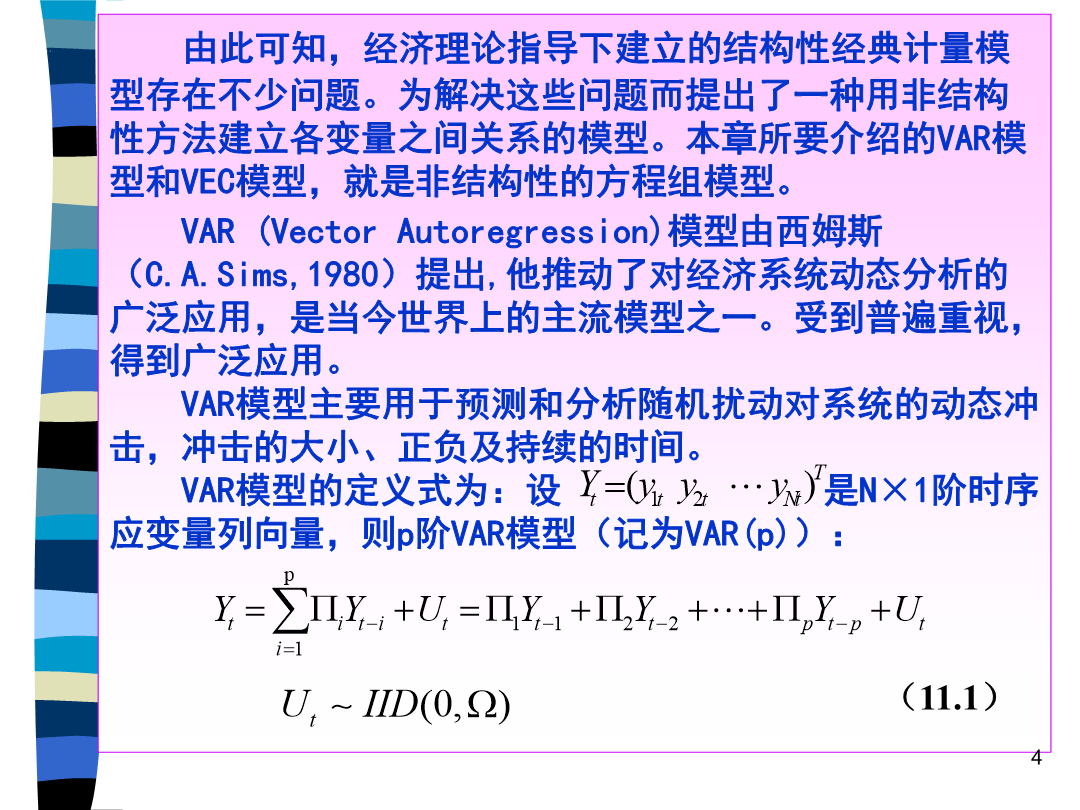

第九章向量自回归和误差修正模型向量自回归(VAR)是基于数据的统计性质建立模型,VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。VAR模型是处理多个相关经济指标的分析与预测最容易操作的模型之一,并且在一定的条件下,多元MA和ARMA模型也可转化成VAR模型,因此近年来VAR模型受到越来越多的经济工作者的重视。VAR(p)模型的数学表达式是(9.1.1)其中:yt是k维内生变量列向量,xt是d维外生变量列

向量自回归模型(VAR)和VEC.ppt

第十一章向量自回归(VAR)模型和向量误差修正(VEC)模型一、VAR模型及特点1.VAR模型—向量自回归模型2.VAR模型的特点二、VAR模型滞后阶数p的确定方法确定VAR模型中滞后阶数p的两种方法案例三、Jonhamson协整检验1.Johanson协整似然比(LR)检验2.Johanson协整检验命令案例3.协整关系验证方法案例四、格兰杰因果关系检验1.格兰杰因果性定义2.格兰杰因果性检验案例五、建立VAR模型案例六、利用VAR模型进行预测案例七、脉冲响应函数与方差分解案例八、向量误差修正模型案例1

VAR向量自回归模型.ppt

向量自回归模型向量自回归(VAR)是基于数据的统计性质建立模型,VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。VAR模型是处理多个相关经济指标的分析与预测最容易操作的模型之一,并且在一定的条件下,多元MA和ARMA模型也可转化成VAR模型,因此近年来VAR模型受到越来越多的经济工作者的重视。VAR(p)模型的数学表达式是(3.1.1)其中:yt是k维内生变量向量,Xt是d维外生变量向量,p是滞后阶数,

向量自回归模型VAR.pptx

第二部分时间序列分析内容安排1953—1997年我国gp,cp,ip1953—1997年我国rgp,rcp,rip1953—1997年我国Lngp,Lncp,Lnip一、向量自回归模型定义产生旳问题是什么?无法捕获两个变量之间旳关系处理方法:建立两个变量之间旳关系上述方程能够用OLS估计吗?VAR模型旳特点:估计VAR旳EVIEW操作二、VAR旳稳定性2、VAR模型例:N=1,k=1时旳VAR模型3、VAR模型稳定性旳另一鉴别法注意旳问题4、K>1旳VAR模型稳定性VAR模型旳稳定性要求A旳全部特征值,即