上市公司资本结构的实证研究.docx

挥剑****天涯

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

上市公司资本结构的实证研究.docx

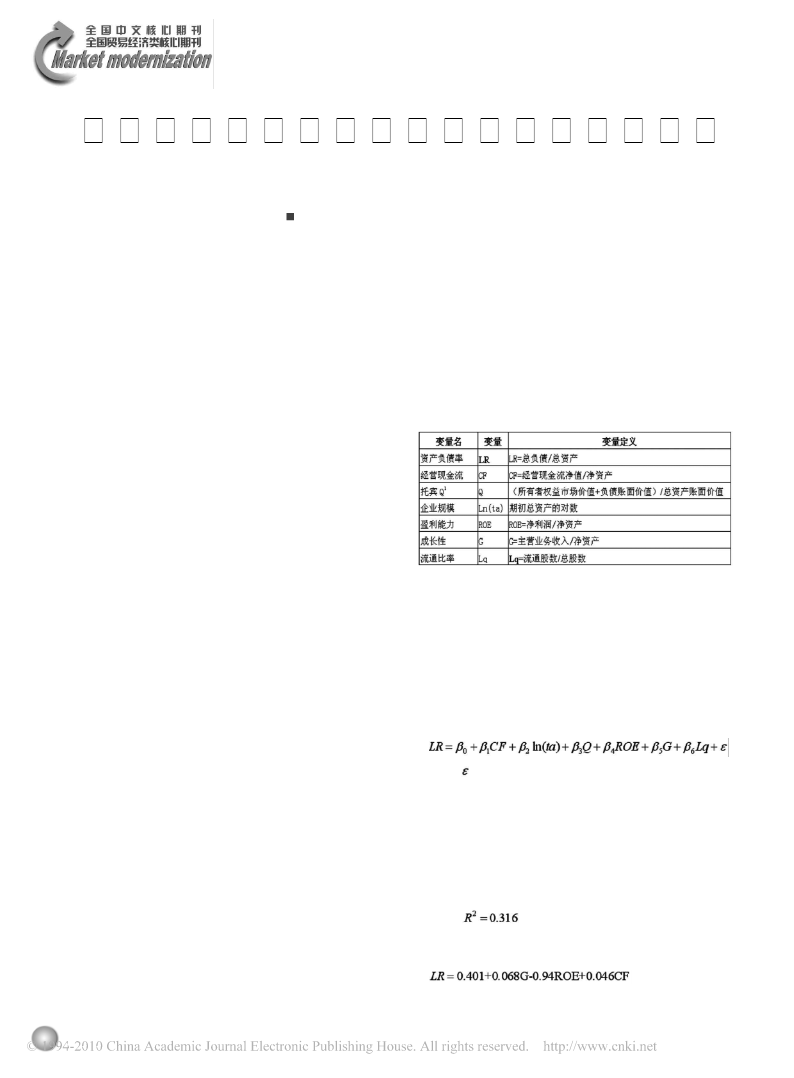

上市公司资本结构的实证研究摘要:上市公司资本结构的研究一直是受到众多学者关注的问题,与其有互动关系的各种因素的实证研究也不在少数。本文旨在以我国交通设施行业和电力行业的上市公司数据为基础,选取了有关公司成长性和盈利能力这两个因素进行一定的计算分析和研究,结果表明:在交通设施行业和电力行业,成长性与资本结构是呈现正相关关系,而企业盈利能力与资本结构呈现的是负相关关系。关键词:资本结构;上市公司;实证研究引言资本结构的定义并没有一个相对固定的结论,祝映兰(2009)对其进行的界定为:“资本结构是以债务、优先股

上市公司资本成本变动影响资本结构的实证研究.docx

上市公司资本成本变动影响资本结构的实证研究摘要本文旨在探究上市公司资本成本变动对资本结构的影响。通过对一些上市公司的财务数据的分析,得出了结果:资本成本的变动对上市公司的资本结构有显著的影响。特别是在金融危机的时期,上市公司更是受到了极大的影响。本文的研究有助于为上市公司决策者提供一个更好的了解和应对资本变动的策略。关键词:上市公司,资本成本,资本结构引言上市公司面临着资本成本和资本结构的问题,这两者之间的关系非常密切。资本成本越高,公司在借贷过程中承担的风险也越大,而资本结构与公司的盈利能力和股东权益息

上市公司资本结构与融资行为实证研究.docx

上市公司资本结构与融资行为实证研究>长期以来,单一的融资体制和低效的内源融资能力导致国有企业过度负债,并成为困扰国有企业改革和发展的一个重要因素。近年来,随着证券市场的迅速发展和融资功能的增强,企业注重股票融资有其客观必然性,但过度依赖股票融资也将对公司本身和证券市场的发展带来许多负面影响。引言不同资金来源的组合配置产生不同的资本结构,并导致不同的资金成本、利益冲突及财务风险,进而影响到公司的市场价值。如何通过融资行为使负债和股东权益保持合理比例,形成一个最优的资本结构,不但是股东和债权人的共同目标,也是

上市公司资本结构影响因素实证研究.pdf

资本运营中国上市公司资本结构影响因素实证研究——基于沪市数据的分析李晋山东财政学院会计学院[摘要]我国资本市场尚不完善,资本结构的影响因素有很多。现有的对于资本结构影响因素的实证研究多是针对一个影响因素的做出较深入的探讨,或是只关注企业内部的指标来进行研究。没有将企业的内部运营和盈利能力与资本市场特征结合起来。本文采用实证研究方法来分析企业盈利能力、长短期增长机会以及资本市场的特征对企业融资的影响。[关键词]资本结构债务融资影响因素实证分析一、引言有效性,对样本做如下处理:剔除2002年后新上市的公司;剔

上市公司资本结构与融资行为实证研究.docx

上市公司资本结构与融资行为实证研究>长期以来,单一的融资体制和低效的内源融资能力导致国有企业过度负债,并成为困扰国有企业改革和发展的一个重要因素。近年来,随着证券市场的迅速发展和融资功能的增强,企业注重股票融资有其客观必然性,但过度依赖股票融资也将对公司本身和证券市场的发展带来许多负面影响。引言不同资金来源的组合配置产生不同的资本结构,并导致不同的资金成本、利益冲突及财务风险,进而影响到公司的市场价值。如何通过融资行为使负债和股东权益保持合理比例,形成一个最优的资本结构,不但是股东和债权人的共同目标,也是