第02章增值税税收筹划.ppt

Ch****49

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共66页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第02章增值税税收筹划.ppt

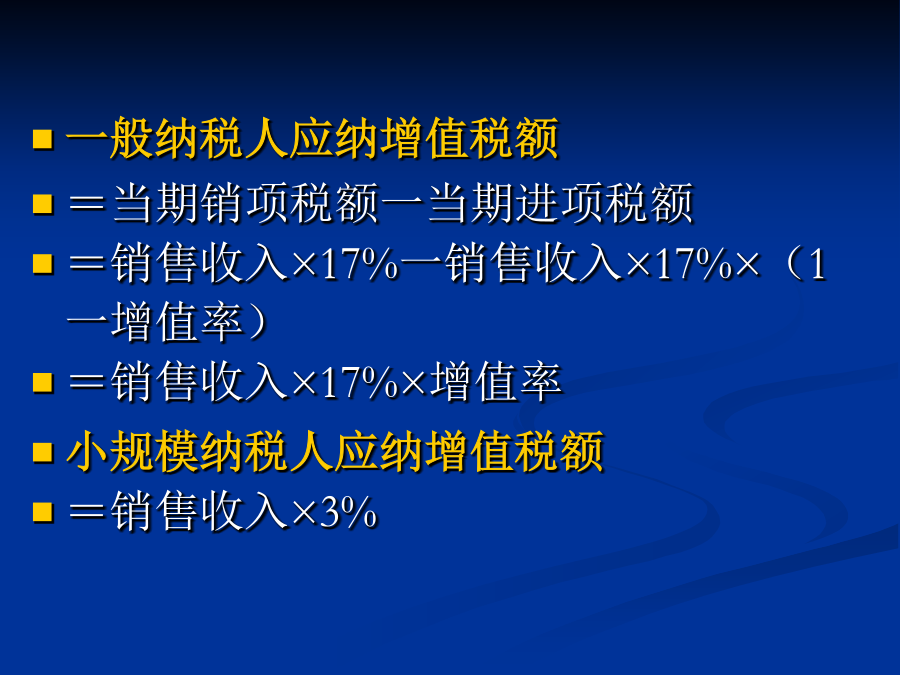

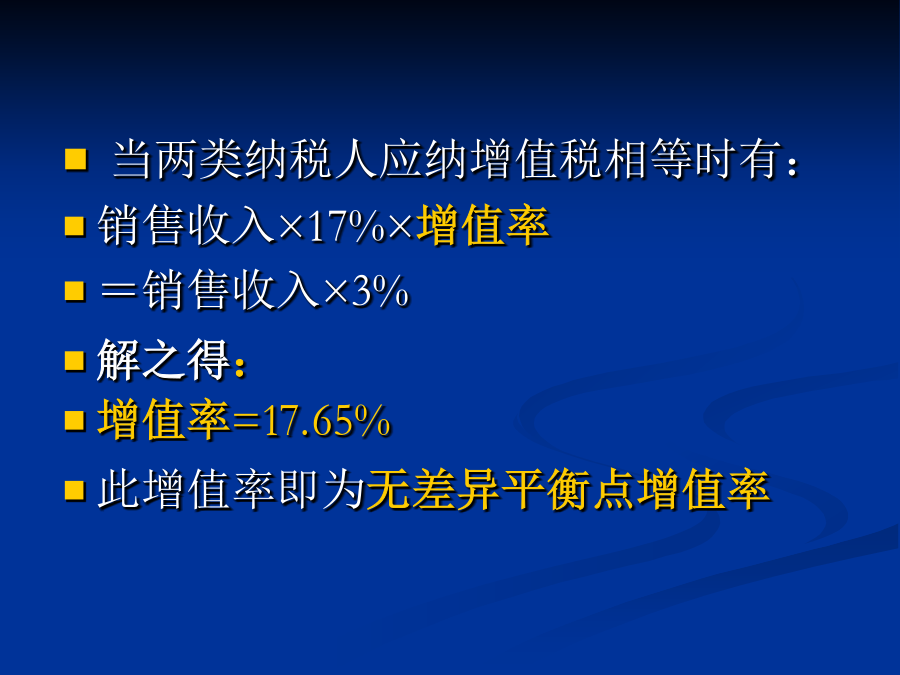

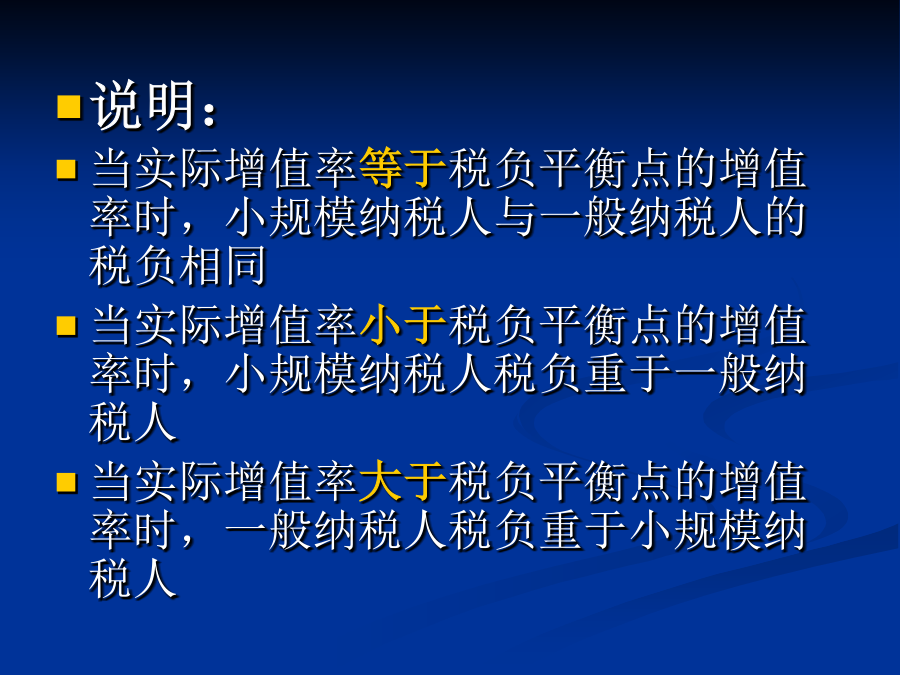

第02章一、增值税纳税人与税率的筹划一般纳税人应纳增值税额=当期销项税额一当期进项税额=销售收入×17%一销售收入×17%×(1一增值率)=销售收入×17%×增值率小规模纳税人应纳增值税额=销售收入×3%当两类纳税人应纳增值税相等时有:销售收入×17%×增值率=销售收入×3%解之得:增值率=17.65%此增值率即为无差异平衡点增值率两类纳税人税负无差异平衡点增值率说明:当实际增值率等于税负平衡点的增值率时,小规模纳税人与一般纳税人的税负相同当实际增值率小于税负平衡点的增值率时,小规模纳税人税负重于一般纳税

第02章增值税税收筹划.ppt

第02章一、增值税纳税人与税率的筹划一般纳税人应纳增值税额=当期销项税额一当期进项税额=销售收入×17%一销售收入×17%×(1一增值率)=销售收入×17%×增值率小规模纳税人应纳增值税额=销售收入×3%当两类纳税人应纳增值税相等时有:销售收入×17%×增值率=销售收入×3%解之得:增值率=17.65%此增值率即为无差异平衡点增值率两类纳税人税负无差异平衡点增值率说明:当实际增值率等于税负平衡点的增值率时,小规模纳税人与一般纳税人的税负相同当实际增值率小于税负平衡点的增值率时,小规模纳税人税负重于一般纳税

税收筹划(第3章增值税2008).ppt

2024/9/7第3章2024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024/9/72024

税收筹划增值税.ppt

第三章增值税的税收筹划第一节增值税纳税人的税收筹划一、一般纳税人和小规模纳税人的划分标准(一)小规模纳税人的认定标准(一)小规模纳税人的认定标准(二)一般纳税人的认定标准(二)一般纳税人的认定标准二、两类纳税人税款征收管理方法2、小规模纳税人税款征收管理方法三、纳税人的税收筹划1.含税销售额无差别平衡点增值率的计算2.不含税销售额无差别平衡点增值率计算[案例3—1]增值税纳税人身份的选择(1)[案例3—2]增值税纳税人身份的选择(2)还须注意几个相关问题:思考题第二节增值税计税依据的税收筹划(1)销售额(

增值税税收筹划.doc

增值税作业练习一:李某于2009年开办一家瓷器作坊,生产瓷器,注册性质为私营企业,按小规模纳税人纳税,税率为3%,近几年生意红火,又先后开办三个作坊,年含税销售额已达421万元,管理也逐渐规范。当地税务机关根据其管理情况,建议其提出申请,经认定后作为一般纳税人纳税。购料情况:李某的瓷器作坊所用原料主要是合适的土,作坊所用的土均不用花钱买,其他原料如包装物、燃料等外购,每年购进金额约46万元。站在增值税节税的角度上,请你帮李某筹划一下,新建作坊按什么身份的纳税人纳税比较合算。法