中国珠宝首饰行业市场现状及发展趋势分析-未来品牌商将加速下沉二三线城市.docx

胜利****实阿

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

中国珠宝首饰行业市场现状及发展趋势分析-未来品牌商将加速下沉二三线城市.docx

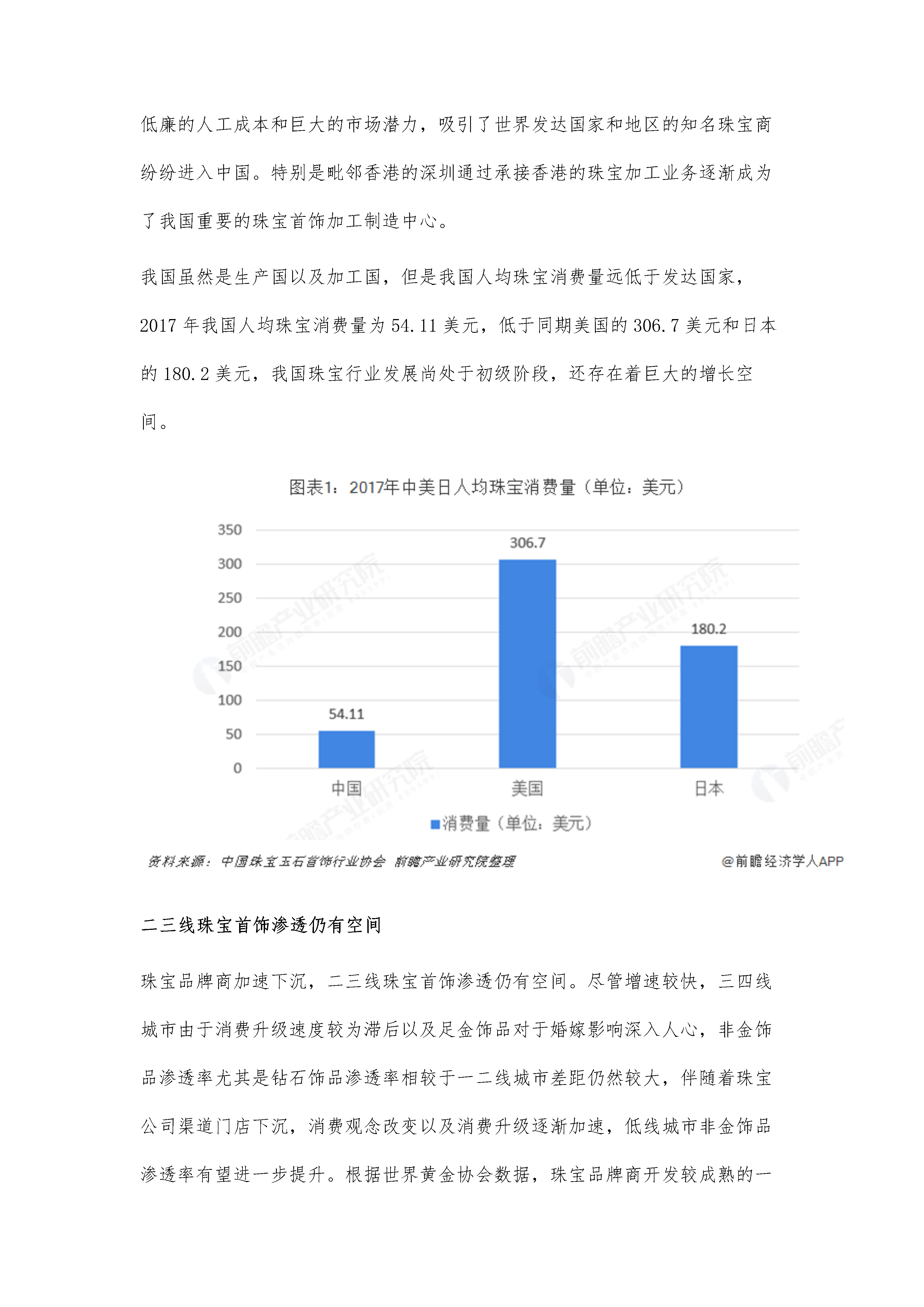

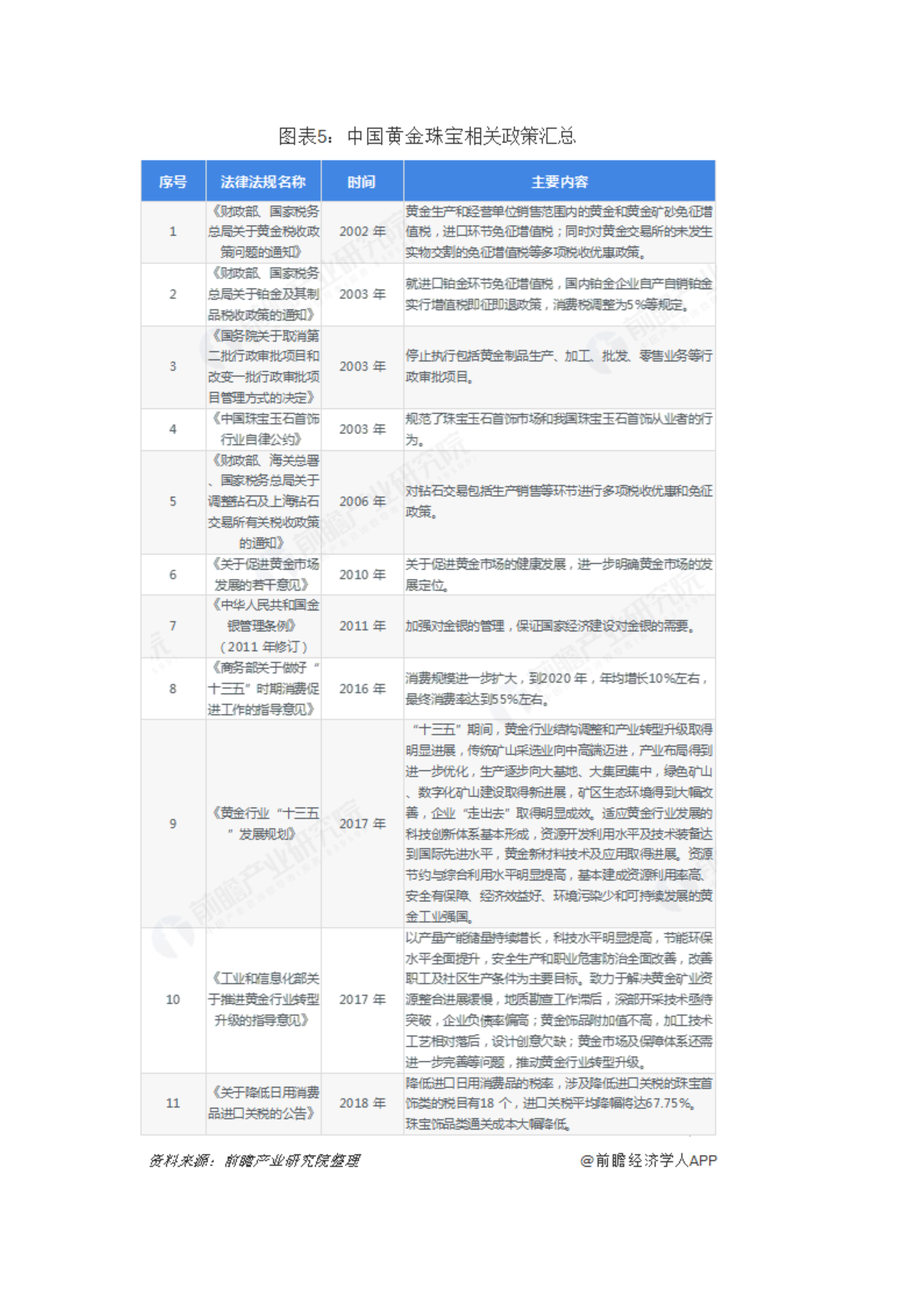

中国珠宝首饰行业市场现状及发展趋势分析未来品牌商将加速下沉二三线城市我国珠宝首饰的加工能力日趋完善,竞争亦日趋激烈经过多年的发展,我国珠宝首饰的加工能力日趋完善,竞争亦日趋激烈。更多的珠宝企业开始由“制造型”向“设计创造型”转型,通过建立自有品牌和渠道向产业链的下游发展,参与珠宝零售市场的竞争。人均消费不足,相对欧美还有较大的发展空间珠宝首饰业内一般将珠宝首饰定义为使用贵金属材料、天然玉石珠宝以及人工玉石珠宝加工而成的,有一定价值并以装饰为主要目的的首饰和工艺品。珠宝首饰种类主要有黄金首饰、铂金首饰、钻石

中国健身行业市场现状及发展趋势分析-未来行业将朝四化方向发展.docx

2021年中国健身行业市场现状及发展趋势分析未来行业将朝“四化”方向发展健身行业主要上市公司:探路者(300005)、信隆健康(002105)、英派斯(002899)本文核心数:健身房月均营收走势,健身房单店营收规模1、中国健身行业发展现状分析2020年受疫情影响,全国健身房都经历了不同时长的暂停营业,少则2个月,多则长达半年之久,这期间淘汰了不少经营状态欠佳的健身房。随着疫情得到有效控制,各地健身房恢复全面复工状态,全国健身产业逐渐复苏,曲线开始爬坡上扬。从健身场馆月均营收走势来看,2020年健身场馆营

中国生鲜电商行业市场现状及发展趋势分析-未来市场下沉创造更大发展空间.docx

中国生鲜电商行业市场现状及发展趋势分析未来市场下沉创造更大发展空间未来市场下沉为行业发展创造更大的市场空间近两年,在电商巨头的积极投资布局推动下,生鲜电商行业得到迅猛发展,生鲜电商的渗透率不断提高,但相比于消费电子、服饰等产品的渗透率仍处于较低水平。未来生鲜电商有望通过市场下沉来提高市场渗透率,为行业发展创造更大的市场空间。生鲜电商渗透率不断攀升,但仍有较大可提升空间近年来,同城B2C及时配送盛行,配送商品的品类也从单一的餐饮逐渐延伸至日用品、生鲜水果蔬菜等。其中,生鲜电商的订单占比明显扩大。根据比达咨询

中国芯片行业市场现状及未来发展趋势分析[图].docx

中国芯片行业市场现状及未来发展趋势分析[图]我国芯片行业发展现状分析我国芯片自给率目前仍然较低,核心芯片缺乏,高端技术长期被国外厂商控制,芯片已成为中国第一大进口商品,严重威胁国家安全战略。2018年除日本以外的亚太地区芯片消费量达到2886亿美金,占全球芯片消费量的60%。中国消费了全球一半以上的芯片。芯片消费结构上,本土电子品牌厂商及外资厂商各占一半。2018年我国进口集成电路4175.7亿个,同比增长10.8%,对应集成电路的进口额3120.58亿美金,同比增长19.8%。出口方面,2018年全年出

中国甜食行业市场现状及发展趋势分析-将朝着品牌化、个性化、健康化发展.docx

中国甜食行业市场现状及发展趋势分析将朝着品牌化、个性化、健康化发展甜食行业不断发展壮大甜食指通常被成为糖果的各种食品,种类繁多,如胶基糖果、硬糖、压片糖果、充气糖果等。近年来,随着经济的不断发展,生活水平提高,人们逐渐追求健康和特色饮食的享受,追求情调和惬意的生活。甜食凭借着良好的口感获得了消费者认可,行业不断发展壮大,成为推动食品业发展必不可少的力量之一。根据Frost&Sullivan数据,得益于产品创新速度加快及营销力度加大,全球甜食市场规模呈现稳步扩大趋势,2013年全球甜食市场规模(按零售额计)