格兰杰因果关系检验PPT.ppt

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共23页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

格兰杰因果关系检验PPT.ppt

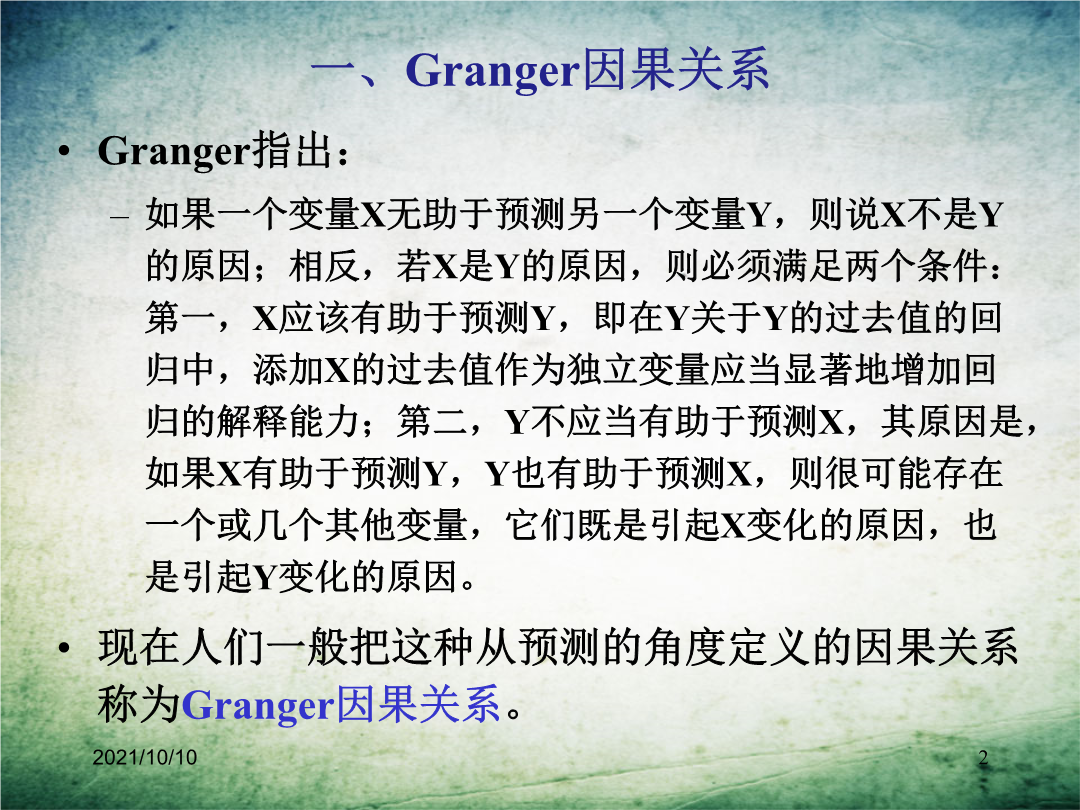

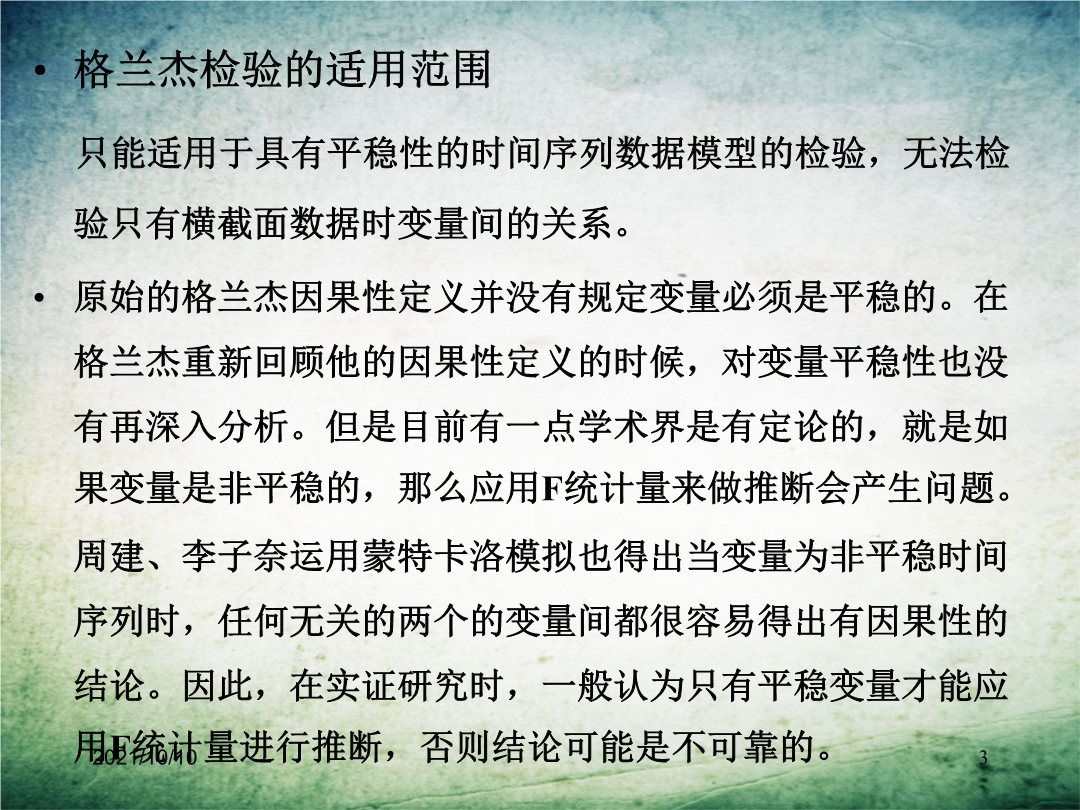

格兰杰因果检验原理及其应用实例一、Granger因果关系格兰杰检验的适用范围只能适用于具有平稳性的时间序列数据模型的检验,无法检验只有横截面数据时变量间的关系。原始的格兰杰因果性定义并没有规定变量必须是平稳的。在格兰杰重新回顾他的因果性定义的时候,对变量平稳性也没有再深入分析。但是目前有一点学术界是有定论的,就是如果变量是非平稳的,那么应用F统计量来做推断会产生问题。周建、李子奈运用蒙特卡洛模拟也得出当变量为非平稳时间序列时,任何无关的两个的变量间都很容易得出有因果性的结论。因此,在实证研究时,一般认为只

格兰杰因果关系检验PPT.ppt

格兰杰因果检验原理及其应用实例一、Granger因果关系格兰杰检验的适用范围只能适用于具有平稳性的时间序列数据模型的检验,无法检验只有横截面数据时变量间的关系。原始的格兰杰因果性定义并没有规定变量必须是平稳的。在格兰杰重新回顾他的因果性定义的时候,对变量平稳性也没有再深入分析。但是目前有一点学术界是有定论的,就是如果变量是非平稳的,那么应用F统计量来做推断会产生问题。周建、李子奈运用蒙特卡洛模拟也得出当变量为非平稳时间序列时,任何无关的两个的变量间都很容易得出有因果性的结论。因此,在实证研究时,一般认为只

格兰杰因果关系检验.ppt

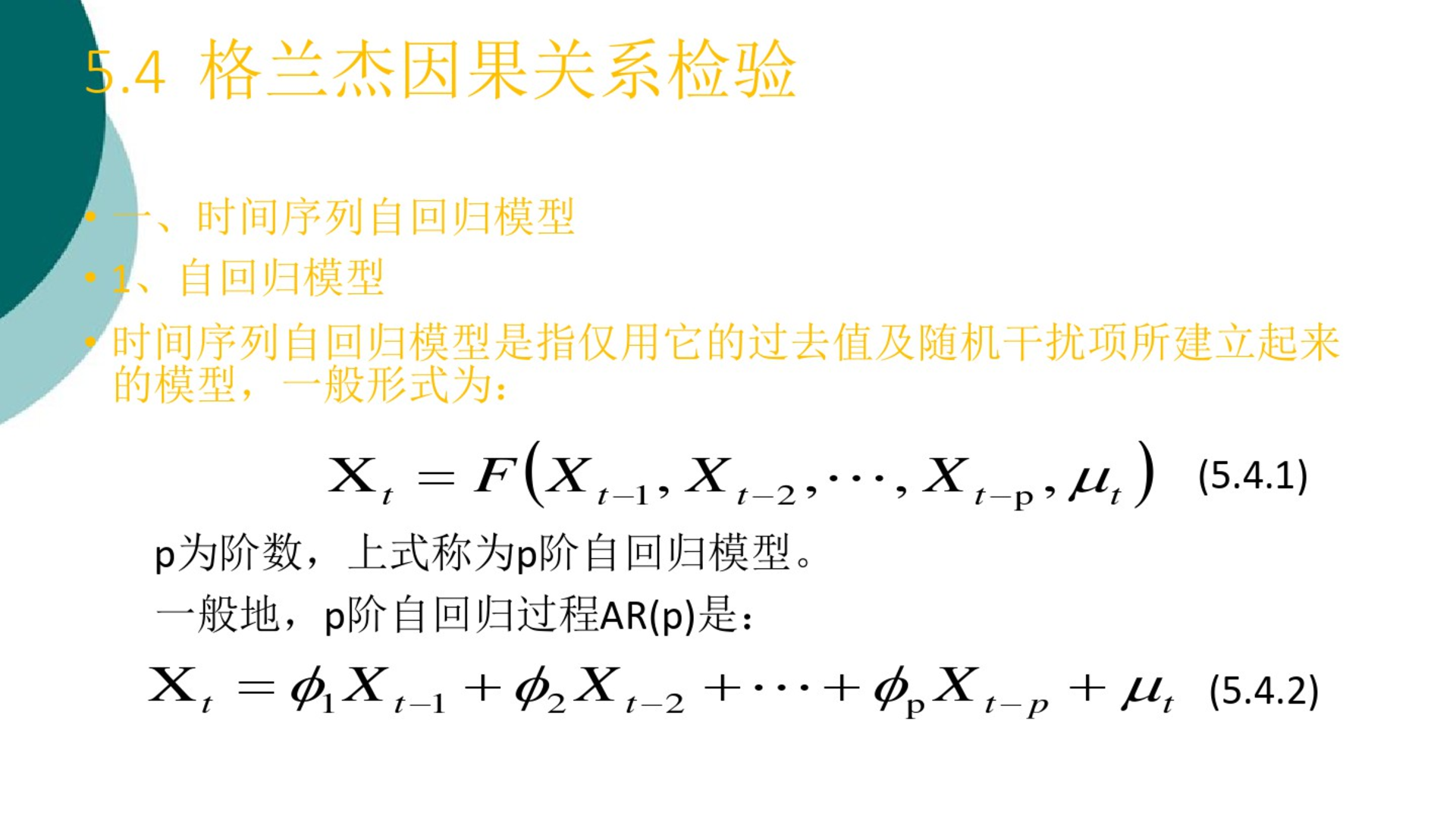

5.4格兰杰因果关系检验如果随机扰动项εt是一个白噪声序列,则称上式为一个纯AR(p)过程,记为:式(5.4.5)表明,一个随机时间序列可以通过一个自回归移动平均过程生成,即该序列可以由其自身的过去或滞后值以及随机扰动项来解释。如果该序列是平稳的,即它的行为不会随着时间的推移而变化,那么就可以通过该序列过去的行为来预测它的未来。2、AR(p)模型的平稳性条件如果一个p阶自回归模型AR(p)生成的时间序列是平稳的,则该p阶自回归模型AR(p)是平稳的。反之,则不是平稳的。在p阶自回归模型(5.4.3)中引入

格兰杰因果关系检验.pdf

格兰杰因果关系检验.pptx