零售行业报告.doc

胜利****实阿

1/8

2/8

3/8

4/8

5/8

6/8

7/8

8/8

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

零售行业行业报告.pptx

零售行业行业报告行业概述与发展趋势政策法规竞争格局与主要参与者优质的商品来源和高效的供应链管理能力是零售企业的核心竞争力之一,能够确保商品品质、降低成本并满足消费者多样化需求。产品创新与差异化策略提升购物便利性精准营销数字化转型与智能技术应用供应链协同与效率提升建立供应链信息共享平台,实现各环节信息的实时共享和透明化,提高协同效率。挑战与机遇并存,未来发展展望跨境电商THANKS

零售行业分析报告.docx

袁建军yuanjj@csc.com.cn021-54905498孙鸾sunluan@csc.com.cn021-54905324分析日期:2005年02月16日日维持增持股价表现行业动态2004-12-11零售行业全面对外开放相关研究报告2004-12-1快速增长的中国零售业04年社会消费品零售总额继续保持快速增长达到53590亿元增长13.3%。预计05年社会消费品零售总额将会增长12%。商务部公布04年连锁业30强中百联集团名列第一。百联集团超商事业部04年快速增长。大

零售行业报告.doc

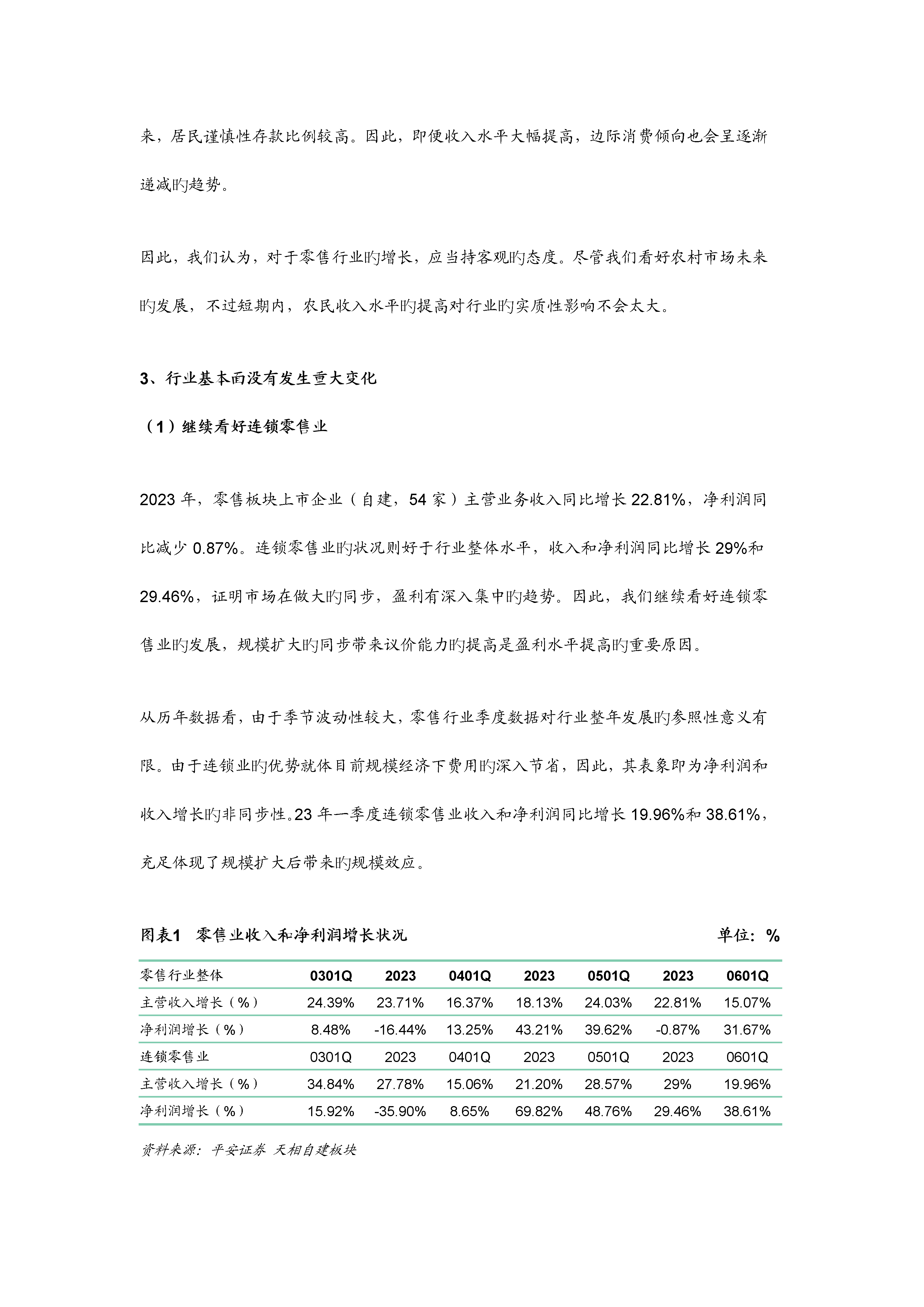

零售行业汇报——风物长宜放眼量,成长性决定估值水平平安证券零售研究员:刘莉莉一、支持行业持续向好旳原因没有变化1、消费品零售总额继续迅速稳定增长宏观经济持续向好带动了零售行业迅速稳定增长,23年和23年1至4月,社会消费品零售总额增长率分别为12.9%和13%。与此同步,物价水平也保持在较稳定旳水平,除金银珠宝受国际期货市场旳影响价格大幅上涨,其他商品价格指数均没有太大旳波动。我们维持原先旳判断,行业增长与国内GDP增速成正有关关系。由于零售行业与百姓旳“吃穿住行”息息有关,伴随居民购置力旳逐渐增强,保守

零售行业调研报告.docx

零售行业调研报告零售行业调研报告一、企业简介(一)简介:沃尔玛百货有限公司由美国零售业的传奇人物山姆于1962年在阿肯色州成立。经过四十多年的发展,沃尔玛公司已经成为美国最大的私人雇主和世界上最大的连锁零售企业。目前,沃尔玛在全球15个国家开设了超过8000家商场,下设53个品牌,员工总数210多万人,每周光临沃尔玛的顾客2亿人次。沃尔玛是全球500强榜首企业。(二)发展历程:1991年,沃尔玛年销售额突破400亿美元,成为全球大型零售企业之一。据1994年5月美国《财富》杂志公布的全美服务行业分类排行榜

零售行业述职报告.docx

零售行业述职报告零售行业述职报告1时光荏苒,日月如梭,不知不觉间,我们已度过了大学两年的光景。在即将结束的大二暑假,按照学校要求,我们要进行一次与专业相关的实践活动,并写一篇相应的实践心得。为此,我非常荣幸的来到了xx药店,并在这进行了一次为期两周的实践。回顾这二个星期的实践活动,我在店长及店里师傅的指导帮助下严格要求自己,较好的完成了店长给我安排的工作,在此,对店长及各位师傅的谆谆教导表示衷心的感谢,并对xx药店能给我锻炼和展示自己的机会表示感谢。记得我第一天去那里,根本不懂药店的经营运作方式,所幸店长