史上最专业的营改增培训,XXXX年营改增培训.ppt

一条****涛k

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共43页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

史上最专业的营改增培训,XXXX年营改增培训.ppt

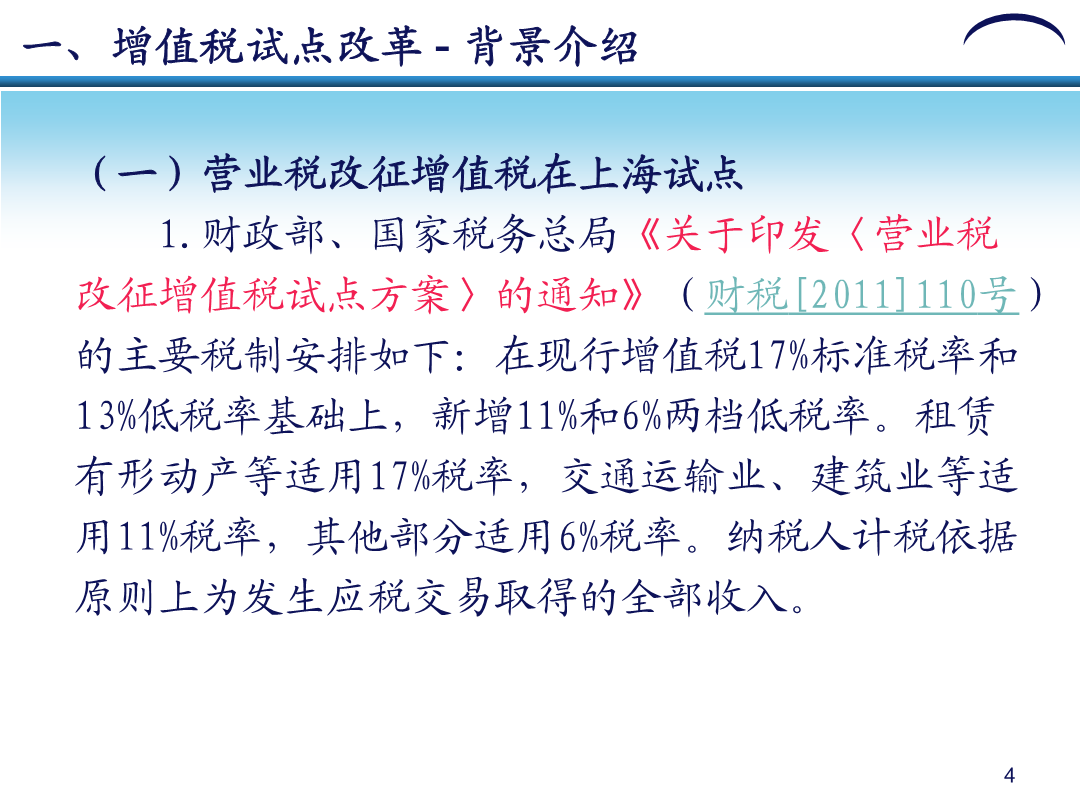

“营改增”交流材料主要内容一、增值税试点改革-背景介绍(一)营业税改征增值税在上海试点1.财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号)的主要税制安排如下:在现行增值税17%标准税率和13%低税率基础上新增11%和6%两档低税率。租赁有形动产等适用17%税率交通运输业、建筑业等适用11%税率其他部分适用6%税率。纳税人计税依据原则上为发生应税交易取得的全部收入。2、财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增

史上最专业的营改增培训,2013年营改增培训.ppt

“营改增”交流材料主要内容一、增值税试点改革-背景介绍(一)营业税改征增值税在上海试点1.财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号)的主要税制安排如下:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。租赁有形动产等适用17%税率,交通运输业、建筑业等适用11%税率,其他部分适用6%税率。纳税人计税依据原则上为发生应税交易取得的全部收入。2、财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通

营改增培训_XXXX年营改增培训.ppt

“营改增”交流材料主要内容一、增值税试点改革-背景介绍(一)营业税改征增值税在上海试点1.财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号)的主要税制安排如下:在现行增值税17%标准税率和13%低税率基础上新增11%和6%两档低税率。租赁有形动产等适用17%税率交通运输业、建筑业等适用11%税率其他部分适用6%税率。纳税人计税依据原则上为发生应税交易取得的全部收入。2、财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增

XXXX年营改增培训(改).ppt

关于建筑安装企业营业税改增值税所涉及政策讲解及实操分析2015年4月讲解大纲一、中华人民共和国营业税暂行条例实施细则;重点讲解建筑安装企业营业税计税方法二、中华人民共和国增值税暂行条例实施细则;重点讲解建筑安装企业增值税计税方法三、实例分析;四、拓展分析。--营业额的确定建筑营业税的营业额是建筑安装企业向建设单位收取的工程价款(即工程造价)及工程价款之外收取的各种费用无论在财务上与对方如何结算其营业额均应包括工程所用原材料及其他物资和动

营改增培训XXXX.ppt