史上最专业的营改增培训,2013年营改增培训.ppt

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共43页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

史上最专业的营改增培训,XXXX年营改增培训.ppt

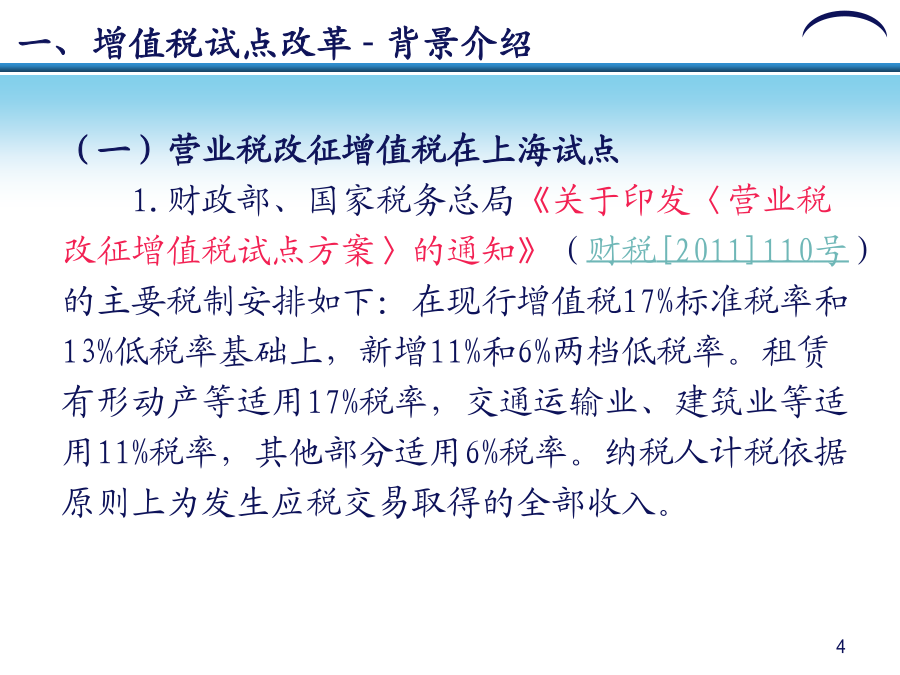

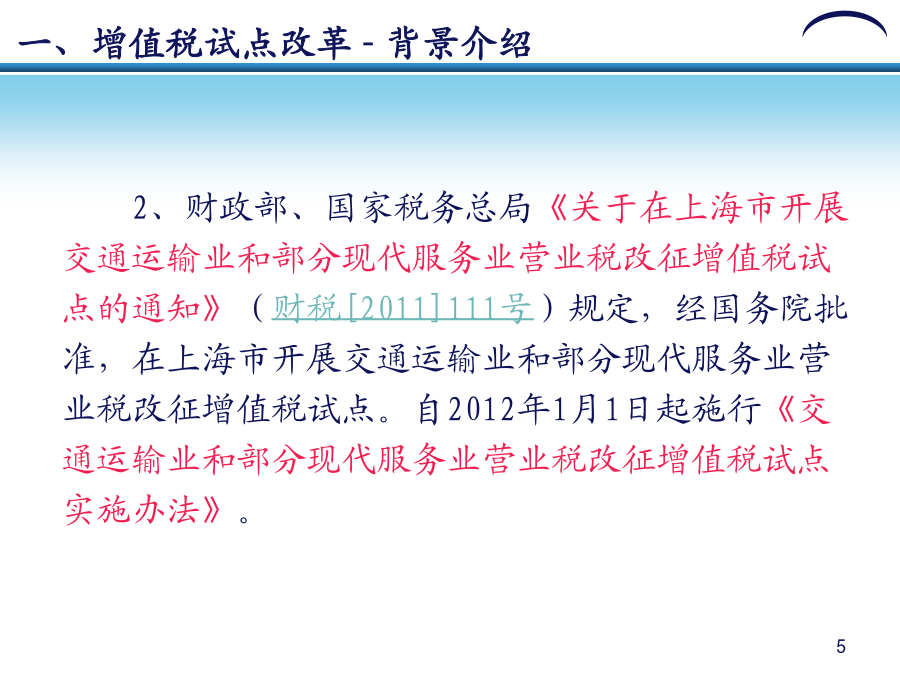

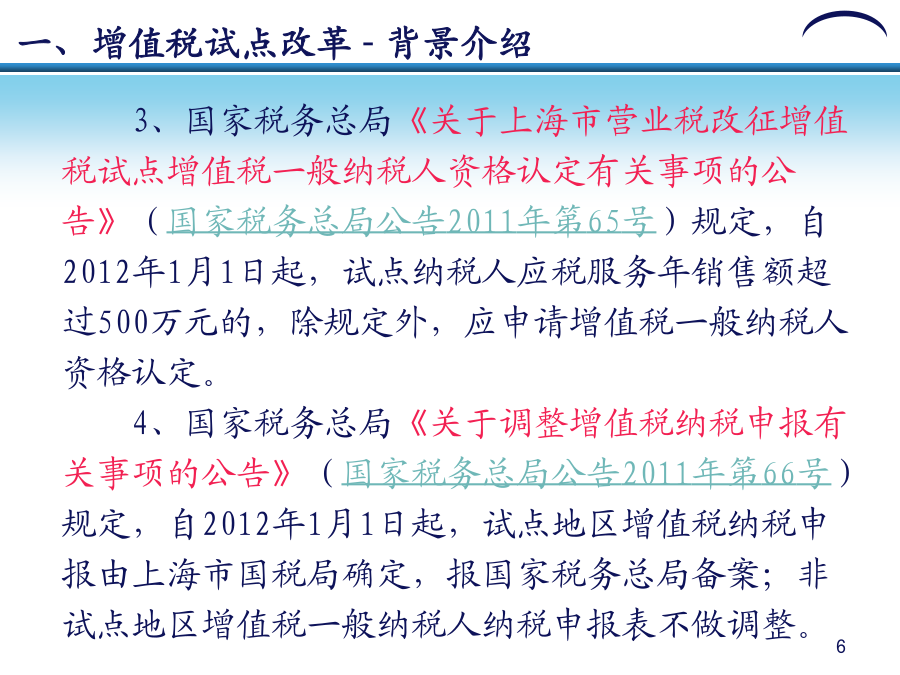

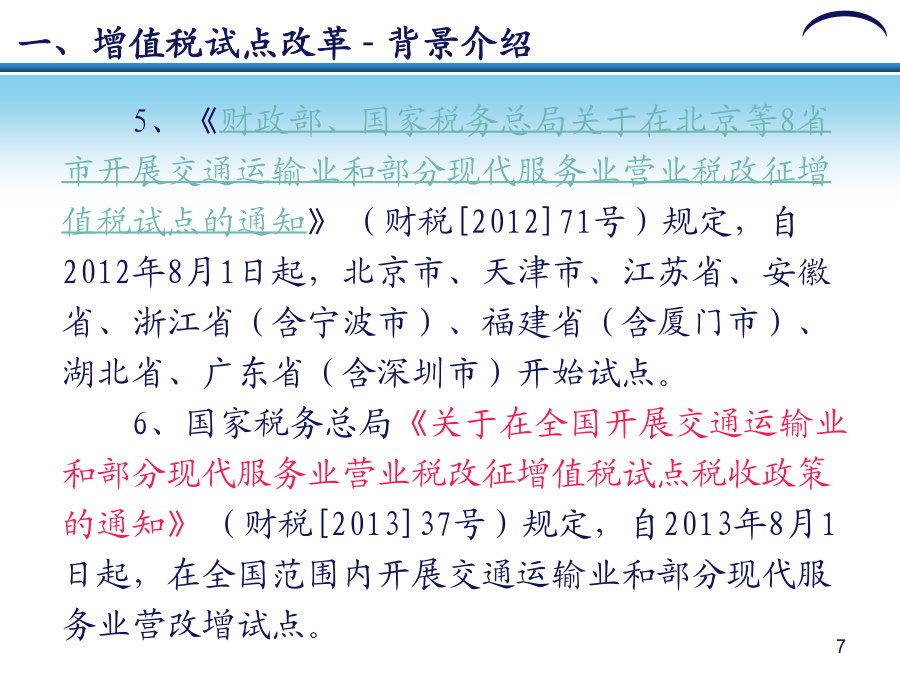

“营改增”交流材料主要内容一、增值税试点改革-背景介绍(一)营业税改征增值税在上海试点1.财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号)的主要税制安排如下:在现行增值税17%标准税率和13%低税率基础上新增11%和6%两档低税率。租赁有形动产等适用17%税率交通运输业、建筑业等适用11%税率其他部分适用6%税率。纳税人计税依据原则上为发生应税交易取得的全部收入。2、财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增

史上最专业的营改增培训,2013年营改增培训.ppt

“营改增”交流材料主要内容一、增值税试点改革-背景介绍(一)营业税改征增值税在上海试点1.财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号)的主要税制安排如下:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。租赁有形动产等适用17%税率,交通运输业、建筑业等适用11%税率,其他部分适用6%税率。纳税人计税依据原则上为发生应税交易取得的全部收入。2、财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通

营改增培训_XXXX年营改增培训.ppt

“营改增”交流材料主要内容一、增值税试点改革-背景介绍(一)营业税改征增值税在上海试点1.财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号)的主要税制安排如下:在现行增值税17%标准税率和13%低税率基础上新增11%和6%两档低税率。租赁有形动产等适用17%税率交通运输业、建筑业等适用11%税率其他部分适用6%税率。纳税人计税依据原则上为发生应税交易取得的全部收入。2、财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增

营改增培训XX年营改增培训.ppt

30六月2024主要内容一、增值税试点改革-背景介绍(一)营业税改征增值税在上海试点1.财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号)的主要税制安排如下:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。租赁有形动产等适用17%税率,交通运输业、建筑业等适用11%税率,其他部分适用6%税率。纳税人计税依据原则上为发生应税交易取得的全部收入。2、财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知

营改增培训.ppt

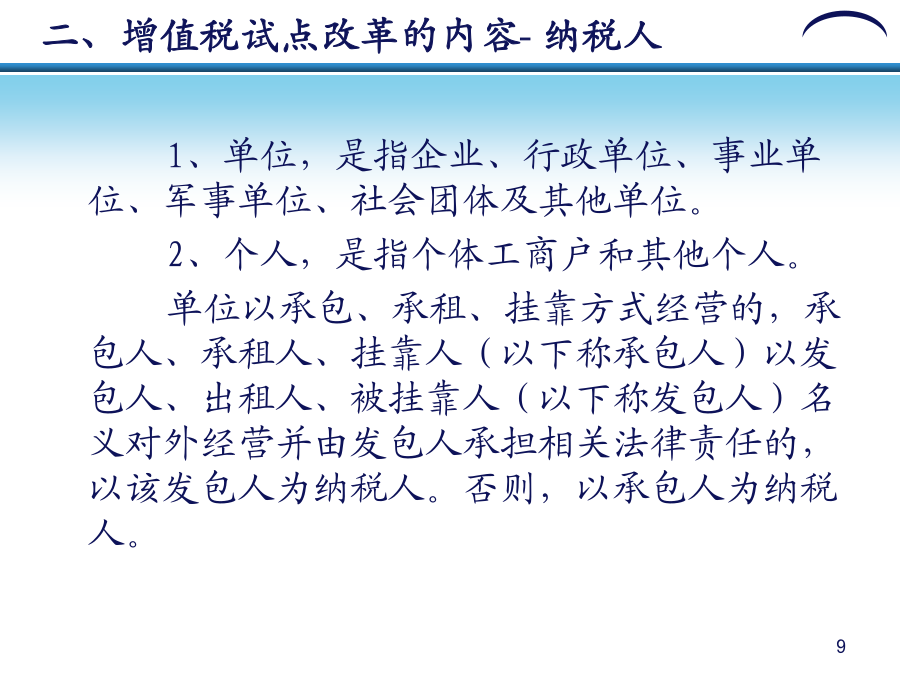

营业税改征增值税试点政策培训目录概述营业税改征增值税试点的意义营业税改征增值税试点的主要内容目录纳税人和扣缴义务人纳税人和扣缴义务人纳税人和扣缴义务人纳税人和扣缴义务人非营业活动视同销售征收范围-----应税服务范围征收范围-----应税服务范围目录纳税人的分类管理一般纳税人认定一般纳税人认定一般纳税人资格认定的特别规定一般纳税人资格认定的特别规定本次税改一般纳税人资格认定的特别规定不认定一般纳税人条件目录适用税率(适用于一般计税方法)适用税率一般计税方法一般方法:销售额为不含税销售额;合并定价方法:销售