薪酬总额如何确定.doc

韶敏****ab

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

薪酬总额如何确定.doc

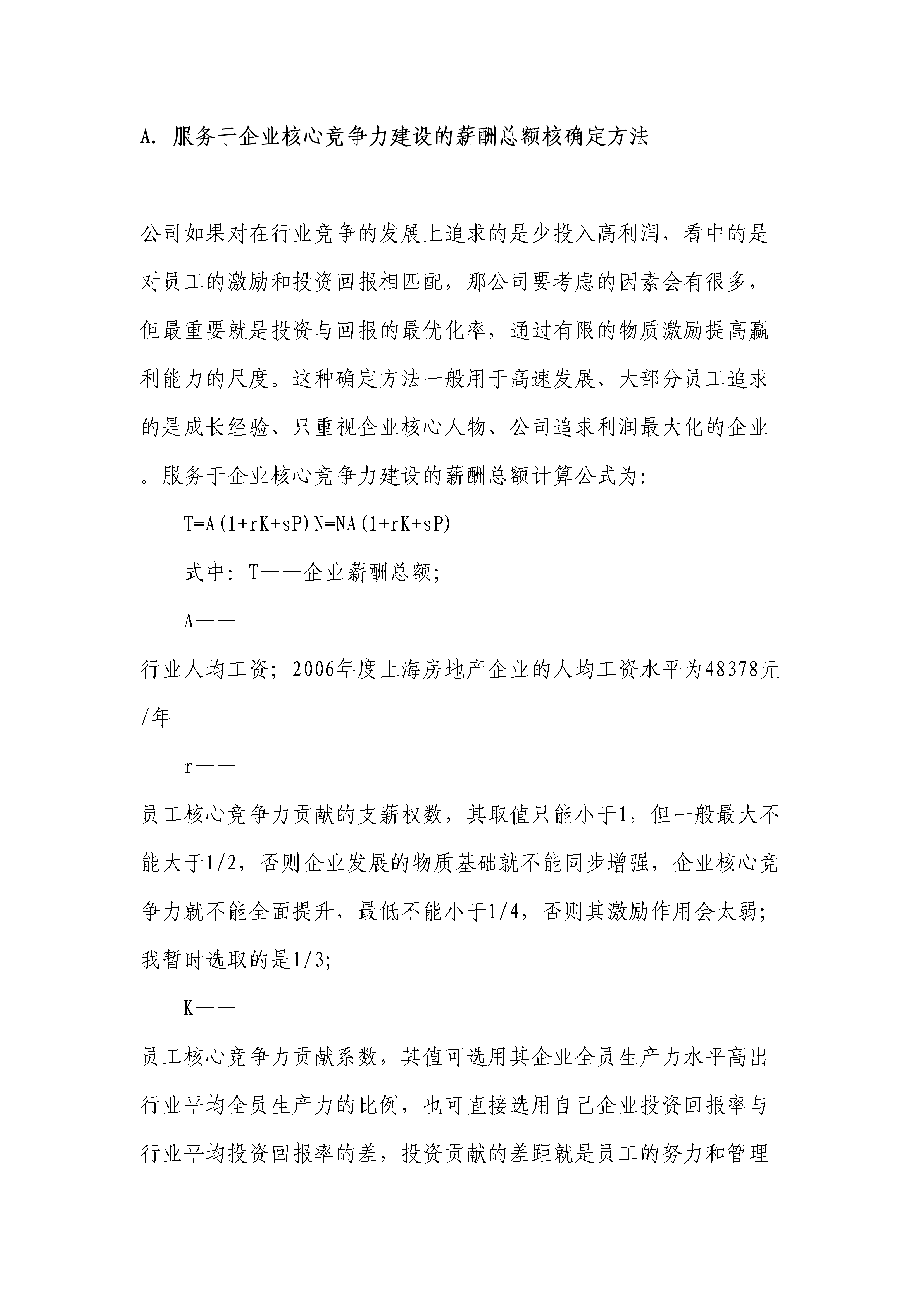

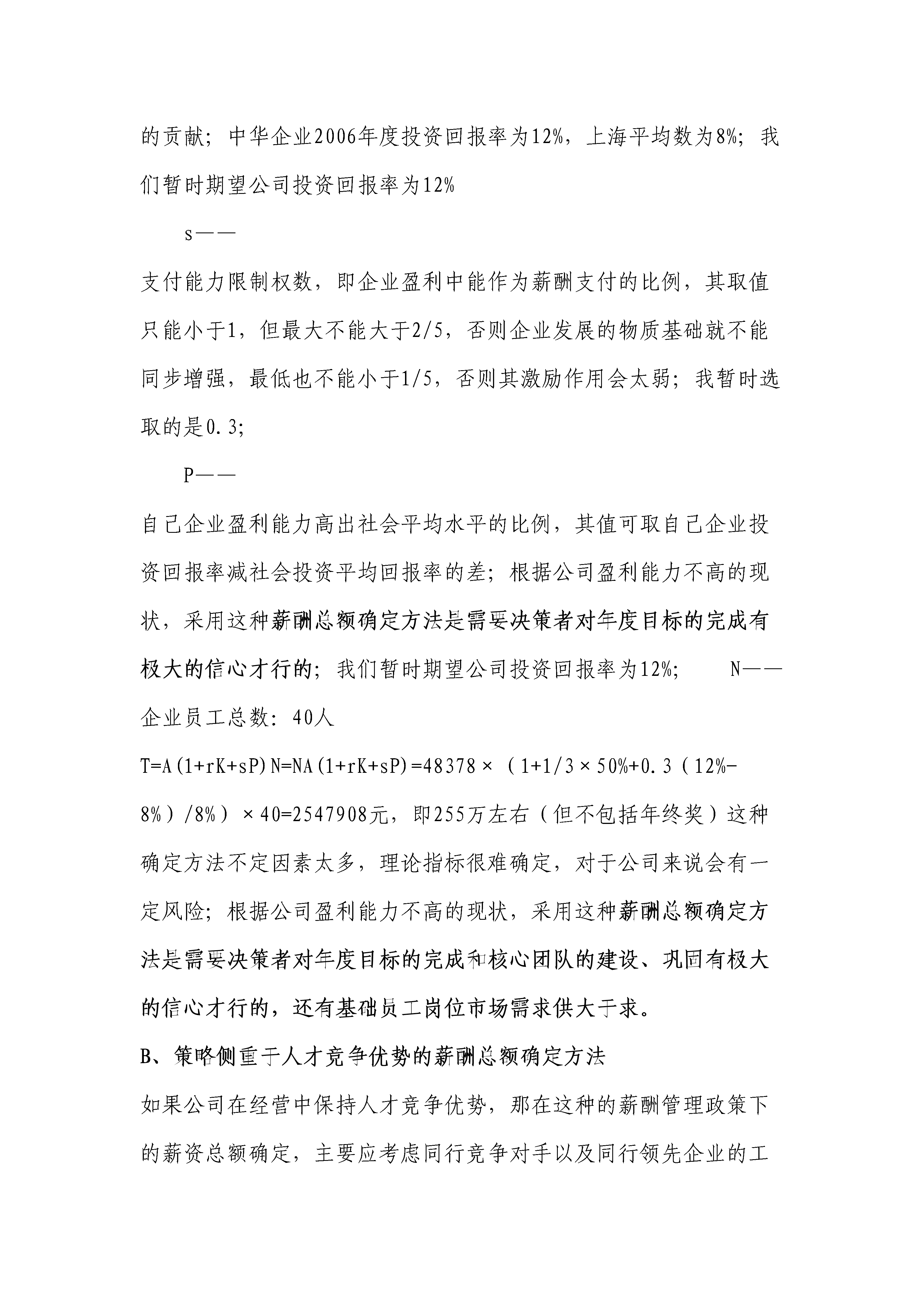

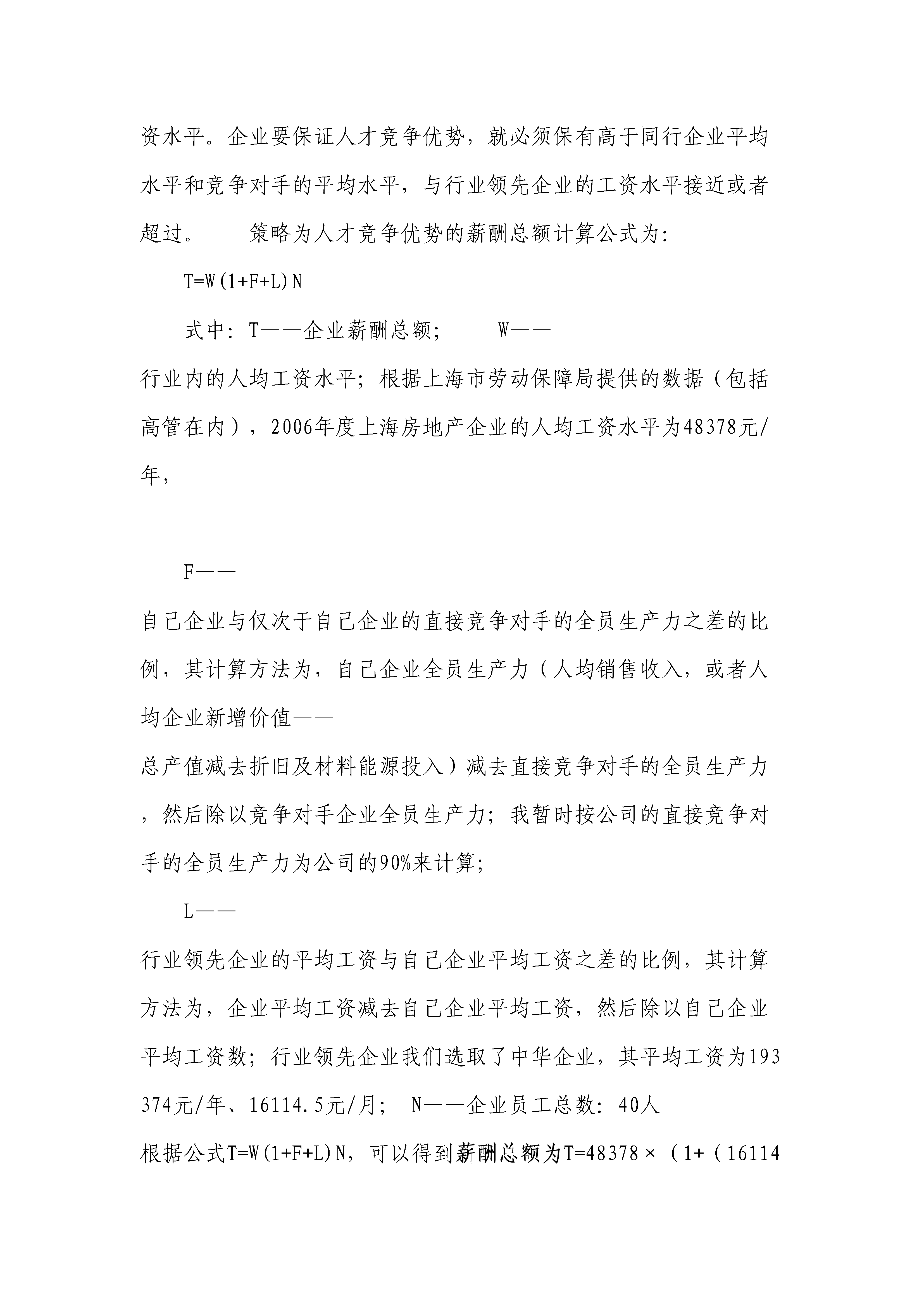

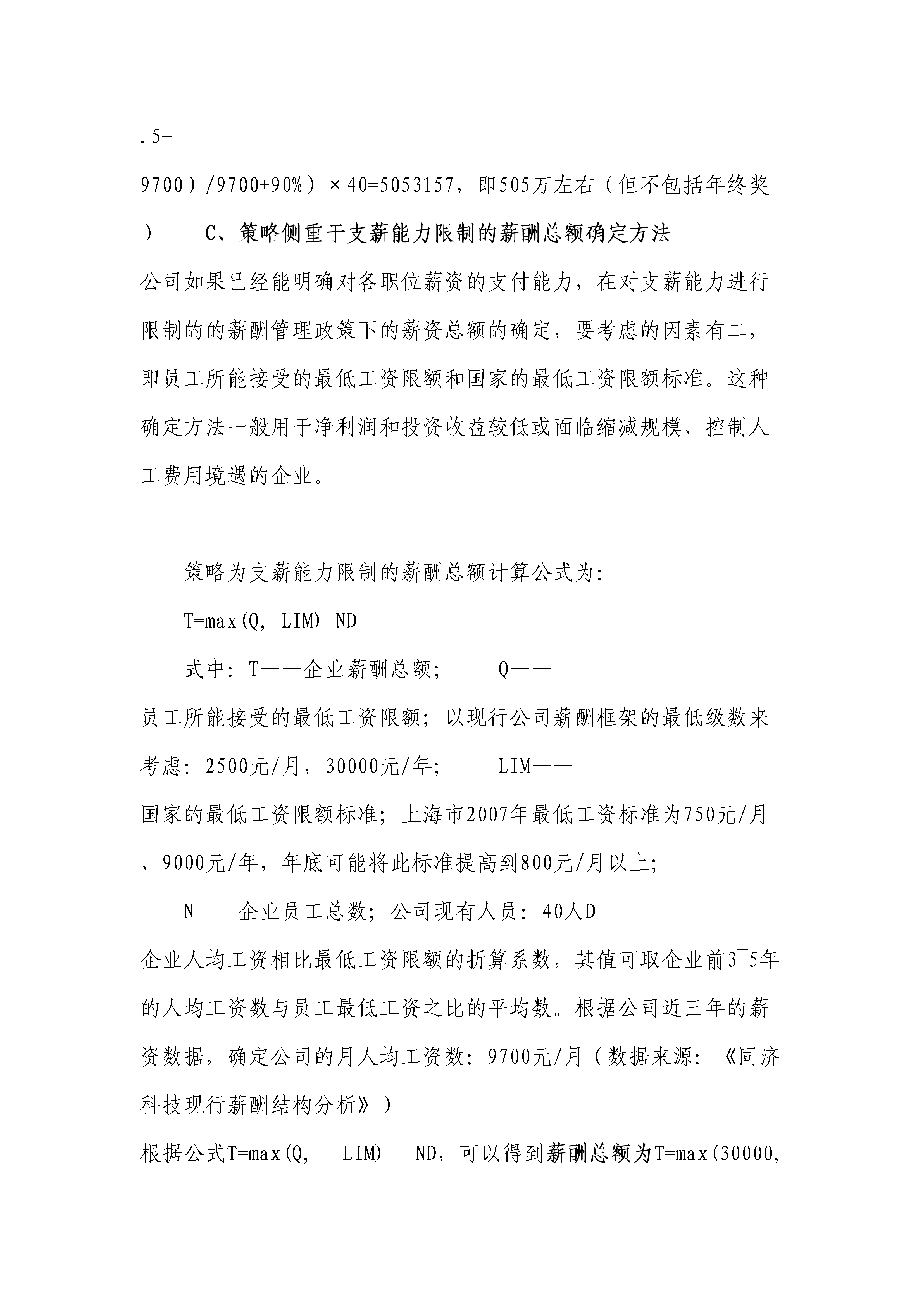

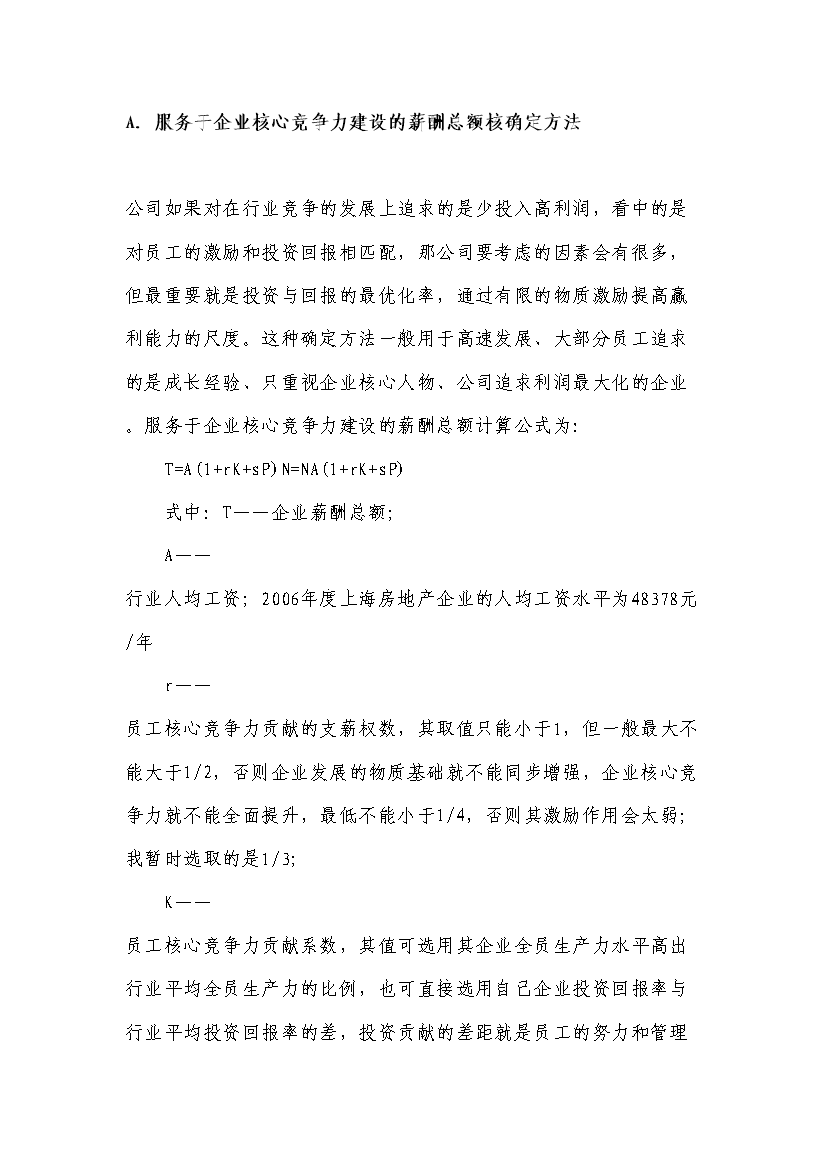

A.服务于企业核心竞争力建设的薪酬总额核确定方法:y.sQ$|6N公司如果对在行业竞争的发展上追求的是少投入高利润看中的是对员工的激励和投资回报相匹配那公司要考虑的因素会有很多但最重要就是投资与回报的最优化率通过有限的物质激励提高赢利能力的尺度。这种确定方法一般用于高速发展、大部分员工追求的是成长经验、只重视企业核心人物、公司追求利润最大化的企业。服务于企业核心竞争力建设的薪酬总额计算公式为:3s&t8s#`7W#i%U-z8~T=A(1+rK+sP)N=NA(1+r

薪酬总额如何确定.doc

A.服务于企业核心竞争力建设的薪酬总额核确定方法:y.sQ$|6N公司如果对在行业竞争的发展上追求的是少投入高利润,看中的是对员工的激励和投资回报相匹配,那公司要考虑的因素会有很多,但最重要就是投资与回报的最优化率,通过有限的物质激励提高赢利能力的尺度。这种确定方法一般用于高速发展、大部分员工追求的是成长经验、只重视企业核心人物、公司追求利润最大化的企业。服务于企业核心竞争力建设的薪酬总额计算公式为:3s&t8s#`7W#i%U-z8~T=A(1+rK+sP)N=NA(1+rK+sP)2O-x/|.i(s

薪酬总额如何确定.doc

A.服务于企业核心竞争力建设的薪酬总额核确定方法:y.sQ$|6N公司如果对在行业竞争的发展上追求的是少投入高利润,看中的是对员工的激励和投资回报相匹配,那公司要考虑的因素会有很多,但最重要就是投资与回报的最优化率,通过有限的物质激励提高赢利能力的尺度。这种确定方法一般用于高速发展、大部分员工追求的是成长经验、只重视企业核心人物、公司追求利润最大化的企业。服务于企业核心竞争力建设的薪酬总额计算公式为:3s&t8s#`7W#i%U-z8~T=A(1+rK+sP)N=NA(1+rK+sP)2O-x/|.i(s

薪酬总额如何确定.doc

A.服务于企业核心竞争力建设的薪酬总额核确定方法:y.sQ$|6N公司如果对在行业竞争的发展上追求的是少投入高利润,看中的是对员工的激励和投资回报相匹配,那公司要考虑的因素会有很多,但最重要就是投资与回报的最优化率,通过有限的物质激励提高赢利能力的尺度。这种确定方法一般用于高速发展、大部分员工追求的是成长经验、只重视企业核心人物、公司追求利润最大化的企业。服务于企业核心竞争力建设的薪酬总额计算公式为:3s&t8s#`7W#i%U-z8~T=A(1+rK+sP)N=NA(1+rK+sP)2O-x/|.i(s

薪酬总额如何确定.doc

A.服务于企业核心竞争力建设的薪酬总额核确定方法:y.sQ$|6N公司如果对在行业竞争的发展上追求的是少投入高利润,看中的是对员工的激励和投资回报相匹配,那公司要考虑的因素会有很多,但最重要就是投资与回报的最优化率,通过有限的物质激励提高赢利能力的尺度。这种确定方法一般用于高速发展、大部分员工追求的是成长经验、只重视企业核心人物、公司追求利润最大化的企业。服务于企业核心竞争力建设的薪酬总额计算公式为:3s&t8s#`7W#i%U-z8~T=A(1+rK+sP)N=NA(1+rK+sP)2O-x/|.i(s