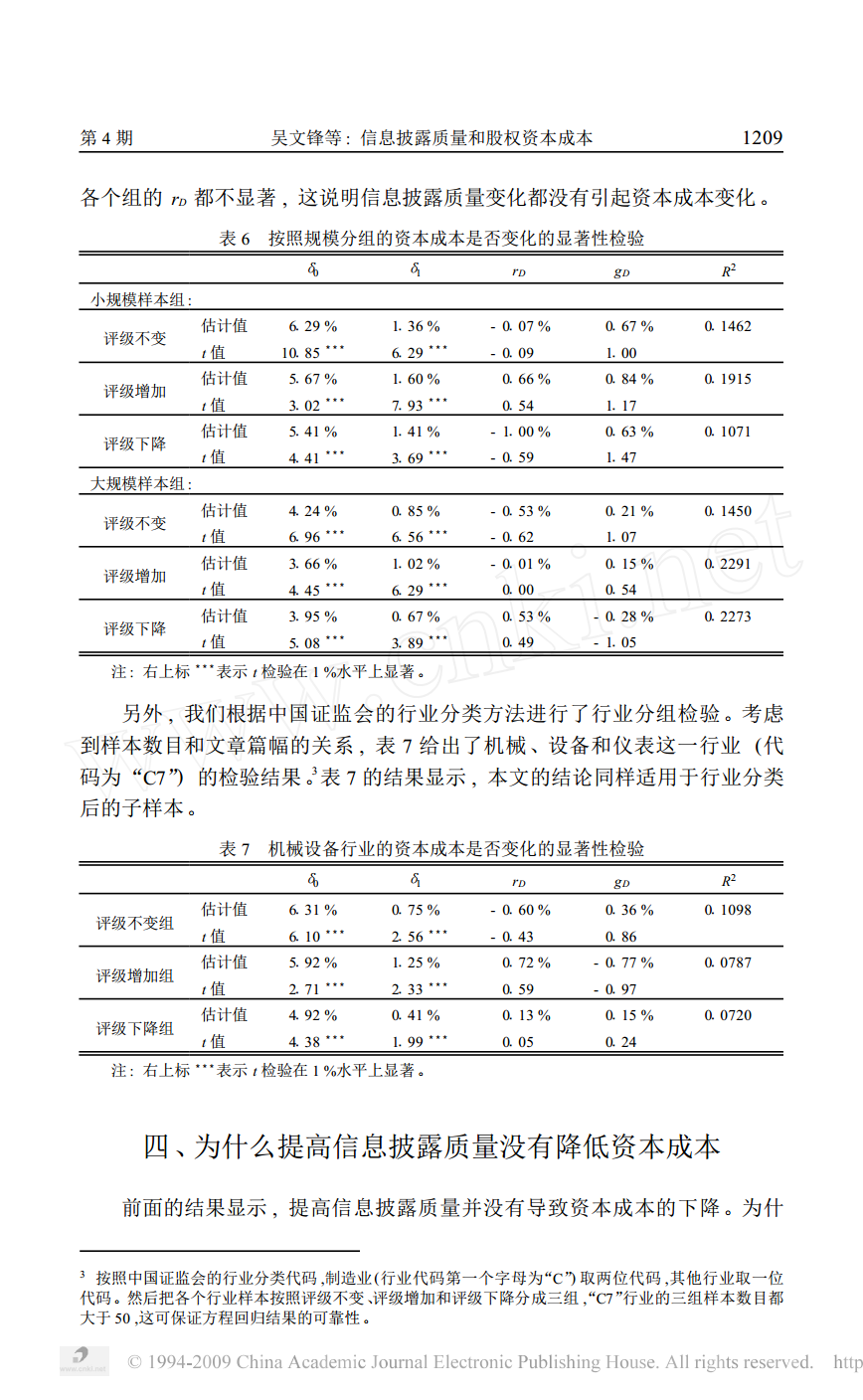

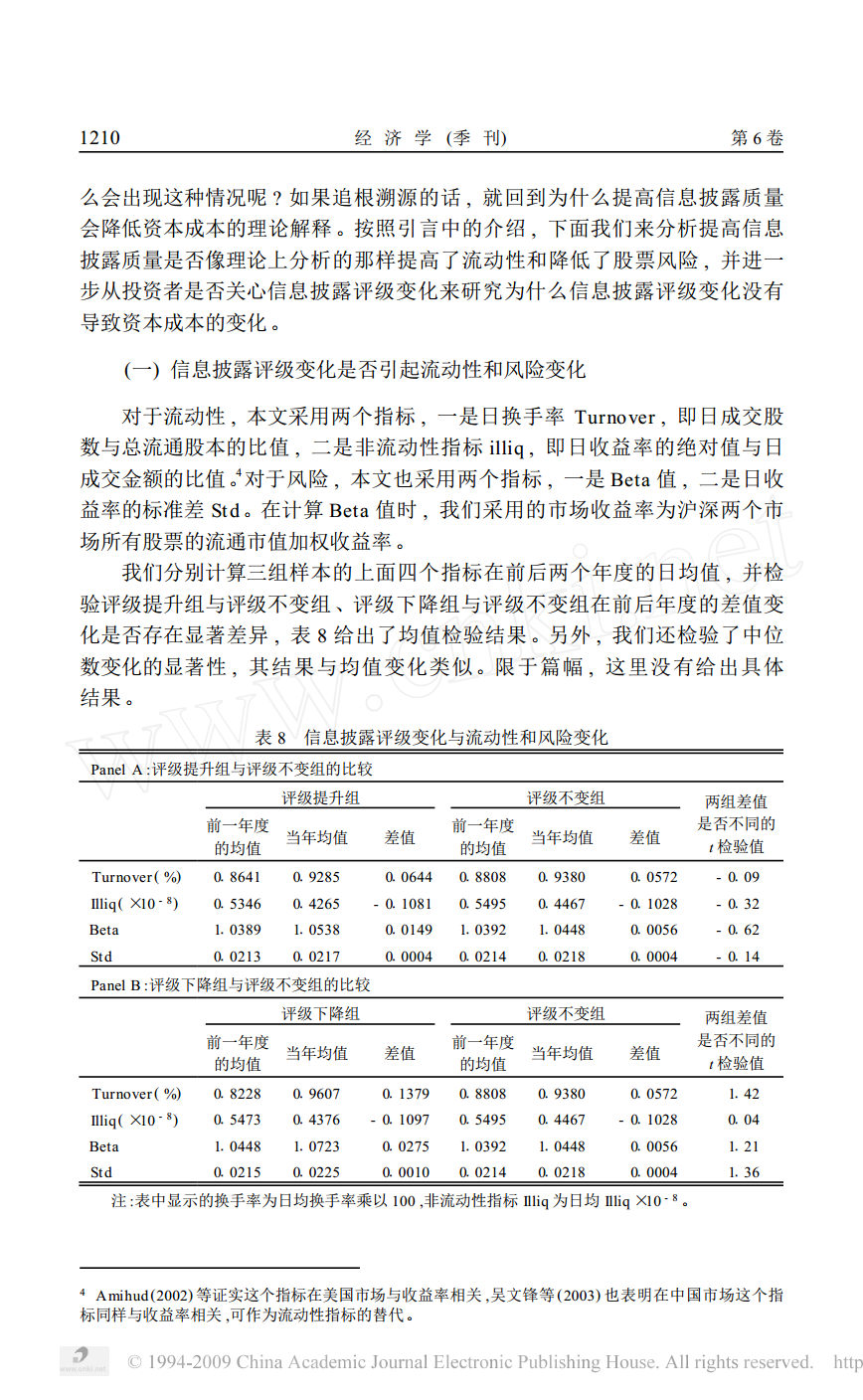

提高信息披露质量真的能降低股权资本成本吗_.pdf

猫巷****晓容

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共16页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

提高信息披露质量真的能降低股权资本成本吗_.pdf

第6卷第4期经济学(季刊)Vol16,No142007年7月ChinaEconomicQuarterlyJuly,2007提高信息披露质量真的能降低股权资本成本吗?吴文锋吴冲锋芮萌3摘要现有研究认为在我国提高信息披露质量有助于降低股权资本成本。但这些研究都是从横截面角度论证的,也没有论证这一结论的前提条件是否成立。本文则以2002—2004年度深圳上市公司为样本,从时间角度比较了上市公司信息披露考核评级变化前后的资本成本变化。结果发现,提高信息披露质量并没有降低股权资本成本。进一步的研究发现,这主要是由于

提高信息披露质量真的能降低股权资本成本吗_.pdf

113第6卷第4期经济学(季刊)Vol6No42007年7月ChinaEconomicQuarterlyJuly2007

财务信息披露质量与股权资本成本的关系研究的中期报告.docx

财务信息披露质量与股权资本成本的关系研究的中期报告1.研究背景和意义财务信息披露是公司向外部披露企业财务状况的重要行为。与此同时,股权资本成本是企业筹集资本的重要成本之一。因此,财务信息披露质量与股权资本成本之间的关系一直是学者和从业者关注的焦点。在金融市场不断发展和国际会计准则的不断推进的背景下,财务信息披露质量和股权资本成本之间的相关性也越来越受到关注。有效的财务信息披露可以提高股东投资决策的准确性和信心,从而降低股权资本成本。因此,本研究将从财务信息披露的角度出发,探讨其与股权资本成本之间的关系,旨

信息披露质量对权益资本成本的影响.docx

信息披露质量对权益资本成本的影响背景介绍信息披露是公司与投资者之间沟通的重要途径之一。信息披露质量的高低直接影响投资者对公司的评价和决策。信息披露质量好的公司可以增加投资者对其公司的信任和认可,进而降低权益资本成本。信息披露质量的提高不仅可以提升公司的估值,而且还可以吸引更多的资本市场参与者。这一点在当今大数据时代尤为重要,随着信息透明度的提高、监管力度的加强,越来越多的投资者对于信息披露的质量和透明度都有更高的要求,因此,提高信息披露质量是企业在资本市场中赢得竞争优势的重要手段之一。影响因素信息披露质量

上市公司财务信息披露质量对股权资本成本的影响研究.docx

上市公司财务信息披露质量对股权资本成本的影响研究随着我国资本市场的不断发展,上市公司的财务信息披露质量越来越受到关注。财务信息披露质量是指上市公司在年报、中报等公开场合披露的财务信息对于投资者的决策具有重要的影响。在投资者的决策中,股权资本成本是非常重要的一项指标,它反映了投资者对于股权所要求的最低回报率。因此,本文主要从股权资本成本的角度,探讨上市公司财务信息披露质量对股权资本成本的影响。一、股权资本成本的概念和影响因素股权资本成本是指投资者投资于股权所要求的最低回报率。股权资本成本的计算包括股息收益率