套利定价理.ppt

睿达****的的

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共75页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

套利定价理.ppt

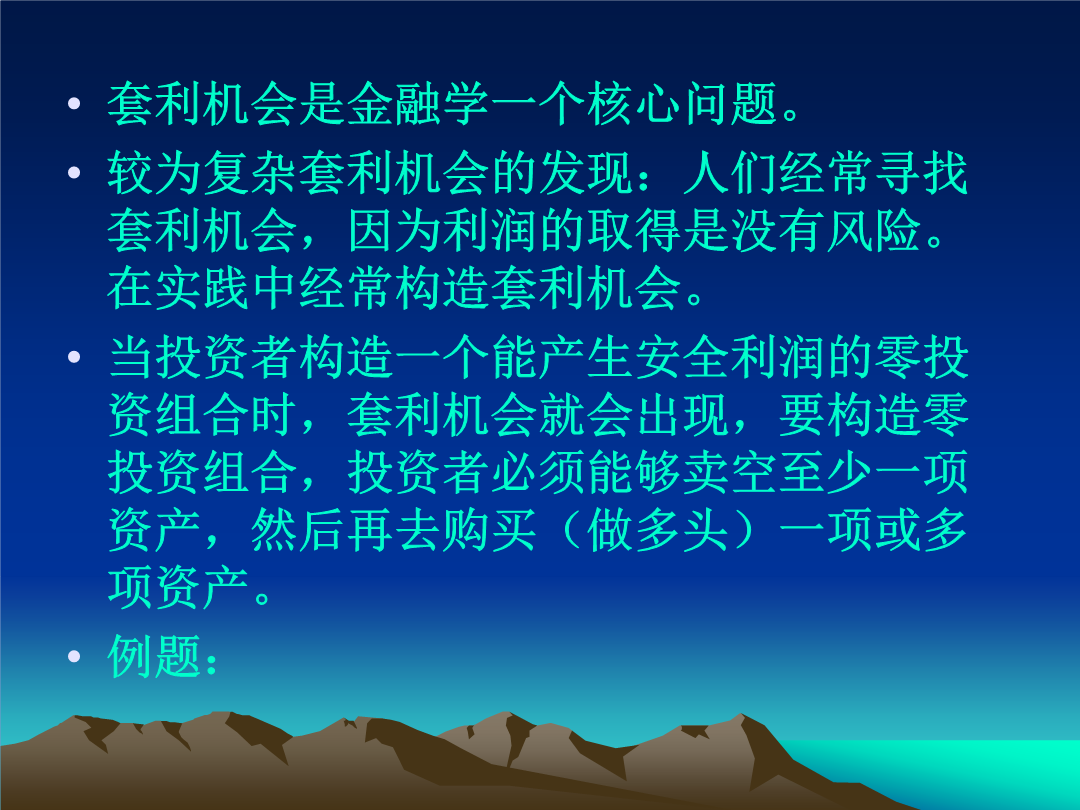

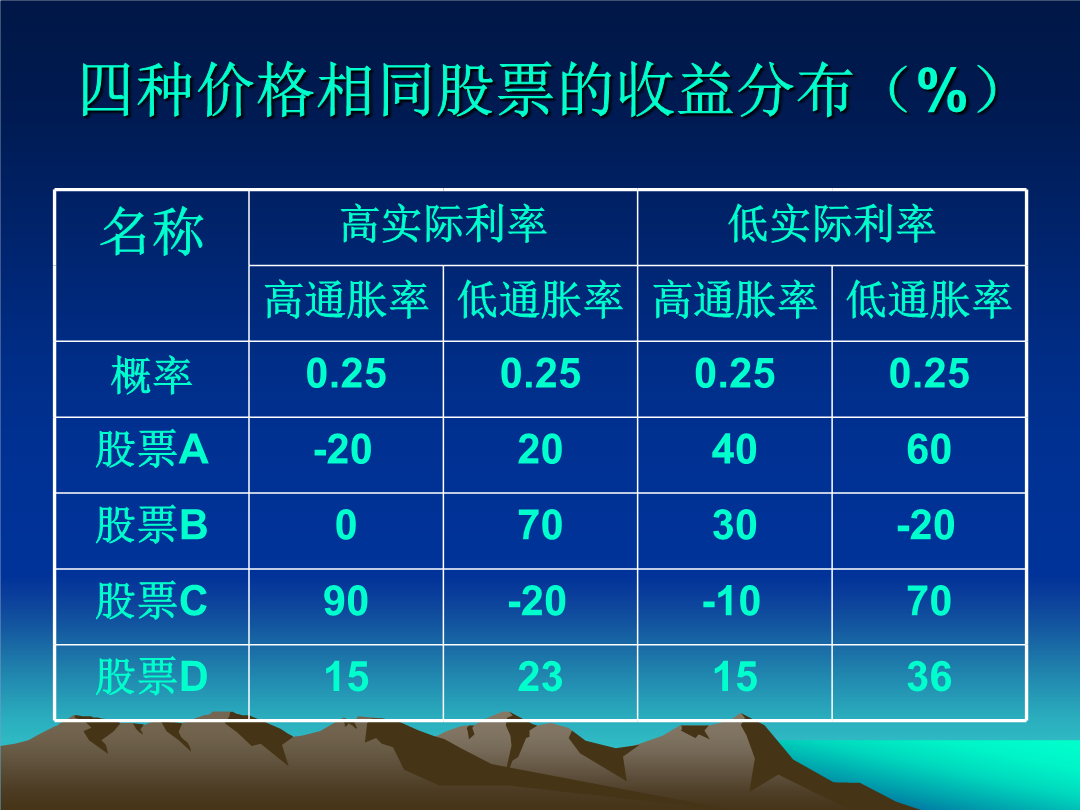

第四章套利定价理论与市场的有效性四种价格相同股票的收益分布(%)四种股票的基本统计特征等权重资产组合收益率与D的收益率假设我们做30万股股票D的空头然后用300万购买30万股等权重的资产组合净头寸为零获得的利润分布为:(万)寻找套利机会的例子套利定价理论的假定前提不同贝塔值的风险溢价与贝塔成比例套利定价与CAPM理论第二节巴契里耶的投机理论沃金的市场随机性研究坎德尔等人的研究萨缪尔森股价随机波动的研究法马的有效市场理论有效市场理论的实证检验随机游走随机游走的表达式白噪声序列(whitenoise)几

套利定价理.ppt

第四章套利定价理论与市场的有效性四种价格相同股票的收益分布(%)四种股票的基本统计特征等权重资产组合收益率与D的收益率假设我们做30万股股票D的空头,然后用300万购买30万股等权重的资产组合,净头寸为零获得的利润分布为:(万)寻找套利机会的例子套利定价理论的假定前提不同贝塔值的风险溢价与贝塔成比例套利定价与CAPM理论第二节巴契里耶的投机理论沃金的市场随机性研究坎德尔等人的研究萨缪尔森股价随机波动的研究法马的有效市场理论有效市场理论的实证检验随机游走随机游走的表达式白噪声序列(whitenoise)几种

套利定价理.ppt

第四章套利定价理论与市场的有效性四种价格相同股票的收益分布(%)四种股票的基本统计特征等权重资产组合收益率与D的收益率假设我们做30万股股票D的空头然后用300万购买30万股等权重的资产组合净头寸为零获得的利润分布为:(万)寻找套利机会的例子套利定价理论的假定前提不同贝塔值的风险溢价与贝塔成比例套利定价与CAPM理论第二节巴契里耶的投机理论沃金的市场随机性研究坎德尔等人的研究萨缪尔森股价随机波动的研究法马的有效市场理论有效市场理论的实证检验随机游走随机游走的表达式白噪声序列(whitenoise)几

套利套利定价.ppt

第三章套利、套利定价理论与无套利均衡分析套利的定义(一个事例)套利的定义(续)出现套利的情形一价定律原理空间套利中的一价定律时间套利中的一价定律空间和时间综合套利中的一价定律指数模型(IndexModel):单因素模型指数模型(IndexModel):多因素模型套利组合必须满足的条件套利组合的最优模型(单因素模型)单因素模型APT定价公式λ0、λ1的涵义无套利均衡分析法:例为什么B公司的价值也为1亿元?为什么B公司的价值也为1亿元?(续)思考题

套利定价模型套利定价模型((Arbitrage.pdf

第第六六章章套利定价模型套利定价模型((ArbitrageArbitragePricingPricingTheory)Theory)与与资本市场的资本市场的无套利均衡分析无套利均衡分析本章主要问题和学习重点本章主要问题和学习重点了解和掌握金融市场均衡的特殊机制--无套利均衡机制掌握无套利均衡下的证券收益与风险的关系APT是作为CAPM的替代物而问世的。CAPM的验证涉及对市场组合是否有效的验证,但是这在实证上是不可行的。于是针对CAPM的单因素模型,罗斯提出目前被统称为APT的多因素模型来取代它。第一